下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:富途美股情报社

科技巨头甲骨文(ORCL.US)预计明天盘后公布Q4财报。

麦格理分析师Sarah Hindlian下调了对该股的评级,理由是担心企业软件公司的前景以及其激进的回购计划可能会逐渐放缓。该分析师将股票从优于大市评级下调至中性,目标价格从56美元下调至55美元。

Sarah Hindlian认为,1. 甲骨文最近每季度约100亿美元的回购步伐,使甲骨文的股票数量减少了近15%。这样可能会导致其资产负债表继续恶化,进而会被下调债务评级。

2. 甲骨文在如今开放式的服务软件生态系统中显得太过封闭,交互操作很重要。

3. 根据对IT厂商调查,就云应用来说,尤其是与微软Azure亚马逊AWS相比,甲骨文不是一个客户友好型公司。

4. 甲骨文的云计算增速已经放缓。而且该公司在过去12个月内斥资348亿美元回购股票,而非投资于应用开发和云基础设施。

最重要的是,她警告称公司第一季度的指引可能会悲观,最近有迹象显示Dell,美国网存(NTAP.US),慧与(HPE.US)以及Pivotal Software(PVTL.US)等大客户的开支出现疲软。

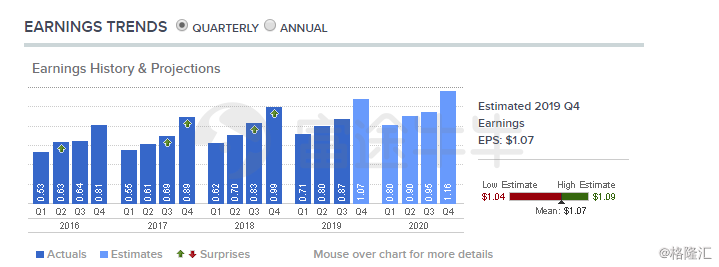

回顾甲骨文历史盈利表现,该公司季度EPS表现优秀,习惯性地超预期。Q4的EPS一致预期为1.07美元,同比增长8%。

来源:CNBC

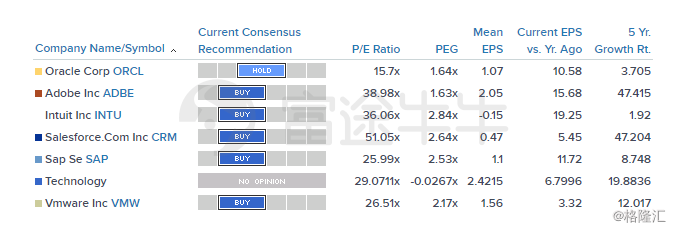

但相比之下,分析师们似乎都更喜欢高成长的SaaS公司,如Adobe,Salesforce等。反观甲骨文的PE仅15.7倍。

来源:CNBC

昨日甲骨文股价下跌0.43%至52.9美元,最新市值2004亿美元。

行情来源:富途证券