下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Replix锐璞美股

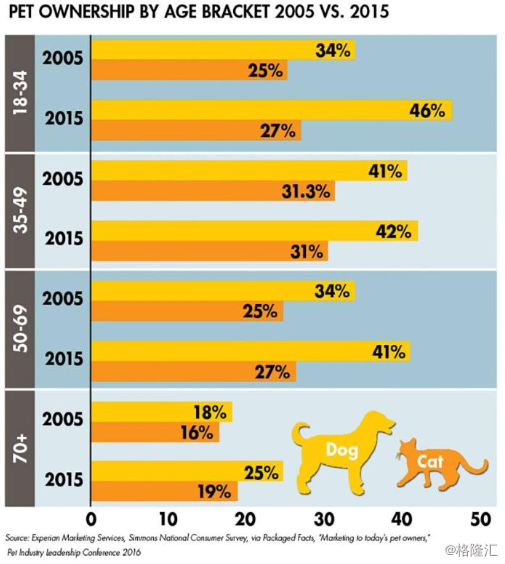

你的性格更像汪星人还是喵星人 (Are you a dog person or cat person)?这是古往今来、中外青年交友都喜闻乐见的问题。所谓汪星人的性格是开朗热情、大方外向但是比较粘人。而喵星人性格则恰好相反-随心所欲、独立傲娇极具大爷范。当然这种二维层次的划分往往过于简单,不过不管当代年轻人的性格是怎么样的,养猫养狗养其他类型宠物的人数都在大幅增长。

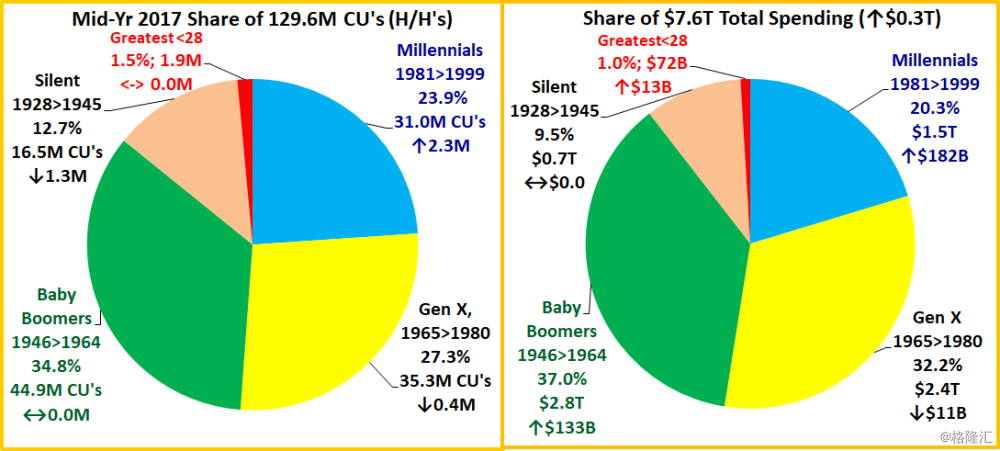

有个英文叫Millennials,国内翻译成“千禧一代”,指的是出生于1980年-1999年之间的这一代人。80年代出生的人已经脱离了青年一代的这个范畴。曾经个个都号称是小鲜肉的男生们,如今大多变成了捧着保温杯喝着枸杞茶的油腻中年男子。不过这一代人逐渐成为各类消费的主力军,他们也是拥有宠物人数最多的消费群体。相比于他们的父辈一代,出生于80年代、90年代的人们更愿意把宠物看作是家庭的一员,因此也更愿意为爱宠投入更多的花费,来提高他们的生活质量。

千禧一代内心的孤独感

这一代人成长正好验证了互联网大潮从兴起到发展的这一时期。从最早的互联网BBS、论坛到后来的OICQ/MSN、微信等,这一代人的社交过程离不开对网络的依赖。虽然在互联网上,没人知道你是一条狗(On the Internet, nobody knows you're a dog),但是内心的孤独感可能一直是存在的。千禧一代到了现在,都是公司的主干力量,工作压力大,钱赚的可能还不多。要买房又要买车,每天一睁眼就欠了银行很多钱。剩男剩女压力大,结婚之后养娃推娃的压力同样不小。所谓男到中年不如狗,女到中年狗都嫌。光想一想脑袋就疼,还不如单纯吸猫撸狗来的快活一些。

养宠物如养娃

曾几何时,汪星人的最大作用就是守家护院。随着时代的进步,诸如阿黄、大黑之类的汪星人也逐渐进化成了Cooper, Bailey等高端大气上档次的狗主子。千禧一代一般结婚晚,生娃也晚。没有娃的养宠物,一般都是抱着为以后练手的打算。单身的养宠物还能扩大交际范围,毕竟带狗出去被妹纸注意到的几率要比带个萎缩男好很多。有娃的养宠物还能增加娃的免疫力和反应能力,开心的时候娃和宠物还能一起在家里搞破坏。正所谓养猫养狗好处多,解压治愈都不错。这一代人在宠物身上花钱是毫不手软,花钱的项目更是五花八门。教育要从小狗开始,宠物学校必不可少。宠物大了要打针吃药,毛发长了还要做美容美发。平时总得买点零食、狗粮之类的吧?所以宠物市场是个钱途很光明的大赛道。

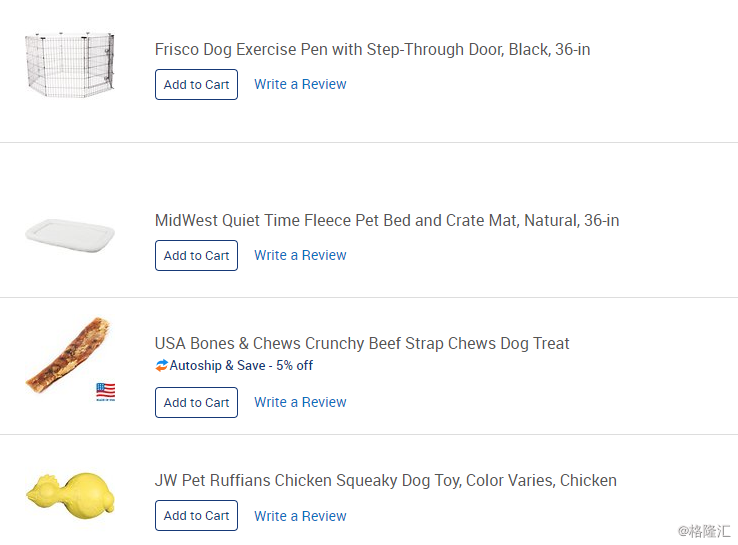

Chewy.com

彼得·林奇(Peter Lynch)大神曾经说过,投资优先考虑你熟悉的公司。对于号称是美国最大的宠物用品电商Chewy.com来说,作者可谓资深用户。不信,有订单为证。

这些年作者在Chewy上买过东西不可胜数。大的有狗笼子、狗垫子。小的有狗玩具、狗绳子等。作者完全是用真金白银来践行着“狗奴才”这个称号。作者购物向来精打细算(比较cheap),在Chewy上买东西也是货比三家之后才决定的。从消费体验来讲,Chewy的顾客体验非常好。页面设计合理,货物分类明显。售后服务好,用户反馈高,比起其他非专业的宠物商品电子零售商不知道要高到那里去了。Autoship这个功能也非常好用,除此之外还能帮助爱宠购买一些药物等。说到这里要吐槽一下把Chewy.com翻译成耐嚼公司或劲道公司的。严复先生说过翻译要讲究信达雅,你直接按表面意思翻译成耐嚼或劲道这么土味好吗?哪怕是翻译成初伊也行啊-初次养狗,伊急就吼。

CHWY估值分析

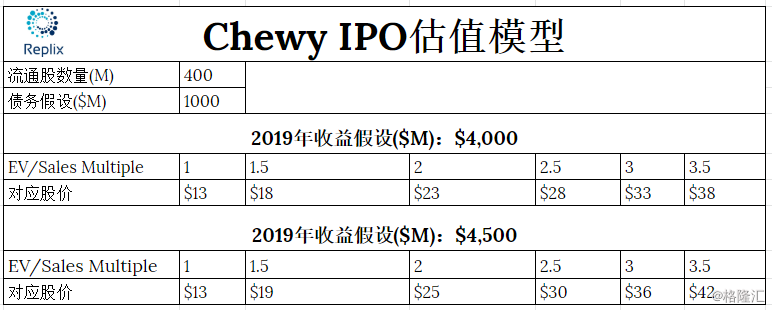

主席曾教育我们:不以估值分析为目的的投资文章都是耍流氓。作者当然不是流氓,所以估值走起。先说说估值的下限,Chewy 2017年卖身给 PetSmart 的价格是33.5 亿美元,这在当时是一笔很大的电商并购案,比当时沃尔玛收购 Jet.com 的 33 亿美元略高一点。那么两年过去了,Chewy只要在运营上不是太烂,价值肯定要高于当时的收购价。你想啊,哪怕你用这钱去北上广炒房,这几年也会赚一些吧。Chewy这次上市后总共的流通股数为398,600,000,那么作者掐指一算,$10 - $12 应该是地板价。

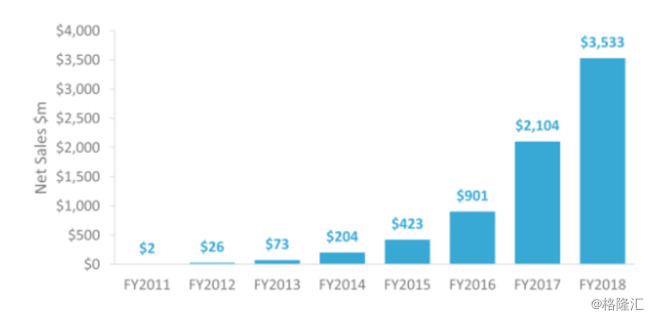

有读者肯定会问了:老师,人家IPO定价$17 - $19,你告诉我$10是地板价,没什么卵用啊!客官莫急,咱们来看看估值的上限是多少。一般IPO的公司都是在烧钱换增长的货,现金流都是负的,这就排除了用DCF模型估值的必要,简单粗暴用市盈率或者EV/Sales做估值的效果可能会更好。光看销售增长,Chewy这两年销售额的增速非常吓人,每年基本上保证了60%以上。

2018年全年销售额在$3.5 billion左右,根据公司在S1中公布的文件,2019年全年的销售额度可能在$4 billion - $4.5 billion 之间。

一般来说,网上电子商务公司的EV/Sales都在3左右。根据不同的EV/Sales系数和对2019年全年销售额的预计,我们可以建立以下粗略的估值模型。

什么样的系数最摇摆?

投资者当然希望能以越低的估值买到越好。不过在实际操作中这个难度比较大。有读者肯定问:这2和2.5的EV/Sales系数,反应在股价上面还差好几块,到底哪个对呢?哪个对就要看市场大爷的心情了。估值本身就一门艺术活,估的太精准让艺术家这脸往哪里搁。

一般来说,投资者在市场大环境比较好的情况下会给护城河比较深、竞争优势明显、有网络效应、毛利润比较高、快速增长的科技公司较高的估值。Chewy 这种在线零售商肯定不能像大素肉(Beyond Meat)那样给出上天一般的估值。Chewy 跟同类竞争对手Amazon/Walmart 比起来,肯定有一定的竞争优势。但是对终端客户来说,还是对于价格的敏感程度更高。如果Amazon想搞死Chewy, 带头打打价格战,那说不定真是分分钟的事。同时Chewy债务居高不下,实体零售店Petsmart拥有绝大多数股份,里面是否有会计上的运作不得而知。况且母公司Petsmart也不是什么省油的灯,说不定像其他实体零售店一样倒闭破产了呢?Chewy在他们的眼里可能就是一只会下金蛋的鸡, 他们才不在乎小散户们的长期利益呢。

总的来说,Chewy还是一个在大赛道中值得投资者关注的公司。如果投资者以较低的估值买到,或许长期持有账户也能旺旺旺。