下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

核心观点

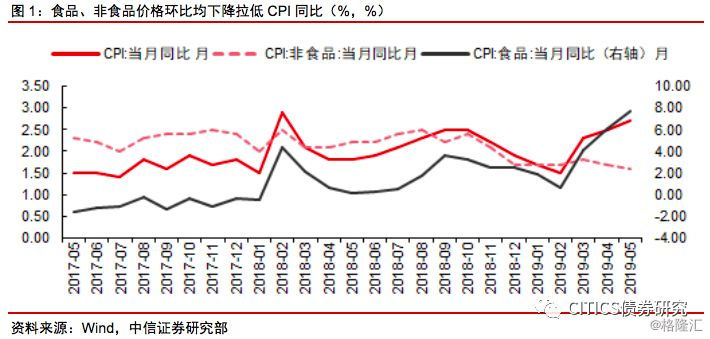

5月CPI、PPI同比上涨2.7%和0.6%,符合预期。CPI保持上涨走势,鲜果、蛋价支撑食品项由负转正;PPI上游强下游弱的走势不变,采掘工业环比涨幅最大,在总需求走弱背景下PPI将开启下行通道,对货币政策的制约较弱。

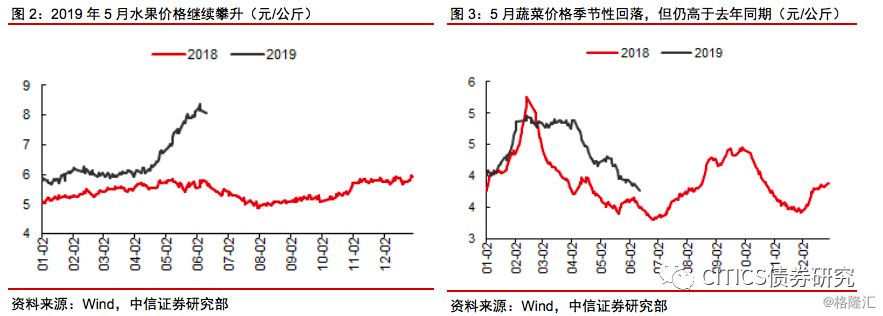

鲜果、蛋价支撑食品项由负转正,鲜菜价格继续回落。5月食品分项环比上涨0.2%,鲜果环比上涨10.1%,蛋价环比上涨6.4%。鲜果价格攀升主要缘于恶劣天气影响水果库存低位叠加供应不足,随着后期夏季时令水果大量上市,鲜果价格环比有所回落但短期内仍将对CPI同比增速构成较大支撑。前期产蛋鸡较少鸡蛋供应不足,叠加猪瘟疫情对鸡蛋需求的提振作用,导致蛋价上涨,但随着产蛋鸡存栏大幅增加,蛋价上涨拉动CPI上涨的空间不大,短期内或有小幅回落。蔬菜价格受季节性因素影响,延续4月下跌态势,预期仍有回落趋势。

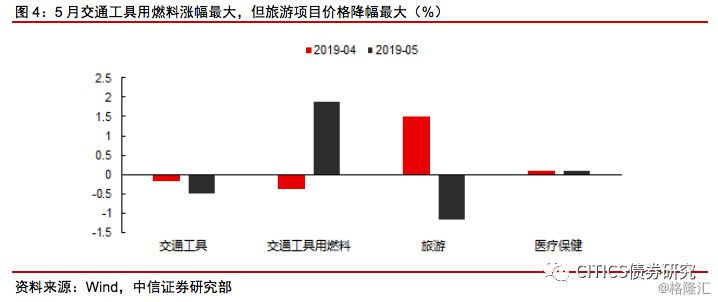

非食品项与上月持平,油价涨幅最大,旅游跌幅最大。5月非食品项中交通工具燃料环比上涨1.9%,而交通工具价格和旅游价格则分别环比下降0.5%和1.2%。汽油、柴油价格上调拉升交通工具燃料价格,而机票和旅行社收费下降则带动旅游价格下跌。此外,汽车排放标准的调整也将带动汽车价格在短期内维持低位。

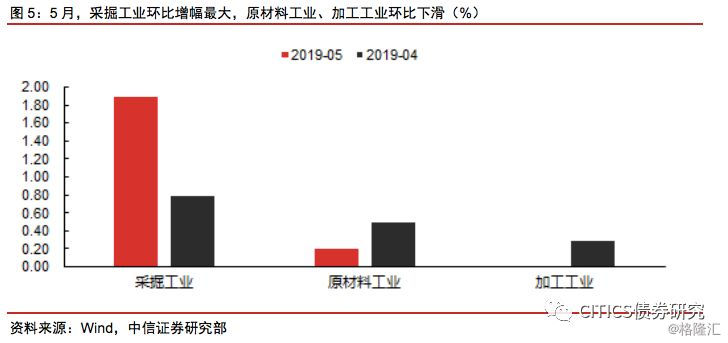

上游强而下游弱走势不变,PPI下行趋势难改。采掘工业环比增幅最大,原材料和加工工业环比均下滑。前期油价上涨带动石油石化产业链价格走高,煤炭开采、黑色和有色金属矿采选业价格环比较上月上升,而化学制造、纺织服装、计算机业等环比均下跌。中下游需求端表现仍偏弱,加之中美贸易摩擦压力短期难以缓释,上游价格料难向下传导,PPI下行趋势难改。

债市策略:5月食品项CPI价格上涨主要受鲜果和蛋价上升影响,后续鲜果和蛋价料均步入下行通道,若6月猪价不出现快速上涨行情,CPI同比上涨步伐或将有所放缓。PPI方面,专项债政策加强逆周期调节力度,但对基建需求的拉动并不宜过于乐观,地产融资又呈收紧态势,加之中美贸易摩擦压力短期难以缓释,需求端表现料仍偏弱,上游价格料难向下传导,PPI下行趋势难改。总体而言,基数效应下CPI仍有上涨空间,而PPI将进入下行通道,前期通胀上行对货币政策逆周期调节空间的压力有所缓解,而后续在PPI转负可能和中美贸易摩擦加剧的风险下,货币政策或有进一步宽松的可能,预计10年期国债到期收益率将继续向3.2%~3.6%区间底部靠近。

事项

2019年5月CPI同比上涨2.7%,预期2.7%,前值2.5%,环比持平,1-5月平均,全国居民消费价格比去年同期上涨2.2%;PPI同比上涨0.6%,预期0.6%,前值0.9%,环比上涨0.2%,1-5月平均,工业生产者出厂价格比去年同期上涨0.4%。

评论

食品项环比由负转正、非食品项与上月持平,CPI当月同比继续上行。5月CPI同比上涨2.7%,符合预期,其中食品项同比上涨7.7%,高于前值1.6pcts;非食品项同比上涨1.6%,低于前值0.1pcts;环比来看,CPI当月环比变化0%,较前值下跌0.1pcts,其中食品项上涨0.2%,高于前值0.3pcts,非食品项变化0%,较前值回落0.1pcts。

鲜果、蛋价快速上涨支持食品项由负转正

食品分项环比由负转正的主要支撑力来自于鲜果和蛋类。5月食品分项环比上涨0.2%,较上月下跌0.1%变化0.3pcts;细分项来看,鲜果和蛋类价格延续4月份上涨趋势,而鲜菜和猪肉项则环比回落。

鲜果和蛋类价格上涨是5月食品价格上涨的主要原因,延续4月上涨趋势。鲜果价格攀升主要由于供需失衡导致,受去年冻害天气影响部分水果库存处于低位,叠加5月南方较多地区天气恶劣因而水果产出较低,鲜果供不应求。继4月份CPI鲜果分项环比上涨2.6%、同比上涨11.9%之后,5月鲜果环比上涨10.1%、同比上涨26.7%。6月5日总理在国务院常务会议表示应保障农产品供给,随着后期夏季时令水果大量上市,鲜果价格环比将有所回落,但鲜果价格仍处于高位,分项对CPI同比的支撑作用仍将较大。鸡蛋价格方面,前期产蛋鸡较少导致鸡蛋供应不足;受猪瘟疫情对鸡蛋需求的替代效应以及节日影响,鸡蛋需求走高,导致蛋价攀升。但随着新补栏的鸡投入生产,大规模鸡场出现,产蛋鸡存栏增加,替代效应带动的蛋价上涨短期支撑CPI上涨的空间不大,蛋价或有小幅回落。

蔬菜价格延续下跌,但仍高于去年同期水平。随着气温回升以及降水增多,4、5月蔬菜集中上市,蔬菜价格呈现季节性回落,但整体价格水平仍高于去年同期水平。5月CPI鲜菜分项环比下跌7.9%,跌幅较前期扩大3.4pcts;同比上涨13.3%,较前值收窄4.1pcts。随着蔬菜上市量的逐步增加,预计将6月鲜菜分项进一步呈现回落态势。

总体而言,5月食品项CPI价格上涨主要受鲜果和蛋价上升影响,其中鲜果价格自2018年8月开始不断走高,并从2019年3月开始快速攀升,随着夏季时令水果供应量增加,其对CPI支撑力有所减弱,但预计短期内仍将处于高位。猪瘟对家禽业的提振作用叠加节日因素,蛋价对CPI也有较大支撑,但随着产蛋鸡不断增加导致鸡蛋供应提速,蛋价短期内或有走低趋势。猪价方面,5月猪价未见明显上涨,对CPI的支撑有所回落,但生猪存栏量和能繁母猪存栏量均继续下降,预期猪肉6月将启动上行。若6月猪价不出现快速上涨行情,CPI同比上涨步伐或将有所放缓。

非食品项与上月持平,油价涨幅最大,旅游跌幅最大

5月非食品项与上月持平,其中交通工具用燃料环比上涨1.9%,而交通工具价格和旅游价格则分别环比下降0.5%和1.2%。5月汽油和柴油价格上调2.0%和2.2%,5月交通工具用燃料分项涨幅较大,环比上涨1.9%,较前值上升2.3pcts。但机票和旅行社收费分别下降6.5%和1.5%,5月旅行类分项环比下降1.2%,较前值回落2.7pcts。此外,家用器具环比由正转负,医疗保健项保持上涨。此外,北京、上海等地将于7月1日起将汽车排放标准从“国五”升级至“国六”,“国五”车型预计打折促销仍将持续,汽车价格6月仍将处于低位。

上游强而下游弱,PPI同比下行趋势难改

5月PPI同比上涨0.6%,翘尾因素影响为0.59个百分点,新涨价影响为0.01个百分点。生产资料价格同比上涨0.6%较前月回落0.3pcts,采掘工业涨幅走扩,原材料工业由正转负,加工工业涨幅收窄;生活资料价格上涨0.9%与上月一致,其中食品类和一般日用品类涨幅扩大,衣着类涨幅收窄,耐用消费品类降幅扩大。

5月PPI环比有所回落,采掘工业环比增幅最大,原材料和加工工业环比均下滑。具体而言,采掘工业、原材料工业和加工工业三大工业PPI环比分别为1.9%、0.2%和0%,分别较前值变动1.1pcts、-0.3pcts、-0.3pcts,共同拖累生产资料环比下降0.2pcts。分行业看,油价上调带动整个石油石化产业链工业品价格走高,其中石油和天然气开采业和石油、煤炭及其他燃料加工业PPI分项环比上涨4.2%和1.8%,较上个月涨幅分别增加0.6pcts和0.5pcts。煤炭开采、黑色金属矿采选业、有色金属矿采选业环比较上月分别上涨1.2pcts、0.7pcts和1.2pcts。而黑色金属和有色金属冶炼和压延加工业分别环比下降1.3pcts和0.7pcts;化学原料和化学制品制造业、化学纤维制造业分别下跌0.5pcts和2.1pcts。纺织服装业、造纸和纸制品业、汽车制造业和计算机业环比分别下跌0.1%、0.1%、0.1%和0.2%。

总体而言,上游行业价格主要呈现环比上涨趋势,而中下游行业价格则呈现环比下跌态势。PPI环比上涨的背后是上游采掘业及相关加工工业价格环比上涨,主因是前期油价、铁矿石等大宗商品价格上涨推动;而PMI下滑至荣枯线以下,需求总体较弱下,中下游行业PPI环比下滑。展望未来,专项债政策加强逆周期调节力度,但对基建需求的拉动并不宜过于乐观,地产融资又呈收紧态势,加之中美贸易摩擦压力短期难以缓释,需求端表现预计仍偏弱,上游价格料难向下传导,PPI下行趋势难改。

债市策略

5月食品项CPI价格上涨主要受鲜果和蛋价上升影响,后续鲜果和蛋价料均步入下行通道,若6月猪价不出现快速上涨行情,CPI同比上涨步伐或将有所放缓。PPI方面,专项债政策加强逆周期调节力度,但对基建需求的拉动并不宜过于乐观,地产融资又呈收紧态势,加之中美贸易摩擦压力短期难以缓释,需求端表现预计仍偏弱,上游价格料难向下传导,PPI下行趋势难改。总体而言,基数效应下CPI仍有上涨空间,而PPI将进入下行通道,前期通胀上行对货币政策逆周期调节空间的压力有所缓解,而后续在PPI转负可能和中美贸易摩擦加剧的风险下,货币政策或有进一步宽松的可能。预计10年期国债到期收益率将继续向3.2%~3.6%区间底部靠近。