下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇6月12日丨IPO那点事(ID:ipopress):2019年6月11日,银涛控股有限公司(以下简称“银涛控股”或“集团”)通过港交所上市聆讯,显示均富融资为独家保荐人。

银涛控股为建造业的分包商,主要为香港的公营及私营界别提供模板工程服务,承接的模板工程主要包括采用木材及夹板制造的传统模板;及使用铝及钢制造的系统模板。

视乎客户要求,银涛控股亦承接其他建筑工程,例如钢筋屈扎、混凝土浇注、加建及改动工程及泥水批荡。集团于建筑行业内建立业务且拥有逾25年历史。1990年合发旭英成立时,集团主要作为分包商从事钢结构相关工程。

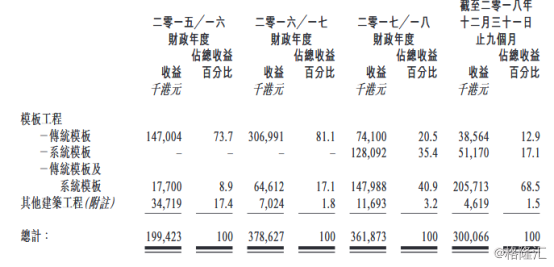

据IPO那点事(ID:ipopress),模板工程为银涛控股的主要业务。于2015/16财年、2016/17财年、2017/18财年、2018年12月31日止9个月,集团来自模板工程的收益占比分别为82.6%、98.2%、96.8%及98.5%。

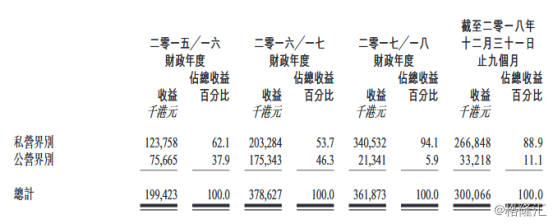

于往绩记录期间,银涛控股项目的最终拥有人来自私营界别及公营界别(包括政府及法定机构)。于2015/16财年、2016/17财年、2017/18财年、2018年12月31日止9个月,来自私营界别收益占比分别为62.1%、53.7%、94.1%及88.9%,由公私营界别均衡发展,转变为以私营界别为主导的业务模式。

据IPO那点事(ID:ipopress),银涛控股自1998年起主要从事模板工程。集团唯一营运附属公司合发旭英为建造业议会的分包商注册制度下的注册分包商。于2019年3月31日,建造业议会“混凝土模板”类别下的注册分包商名单上有877个分包商。尽管模板工程行业相当分散,惟根据Ipsos报告,估计集团在模板工程行业拥有约6.0%的市场份额。

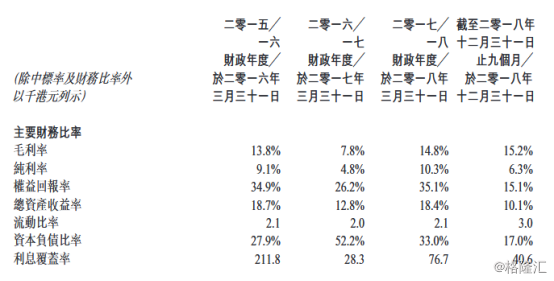

于2015/16财年、2016/17财年、2017/18财年、2018年12月31日止9个月,公司分别实现营收1.99亿港元、3.79亿港元、3.62亿港元及3亿港元;毛利率分别为13.8%、7.8%、14.8%及15.2%。

其中,2016/17财政年度录得毛利率减少,主要归因于受香港儿童医院项目的负面影响,乃由于有关项目的毛利较其他项目的毛利为低,主要因工人需要加班及在晚上进行工程以赶及客户要求的时间表,故产生额外成本。

募集资金用途方面,一是用作将用作拨付于2019历年开展的项目筹备成本;二是将用作购买金属棚架设备及相关开支。