下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:渤海证券

投资要点:

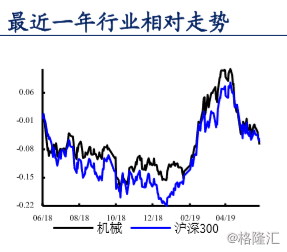

固定资产投资情况及机械行业行情回顾 1)2019 年 1-4 月固定资产投资累计同比增长 6.10%,相对 2018 年有所提 升 , 其 中 基 建 / 房 地 产 / 制造业/ 采 矿 业 投 资 分别同 比 增 长 2.97%/11.50%/2.50%/25.70%。2)2019 年以来机械行业整体营收增速较为 平稳,归母净利润增速有所回升;机械行业利润率水平保持平稳态势。 3)2019 年以来,申万机械行业上涨了 9.58%,涨幅位列申万所有一级子行业第 19 位,目前行业整体市盈率为 24.34,位居申万 28 个一级子行业第 13 位,整 体相对较高。 重点从轨交、工程机械、锂电和激光设备、高端装备五个纬度 寻找优质标的

我们分析认为,美国加征关税主要对通用零部件、模具和高端装备制造等影 响较大,从中美机械产品贸易结构分析,行业影响总体可控,并有望倒逼我 国制造业转型升级。在中央提出逆周期调节、加大基建等投入的大背景下, 综合目前行业盈利和估值水平,我们维持机械行业“中性”投资评级,建议主 要从以下五个维度寻找优质标的:

1)轨道交通:近年来铁路固定资产投资完成额均超预期目标,根据 2019 年 中铁总工作会议相关表述,2019 年全国铁路固定资产投资保持强度规模,我 们认为,在政府强调逆周期调节和加大基建投资背景下,2019 年铁路和城轨 投资强度有望再次超预期,同时下游运输需求以及城镇化率的提高也将倒逼 轨交行业的快速发展,建议关注核心标的中国中车。

2)工程机械:2019 年 1-5 月,以挖掘机为代表的工程机械销量继续维持增 长态势,年度销量有望再次创历史新高,我们分析主要原因有四个方面:一 是房地产和基建固定资产投资额明显提升,下游需求显著回暖;二是 2011 年左右购置工程机械已经到了置换周期,更新需求强烈;三是环保要求日益 严格,不满足排放标准车辆受到作业限制;四是“一带一路”有力带动了工程机 械出口,在此情况下,建议重点关注工程机械龙头三一重工、徐工机械,以 及核心零部件生产商恒立液压。

3)锂电设备:随着我国新能源汽车市场的爆发,动力电池企业不断扩产,我 们测算 2018~2020 年锂电设备累计市场空间约 550 亿元,市场规模巨大,建 议关注优质龙头企业先导智能和赢合科技。

4)激光设备:激光设备属于技术、专业性较强的精密产品,已成为发展新兴 产业、改造传统制造业的关键技术设备之一,激光设备同时也是我国先进制 造高技术产业化重点发展方向,政策支持力度较大,随着激光技术的应用领 域不断扩大以及应用需求不断提升,我国激光设备市场规模有望持续呈现高速增长态势,建议重点关注我国大功率光纤激光器国产化的先行者锐科激光。

5)高端装备:根据我们统计,目前高端装备领域相关科创板申请公司共 22 家,占比 11%,主要分布在智能制造、轨交、卫星及应用三大领域,其中天 准科技已审核通过,交控科技和天宜上佳待上会。我们认为,科创板将高端 装备制造业列为重点支持产业之一,将有望助推我国高端装备制造业又快又 好发展,建议密切关注相关申请公司,如天准科技等。

推荐标的 综合来看,我们推荐标的为中国中车(601766)、三一重工(600031)、恒立 液压(601100)、 赢合科技(300457)和锐科激光(300747)。

风险提示:宏观经济增速低于预期;基建投资低于预期;原材料价格波动风 险;全球贸易摩擦风险;动力电池投资不及预期。