下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在这个“猫片”横行的时代,吸猫、遛狗成为了一种时尚,宠物商店、宠物医院以及吸猫会馆遍地开花。随着社会和经济的发展,大家的观念已经发生了改变,甚至连大妈大爷们都开始用专业的狗粮、猫粮代替剩饭剩菜喂养他们的爱宠。在强大需求的推动下,宠物行业蓬勃发展,据《2018年宠物行业白皮书》显示,宠物行业市场规模已经达到了1708亿元,并且增长速度很快。中国宠物行业进入快速发展期,消费者的品牌意识逐渐增强,宠物行业即将迎来“井喷时代”。

一、小宠物“大市场”

宠物产业在发达国家已有100多年的历史,形成了宠物饲养、宠物食品、宠物用品、宠物训练、宠物医疗等产品与服务组成的产业体系。整个产业在管理上法规严谨,责任明确,政府和宠物组织相互配合,产业运行系统化、规范化,已成为国民经济的重要组成部分。宠物食品、宠物用品、宠物美容、宠物医院等新兴产业相继产生、快速发展,并逐步规模化、标准化、国际化,宠物市场日趋完善。

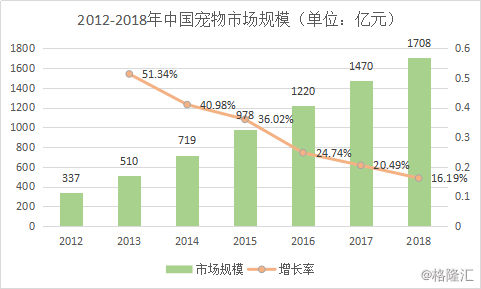

我国宠物行业起步较晚但是发展迅速,据《2018年中国宠物行业白皮书》显示,2018年中国宠物行业市场规模达到了1,708亿元,年均增长率接近30%。预计到2020年,市场规模达到2,000亿元人民币级别。

资料来源:《2018年中国宠物白皮书》

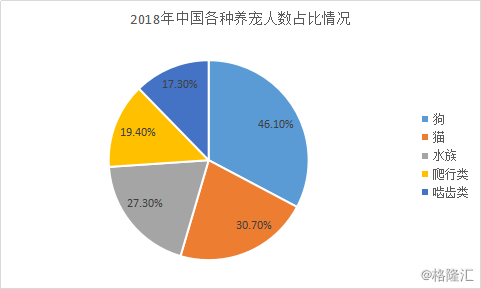

据统计,2018年中国城镇宠物数量达到了7355万,其中,“狗主子”和“猫主子”最多,分别占总额的46.6%和30.7%,且比例在逐年上升,其中“猫主子”比例上升的最快。

资料来源:《2018年中国宠物白皮书》

一方面,随着收入水平的不断提高,人们消费观念和消费能力发生了较大变化,饲养宠物已经成为了一种“风尚”。据笔者所知,国内已经形成了一批宠物产业基地,各类宠物企业也如雨后春笋般的涌现。另外一方面,我国宠物企业无论在产品质量,还是品牌质量认知度方面都与国外企业存在较大差距。国外企业占据中国大部分市场,尤其是高端市场,而中国企业主要占领中低端市场,且中国宠物行业整合力度较低,品牌影响力较低。

二、宠物行业里最牛的赛道

宠物行业主要包括宠物活体、宠物食品、宠物医疗、宠物平台、宠物用品,宠物美容等与宠物有关的所有行业的统称。从上文中我们可以看出,中国宠物行业未来的潜力很大,未来可能达到万亿的市场规模。那么宠物行业中谁是最牛的赛道呢?

首先,笔者认为平台领域是宠物行业的最牛的赛道,宠物行业作为一个消费品行业,平台类企业拥有的消费渠道和用户群体是重要的资源。在不久的将来,笔者希望能见到一个宠物界的“阿里巴巴”。

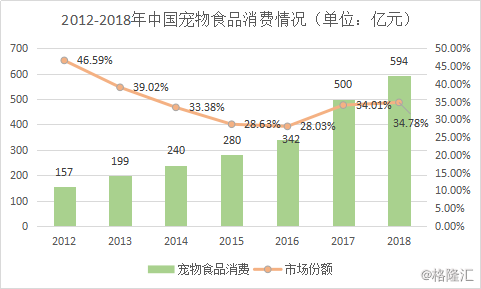

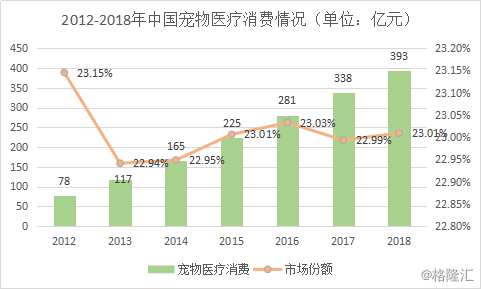

其次,笔者认为宠物食品和宠物医疗也是宠物行业中发展潜力大的领域。一方面,食物和医疗对于宠物来说是刚需,宠物不能不吃东西,生病了也不能不去看病。另一方面,就像人每天都要吃饭一样,宠物每天也需要吃粮,所以这种消费行为是具有高频的特性。此外,宠物虽然不要每天都要看病,但据笔者调查宠物的医疗费用高昂,这在很大程度上弥补了频次较低的不足。基于以上特点,宠物食品和宠物医疗的市场份额一定是很高的,今后也必将是宠物行业中的牛赛道。

数据显示,中国宠物食品和宠物医疗市场规模正在逐年扩大。2018年中国宠物食品和宠物医疗市场规模分别为594亿元和393亿元,对比2012年分别增长了2.78倍和4.04倍,发展速度很快。此外,2012-2018年,宠物食品平均市场份额在35%左右,宠物医疗平均市场份额在23%左右,这两个领域的消费份额占到整个宠物市场一半还多的市场份额。

资料来源:《2018年宠物行业白皮书》

资料来源:《218年宠物行业白皮书》

三、佩蒂VS中宠,谁更值得投资?

对于宠物企业,现在“炒”的最火的要数佩蒂和中宠,这两家公司前后一个月在A股上市,那么到底谁是中国宠物食品第一股呢?

财务数据方面:

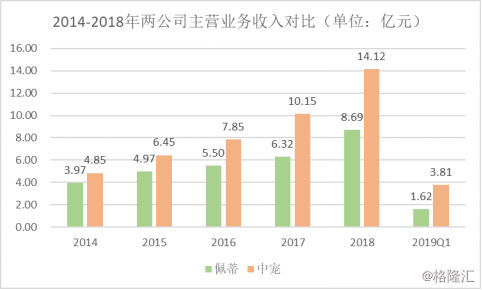

2014-2019年一季度,佩蒂主营业务收入分别为3.97亿元、4.97亿元、5.50亿元、6.32亿元、8.69亿元和1.62亿元;中宠主营业务收入分别为4.85亿元、6.45亿元、7.85亿元、10.15亿元、14.12亿元以及3.81亿元。总的来说,中宠的营业收入要高于佩蒂。

资料来源:Wind

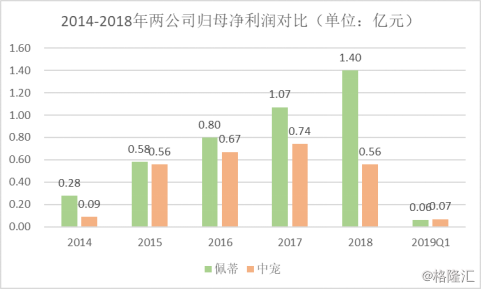

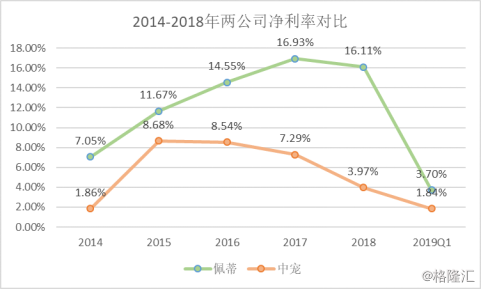

2014-2019年一季度,佩蒂归母净利润分别为0.28亿元、0.58亿元、0.80亿元、1.07亿元、1.40亿元以及0.06亿元;中宠归母净利润分别为0.09亿元、0.56亿元、0.67亿元、0.74亿元、0.56亿元以及0.07亿元。就主营业务收入以及净利率来说,佩蒂主营业务收入低而利润高,说明佩蒂的成本控制能力强于中宠,营收能力好于中宠。

资料来源:Wind

资料来源:Wind

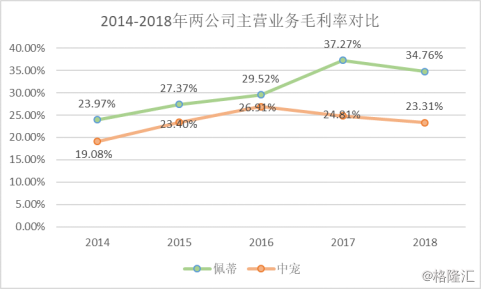

主营业务毛利率反映着公司的盈利能力,成本控制能力以及产品的竞争能力。在主营业务毛利率方面,佩蒂也更胜一筹,2014-2018年,佩蒂每年的主营业务毛利率都高于中宠,且毛利率增速更快。

资料来源:Wind

单从财务数据来看,佩蒂的优势大于中宠,那么为什么同处宠物食品行业,两家公司的财务差距这么大呢?主要有几个方面的原因:

一方面,佩蒂成本控制管理的更好,佩蒂选择在原材料低的地区建厂,在原材料采购方面具有价格优势。此外,随着鸡肉,淀粉等原材料的持续涨价,以这些为主要原材料的中宠生产成本会越来越高,虽然中宠已经与上游企业商量了调价对策,但一般调价具有滞后性。而以兽皮为主要原材料的佩蒂在成本上涨方面没有太大的困扰,并且随着佩蒂新产品植物咬胶份额的逐步提升,佩蒂的毛利率会进一步降低。

另一方面,相比佩蒂,中宠更注重国内市场的开拓,要国内营销费用,渠道开发费用要比佩蒂高很多,这也是中宠营业收入高而利润低的重要原因。

说了这么多,那么到底哪家公司更具投资价值呢?投资看的是未来的潜力,那么怎么看宠物食品领域企业未来的潜力呢?笔者认为主要有三个方面的考察指标:国内市场的占有率;电商渠道的开拓情况;主粮市场的占有率。一方面国外市场已趋于饱和且行业已经很成熟了,进入壁垒高,而国内宠物食品市场刚刚起步,市场规模也在快速增长;另一方面,宠物食品的线上购买率要远高于线下购买率;此外,主粮消费占据宠物食品消费的大头,毕竟宠物可以不吃零食,但是不能少了一天一盆粮。

国内市场占有方面:

佩蒂2018年国内市场实现收入0.68亿元,占当期营业收入总额7.83%;中宠2018年国内市场实现收入2.52亿元,占当期营业收入总额17.84%。可以看出中宠国内市场的开拓情况要优于佩蒂,这是由于中宠国内市场布局更早,国内营销费用投入更多,具有先发优势,虽佩蒂在2018年也加大了国内市场的开拓力度,但情况不及预期。

电商渠道开拓方面:

中宠现已在天猫、京东、亚马逊、波奇网等电商平台开设线上旗舰店或专营店,与E宠商城、网易严选等电商签订合作协议,直接向其供货。截至6月4号,中宠在天猫开设的“Wanpy宠物用品旗舰店”已经有23.9万粉丝量,产品销量也很好,有三款产品在月销6000件以上;在京东的直营店也已经有2.2万粉丝量;波奇网顽皮品牌的产品也经常出现在首页。

佩蒂也在发力国内市场电商渠道,但由于进入较晚,营销费用比早进入的公司会高很多,所以渠道开拓情况不及预期。截至6月4号,佩蒂在天猫开设的“禾仕嘉宠物用品专营店”粉丝数量为2万;在京东开设的“禾仕嘉旗舰店”粉丝量为3千。和中宠比起来,佩蒂在电商渠道开拓方面差了不少,所谓得电商者得天下,佩蒂在这方面还有很长的要走。

主粮市场占有率方面:

中宠在2018年在宠物主粮方面实现0.49亿元,占同期营业收入3.48%。此外,中宠在2018年11月26日已经完成了对新西兰真挚ZEAL品牌的收购,该品牌是在国内有一定的知名度中高端主粮品牌,这有助于中宠进一步占领国内的主粮市场。

佩蒂截至目前还没有主粮产品的销售,但已经完成了对新西兰北岛小镇宠物品牌“BOP”的收购,拟冲刺国内高端主粮市场。

其他领域开拓情况:

据中宠公司公告,中宠宣布增资南京云吸猫智能科技有限公司,紧跟当下风口,为公司的未来助力。此外,公司还入股了中国宠物医疗行业知名名牌美联众合,前文中已经提到,宠物医疗也是宠物行业中的牛赛道,中宠此举不仅拓宽了自己的销售渠道,更是为自己的未来发展提供了保障。佩蒂方面也入股了国内知名宠物医院连锁品牌“佳雯宠物”为自己的未来加码,但是佩蒂在国内市场的布局方面总是滞后于中宠。

总的来说,虽然佩蒂在财务方面数据更好看,但就目前两家公司在国内市场布局,渠道开拓的情况来看,笔者认为中宠的未来潜力更大。

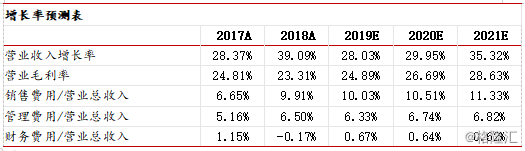

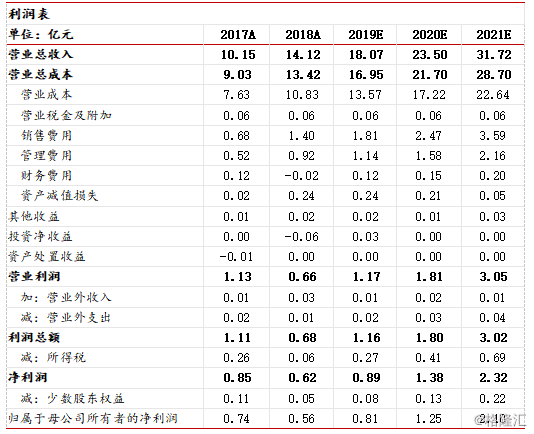

四、中宠盈利预测

资料来源:Wind、格隆汇研究院

资料来源:Wind、格隆汇研究院

资料来源:Wind、格隆汇研究院

资料来源:Wind、格隆汇研究院

免责声明

本文的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。用户须自己依靠自己掌握的投资知识、经验作出自己的投资判断。