下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:娄飞鹏

来源:中国货币市场

内容提要

2019年3月22日,美国10年期国债收益率与1个月、3个月、6个月、1年期国债收益率出现倒挂,这是近十年来首次出现。这次美国国债收益率曲线倒挂虽然持续时间还不长,中间也有反转,但与历史上的国债收益率曲线倒挂相比其特点鲜明。

一、美债收益率曲线倒挂的特点

美国国债收益率曲线倒挂从有统计数据的1950年代开始多次出现。2019年3月22日开始出现的国债收益率曲线倒挂也有着自己的特点。

一是国债收益率曲线倒挂是典型的长期国债收益率与短期国债收益率倒挂。美国10年期国债收益率与1个月、2个月、3个月、6个月、1年期国债收益率倒挂在同一个交易日出现,这在历史上是首次。

二是国债收益率曲线倒挂是10年期国债收益率下降引发。2019年以来,10年期美国国债收益率从超过2.7%波动下降至倒挂出现时的不到2.5%,降幅约为10%;1年期及以内期限美国国债收益率相对较为稳定。

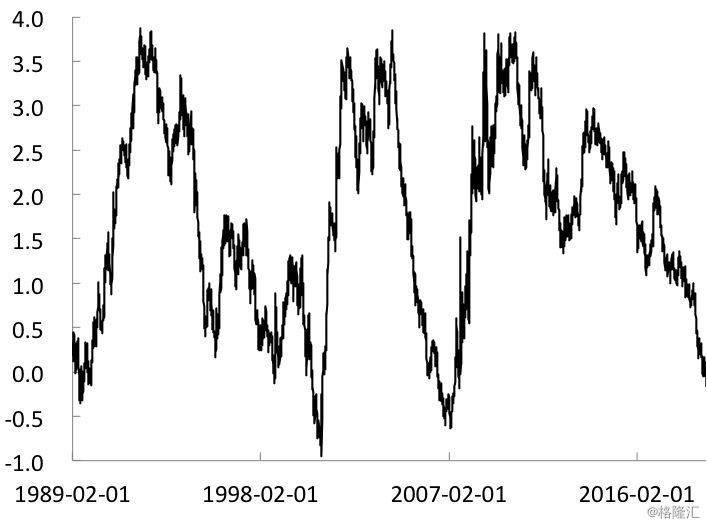

三是10年期国债收益率与3个月期国债收益率出现倒挂。这也是美国历史上第四次出现,前三次分别是1989年、2000-—2001年、2006-—2007年。

图1 美国10年期与3个月期国债收益率之差(%)

数据来源:美国经济分析局、Wind资讯

二、美债收益率曲线倒挂的成因与走势

受人口老龄化加剧、财政赤字严重、生产率走低等结构性问题影响,金融市场对美国长期经济增长预期较悲观,压低了长期国债收益率,而美联储持续加息抬高了短期国债收益率,二者之间的偏差导致国债收益率曲线倒挂。

一方面,全球和美国经济增长隐忧较多,对经济增长悲观预期带动长期国债收益率下降。

2018年下半年以来,不仅国际货币基金组织(IMF)下调全球经济增长预期,而且美国、欧洲等主要发达国家经济增长速度都明显下降。美国商务部公布的数据显示,2018年美国不变价GDP增长低于预期值。2019年第一季度,虽然美国不变价GDP折年率为3.21%,但名义GDP同比增长率已连续两个季度下降,且GDP增长主要是净出口和库存增加驱动,私人投资和消费增长速度下降,还有多项经济指标不及预期。

5月美国Markit制造业PMI回落至50.6,创116个月来新低,其中新订单指数自2009年8月以来首次下跌,Markit服务业PMI初值降至50.9,创2016年2月以来新低,制造业的疲软也在向服务业扩散。按照5月PMI数值计算,美国第二季度GDP增速年化率接近零。

另一方面,美联储之前一直在加息,抬高了短期国债收益率。从2015年12月17日开始,至2018年底,美联储连续9次加息,联邦基金目标利率从0.25%提高至2.5%。

3个月期等短期国债收益率主要受货币政策影响,10年期等长期国债收益率主要受市场力量影响。2019年3月22日美国10年期国债收益率和3个月期国债收益率出现倒挂,是利率处在高点的倒挂,这反映出美联储和市场对经济预期出现分歧。美联储基于宏观经济数据,对未来经济预期较好持续加息,而市场对未来经济预期不好,甚至认为2018年12月美联储就不应该加息,二者的分歧也导致美国国债收益率曲线倒挂。

就未来美国国债收益率曲线倒挂的走势看,这次国债收益率曲线倒挂短期内可能会反复,但有可能会持续较长时间,短期内10年期国债收益率与1年期以上国债收益率出现倒挂的可能性较低。这次美国国债收益率曲线倒挂,其成因不仅是市场对美国未来经济增长预期较为悲观,还有对欧洲乃至全球经济增长预期都较为悲观。目前全球经济增长缺少革命性的新动力,对经济悲观的预期短期内也难以有效调整,也会让美国国债收益率曲线倒挂持续存在。

美国国债收益率出现倒挂会长期存在,并不意味着国债收益率一直处于倒挂状态,中间避险情绪消退后可能会有短期的恢复,但不改变国债收益率较长时间倒挂的趋势,尤其是美国经济指标确认经济的衰退迹象后,将会再次倒挂并持续更长的时间。

三、美债收益率曲线倒挂的影响与应对

从历史上美国10年期国债收益率与3个月期国债收益率出现倒挂后的情况看,在国债收益率曲线倒挂后都出现不同程度的经济衰退、股市下跌、非金融企业杠杆率下降等,美联储也从加息转为降息。

美国经济在国债收益率曲线倒挂后增速下降甚至是出现负增长。在利率市场化条件下,短期利率受货币政策影响较快提高,而长期利率受对未来经济悲观预期影响上升较慢,银行的短借长贷行为盈利减少,会导致信用紧缩从而引发经济衰退。

美国股市在国债收益率曲线倒挂后出现下跌。美国股市对经济增长的反应更加敏感,在每次国债收益率曲线倒挂出现且经济增长速度下降甚至是负增长之后,美国股市都会出现下跌。2019年3月22日美国国债收益率曲线出现倒挂后,避险情绪上升,道琼斯工业指数当天也下跌1.77%,欧洲、亚太股市也出现大跌。与此同时,作为避险资产的黄金价格顺势上涨。

非金融企业杠杆率也在美国国债收益率曲线倒挂之后下降。美国国债收益率曲线倒挂与非金融部门、政府部门、家庭部门杠杆率变化无明显关系,但与非金融企业杠杆率变化关系显著,非金融企业部门杠杆率均出现从高位的大幅度下降。这种情况出现的原因是,在国债收益率曲线倒挂形成过程中,由于长期利率较低而短期利率较高,非金融企业开展长期借款并进行短期存款相对有利,会激励其更多的借贷,提高其整体杠杆率。而在国债收益率曲线倒挂之后经济增速下降,制造业PMI下降,非金融企业融资需求下降,带动杠杆率下降。

美联储从加息周期转入降息周期。经济增长面临较大的衰退压力,也让货币政策从紧缩开始转向宽松,以逆周期政策调控来刺激经济增长。之前三次美国10年期国债收益率与3个月期国债收益率倒挂之前,美联储都处于加息周期,而国债收益率曲线倒挂后美联储进入降息周期。3个月期美国国债收益率与联邦基金目标利率一致性较高,且对联邦基金目标利率反应敏感,从而可以通过降息引导短期国债收益率下行,解决国债收益率曲线倒挂问题。

从美国国债收益率曲线倒挂对我国的影响看:一是宏观经济增长。美国国债收益率曲线倒挂后经济增速往往会下降甚至发生衰退,增加我国稳增长压力,强化输入性风险。

二是债券市场。随着我国债券市场对外开放程度提高,中美两国债券市场也有明显的联动性。目前我国宏观经济和货币政策拐点领先于美国,决定了美国国债收益率曲线倒挂对我国债券市场的领先作用降低,国内国债收益率曲线因此而倒挂的可能性较低。

三是股票市场。美国国债收益率与A股的关系并不明显,会通过倒挂带来全球风险偏好下降对A股产生一定的影响,其出现后我国A股市场于2019年3月25日北上资金大规模流出103.8亿元,但也是短期情况,之后A股延续上涨趋势。

四是大宗商品。虽然美国国债收益率曲线倒挂引起风险偏好降低,不利于新兴经济体经济增长,但如果美国经济进入衰退也有可能导致石油等大宗商品价格降低,在我国对石油进口依赖度较高的情况下,这种情况出现对我国经济也有正面影响。

美国国债收益率曲线倒挂会持续存在,短期的恢复并不能有效改变长期趋势,其对美国经济接下来出现衰退的预示作用也会对全球经济产生负面影响,增加我国经济发展中的国际输入性风险,加大我国稳增长的压力,但也可能通过石油价格下降等对我国经济增长产生积极影响,对大类资产配置也有着不同的影响。尤其是美国主动发起贸易战,增大全球经济风险。

在这种情况下,我国更有必要采取多种措施做好稳增长防风险工作,尤其是对输入性风险的防范需要更加重视,切实守好不发生系统性风险的底线。对于金融扩大开放,要积极推进,也要更加重视风险管理。各项经济政策的制定出台,要充分考虑国际国内两方面的因素,提高政策制定的科学性和前瞻性。