下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月30日晚,易车(US.BITA)发布2019年第一季度财报。财报显示,易车季度营收27.35亿元,同比增幅达26.0%,高于此前公司业绩指引区间的上限,其中,交易业务的逆势增长以及盈利能力的大幅提升可以说是功不可没。

作为易车交易服务的主要运营实体,易鑫集团(02858.HK)今年的首季表现也在易车最新财报中有所披露。财报显示,易鑫季度交易量同比增幅30%,营收同比增幅达35%,且基于美国会计准则,经调整净利润和净利润均双双实现扭亏为盈。这可说是在2019年持续低迷的行业迷雾中一份不俗的成绩单。

基于如此靓丽的财报,5月31日开盘,易鑫股价跳空高开,一路涨超11%,最终报收1.88港元,涨超7%。

(行情来源:富途牛牛)

季度营收及毛利齐增,盈利能力大幅提升

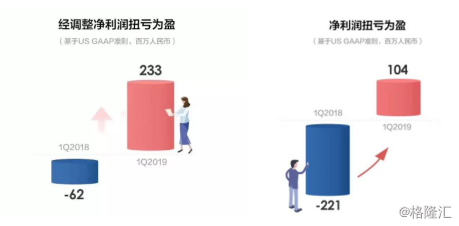

基于美国会计准则,易鑫在2019年第一季度取得营收16.6亿元(单位:人民币,下同),相比去年同期12.28亿元大幅增长35%;同期,实现毛利润8.43亿元,较去年同期5.99亿元大增41%,毛利率也有所提升。

经调整净利润由去年同期亏损6230万提升至本季度盈利2.3亿元,净利润则由2018年第一季度亏损约2.21亿元上增至2019年同期盈利1.04亿元;双双实现扭亏为盈,且增幅均明显高于营收增幅,这充分表明2018年战略调整后,公司经营效率的明显提升。

经调整净利润由去年同期亏损6230万提升至本季度盈利2.3亿元,净利润则由2018年第一季度亏损约2.21亿元上增至2019年同期盈利1.04亿元;双双实现扭亏为盈,且增幅均明显高于营收增幅,这充分表明2018年战略调整后,公司经营效率的明显提升。

助贷业务延续迅猛增长势头,战略调整成效持续显现

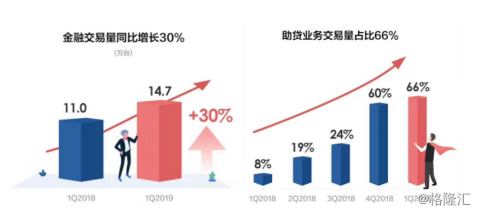

财报显示,易鑫2019年首季汽车金融交易量达14.7万台,较2018年同期增长30%。其中,助贷业务贡献约9.7万台,同比增长近10倍。据过往业绩来看,自公司2018年初进行战略调整以来,助贷业务规模一直呈现出迅猛增长的势头,占总融资交易量比重更是由2018年Q1的8%升至2019年Q1的60%以上。由此也进一步证明,聚焦于助贷的战略调整的持续有效性。

交易规模增速再度远超行业,市场地位更趋稳固

就产品结构而言,新车融资交易量同比增长23%,同期国内乘用车新车销量同比下降14%。另外,二手车金融交易量同比增长39%,同期二手乘用车销量同比增长仅2%(行业数据来源:新车-中汽协;二手车-中国汽车流通协会)。

显然,在目前国内乘用车市场销量增速持续下行的趋势下,易鑫在新车及二手车融资业务规模增速持续远超行业整体水平,意味着其市场份额在不断扩大,市场领先地位也日益稳固。

资产质量总体稳定

在资产质量管控方面,截至2019年3月31日止,易鑫包括助贷和自营融资业务在内的所有业务90天以上(含180天以上)逾期率和180天以上逾期率分别为0.90%和0.43%。相对于2018年底的0.92%和0.42%,资产质量整体保持稳定,经营稳健。

小结

总体而言,易鑫集团今年开局表现亮眼,向助贷业务聚焦的战略调整取得持续成效,业务规模增速持续迅猛,盈利能力实现突飞猛进,且在此基础上对于资产质量的管控,也凸显出易鑫稳健的经营风格。

从行业发展阶段来看,业内分析认为,从去年国内乘用车市场所释放的拐点信号及各大主机厂商和BATJ等互联网巨头的在汽车产业的布局动向来看,汽车金融服务领域正迎来巨大的爆发机遇期,这对于公司未来业绩增长的空间提供了重要支撑;同时,在大环境动荡和市场低迷的形势下,资源向头部聚集的现象日益明显,这无疑也为位居行业领先的易鑫提供了又一成长动力。

当前受外部形势变化、宏观经济下行预期升温及市场情绪波动影响,二级市场处于整体震荡阶段,公司股价正处于筑底徘徊阶段,持续兑现的业绩将形成对公司股价上行的有力支撑。