下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

事项:

公司于2019年5月28日公布了第一季度财报,2019Q1实现营收37.229亿元,同比增长35%;GAAP净利润2.893亿元,同比下降67%。

评论:

公司Q1实现营收37.23亿元,同比增长35%,环比下降0.79%。Q2公司收入指引:40~41亿人民币,同比增幅27%~30%。GAAP净利润录得人民币2.893亿元,同比下降66.8%,环比下降55.2%;同比大幅下滑主要系Q1确认了探探初创团队4.7亿股权激励。Non-GAAP净利润录得人民币9.103亿元,同比增长0.7%,环比增长2.6%。预期Q2起公司销售费用会因加大产品推广增长;一般行政费用Q2会因增加内容审核人员而产生同比增长。

公司直播业务Q1录得收入26.89亿元,同比增长15.1%,环比下降9.1%。同比增长主要由于直播服务付费用户数的增长,以及每季度的付费用户平均收入也有所增长。其中陌陌主APP直播+增值服务付费用户数达到900万,同比增长11%,环比下滑1%;ARPPU达到36.64美元,同比增长15.55%,环比下降3.6%。同比保持良好增长,主要由增值业务带来;环比下滑主要为季节性波动因素,Q4一般为高点。

Q1公司增值业务收入:9.04亿元,同比增长289%,环比增长25%。Q1陌陌主APP增值服务收入6.09亿元,同比增长145.1%。公司70%的DAU对于直播社交具有一定排斥性,公司通过增加聊天室等语音场景,打开了剩余用户的市场。Q1公司持续进行版本迭代,增加了你画我猜、KTV、恋爱星球等社交模块延长用户在线时长,同时拉升了付费用户数量。Q1探探增值服务收入2.95亿元,环比增长34%,主要来自会员费及特权收入。Q2预期陌陌动态展示功能自查暂停一月叠加探探下架整改会对当期增值业务收入造成较大影响。

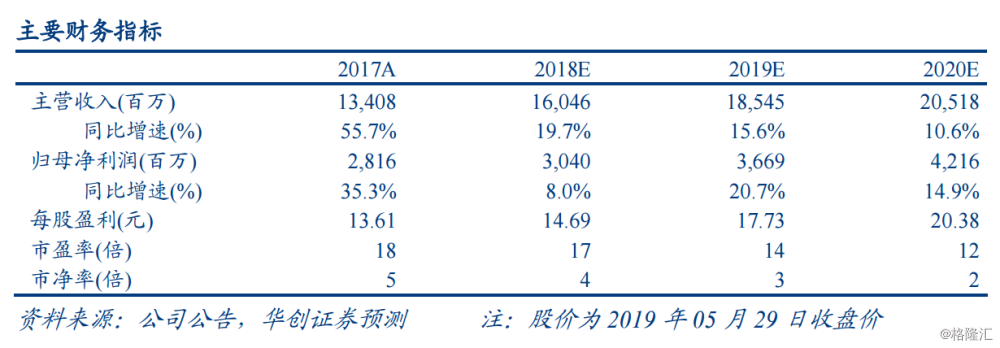

盈利预测、估值及投资评级。探探、陌陌整改对公司造成的负面影响已在此前反应。中长期来看,公司直播业务现阶段受到宏观经济波动影响较大,我们预期2019年直播收入增速将会放缓。而公司18年以来大力拓展语音等多元用户接入场景,释放占陌陌主APP非直播用户需求。我们预期用户在非直播业务的使用时长和付费点将得以产生双重提升。另外加上2018Q2开始探探并表,后期增值业务判断将贡献主要增长。短期Q2来看,直播业务环比或更为稳定,探探增值业务将受到更大影响。我们预计19/20/21年GAAP净利润分别为24.44/32.51/37.28亿人民币(因探探整改下架,我们对估值进行调整,此前为30.40/36.69/42.16亿人民币),对应EPS11.79/15.68/17.98元,PE为17/13/11倍。陌陌可比公司2019年PE中位值为18.76倍,我们据此下调陌陌目标价至31.97USD,维持“推荐”评级。

风险提示:宏观经济放缓对直播收入的影响;主播流失;付费用户表现不及预期;直播税收、直播内容问题等政策变动;头条系、快手等新兴竞争对手入场带来的主播、用户流失。