下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 但斌

数据支持 | 勾股大数据

编者按:独行者速,众行者远。2019年是新中国成立70周年,经过几代中国人的艰苦奋斗、自强不息,中国取得了举世瞩目的经济成就,今天的中国是全球第二大经济体,这离不开三千万家中国企业的踏实拼搏。

为此,“格隆汇•首届大中华区最佳上市公司”历时12个月,走访上百家机构,实地调研超过千家企业,联合国内外前所未有的专家评委阵容,评选出当前中国最优秀的一批上市公司。于2019年5月31日,在深圳地标“深圳湾一号”举行颁奖典礼,现场300多家企业一同见证了160家“格隆汇•首届大中华区最佳上市公司”获得殊荣的高光时刻,致敬价值创造者,致敬价值发现者,致敬中国!

在本次评选中,东方港湾董事长但斌先生获得了“格隆汇年度风云人物 价值发现者”奖项,并在现场分享了他25年从业的投资感悟。作为一个坚定的价值投资者,但斌先生的整场演讲视野宏观,干货满满,极具参考价值。为此格隆汇第一时间整理并刊发出来,以飨读者。

非常高兴能有这样的机会,在格隆汇这样一个舞台上,和大家分享投资。我本人从业27年,东方港湾创立15年,我穿插这些年投资经历,分享一下我的看法。查理芒格先生曾说,价值投资不需要有太多机会,一辈子有20次重大投资,可能就是一个非常完美的人生。

确确实实,重大的投资机会是非常少的,在我们一生的投资中,我觉得只要有10个重大机会能够抓住,就可以拥有非常圆满的人生。

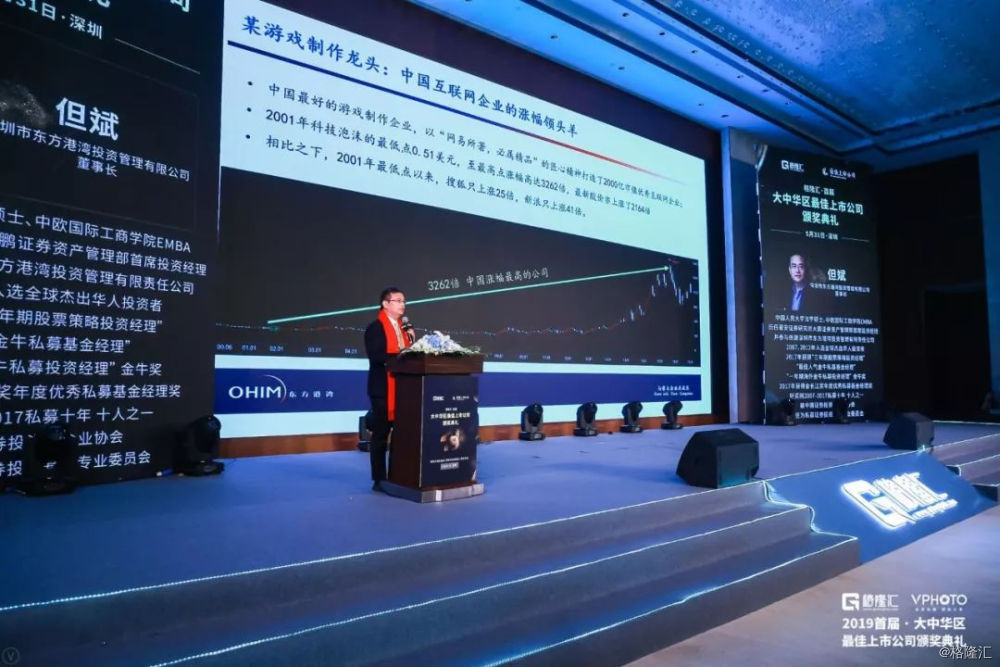

对我来说,第一次“重大机会”就是2001年的互联网泡沫破裂的时候,当时网易、搜狐、新浪跌到1块以下。我从整个行业来判断,认为互联网行业未来很可能成为像电信、石油、石化等一样的主流行业,当时我就跟一个朋友说,我们可以买这三家公司。那时候还处于股灾阶段,就像现在很多人担心贸易摩擦会对很多企业产生影响一样。但是抛开这一切,从投资本身出发,我们认为这会有是一个很大的机会。

像现在中国遭遇的挑战和变化,在历史长河中可能都只是短暂一瞬,都是价值洼地。巴菲特是1957年开始做私募基金,1981年之后美国股市才真正腾飞。在巴菲特从27岁到51岁的这段时间的24年里,经历了越南战争、古巴导弹危机、肯尼迪遇刺、两次石油危机、两次中东战争,以及1964年到1981年的17年滞涨期,但都不妨碍他选择了一些伟大企业去投资。从我25岁到52岁的这段岁月当中,我也仍然看到了很多机会。在互联网泡沫时,我动员一个朋友拿100万美金去买搜狐、新浪、网易,可惜,给她服务的美林证券的客户经理告诉她说这三家公司有可能破产,吓得她没有买。从那个时刻,到现在网易高峰时候涨到了3200多倍,到目前为止还有2100多倍收益。

现在科创板很热,科创板大概率会像当初创业板一样,创业板当初的估值经历一个初期炒作再到现在理性回归的过程,最高的时候达到142倍的(中位数)市盈率。科创板大概率也会经历这样一个估值变动的过程。但是,长远的来看,科创板实行注册制,进而让主板市场未来也实行,就像香港和美国的市场那样会更有利于有洞察力的投资者,因为供给关系的变化,在这些有前景的公司规模还很小的时候就进入到投资者视野当中,这对我们来说也是一个非常好的未来。

目前的阶段很像1981年时的美国市场的情况,如果整个制度上的安排能够跟上,中国的产业结构能够调整过来,未来很可能有一个非常好的时期。就我本人来说,网易是我职业生涯第一次看到的重大机会,但比较遗憾的是错过了,但事后看就这三家公司本身变化来看,他们的变化是非常不一样的,网易这样一家公司有2000多倍的收益率,搜狐25倍、新浪41倍,它们的增长倍数差异很大。所以我们说选择行业龙头是非常关键的,龙头公司和其他公司的回报完全不一样。这是我人生的第一次重大机会。

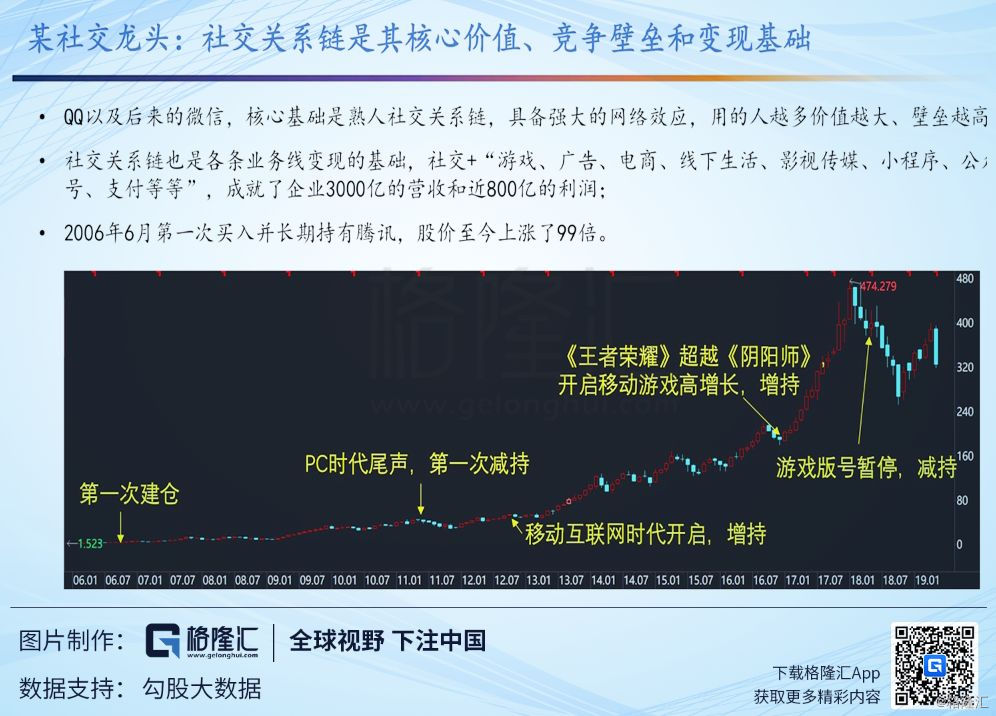

当我们错失网易之后,第二次机会来了,5年之后腾讯出现在我们面前,这时候我们一点都没有犹豫。2006年4月,在12块钱左右的位置,我们重仓买入腾讯,总的来说是持有到现在。投资就是一个从错误当中吸取经验的职业,前一次的错误可能让你更快成长,错误的就让它以后不再发生,让它变成你的宝贵财富,这样可能让你获得更好的进步。

腾讯从开始到现在也经历很多变化,包括2008年金融危机的时候也跌了差不多一半,包括PC端上手游端中间也有一些波动。当然我们可以看到,现在的腾讯也是处于波动的过程当中,很多朋友很看好5G,我们说4G有了《王者荣耀》游戏,那5G时代很可能会有云游戏的变化,可能就会成为腾讯更好的发展机会。总的来说,一个不断发展壮大的企业,有很好的利润做支撑,比如腾讯从小到如今的3000亿收入和800亿利润,那投资的收益也会非常可观。

第三次机会是某龙头白酒企业,这个企业从上市以来一直到现在,都是A股市场当中股价最高的公司。在他股价20多块钱的时候很多人说能涨到80块吗?80的时候说能涨到160吗?160的时候可以涨到320吗?320的时候又说可以达到640吗?它最近的股价已经接近1000块。有人问了,中国的发展只靠一瓶酒吗?当然不是,我们还有腾讯、阿里巴巴,还有奋战在贸易战一线的华为等。在A股市场,这家公司某种意义上是中国价值投资的标杆公司之一。

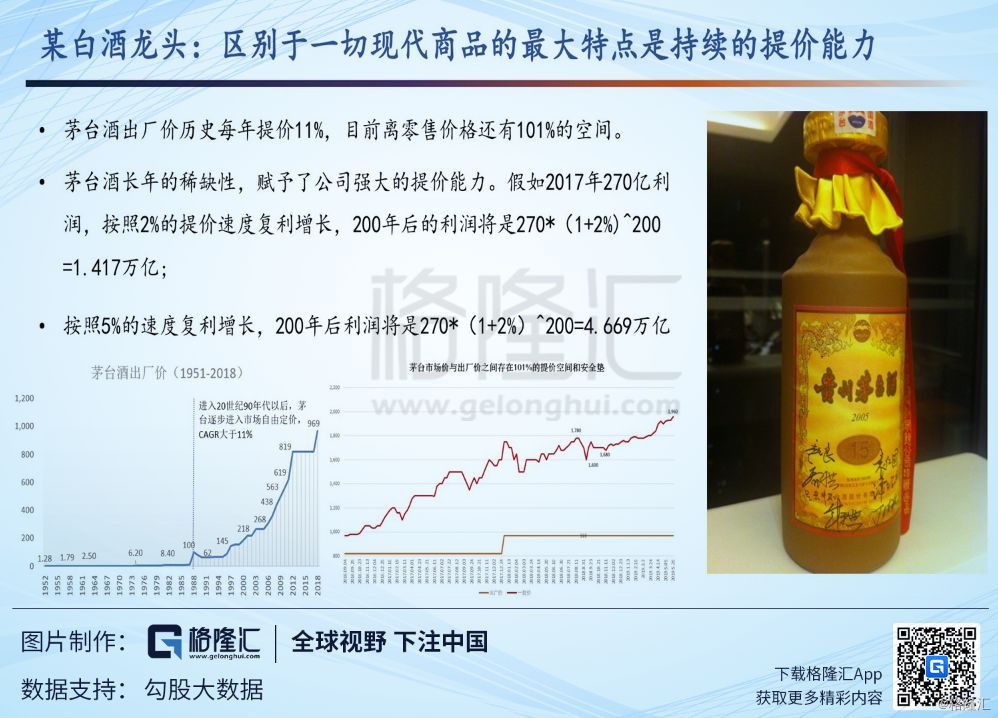

在2001年的时候,我在大鹏证券工作,当时我们领导问我买什么?我说我们能不能买龙头白酒,当时龙头还是五粮液160亿市值,茅台差不多80、90亿的市值,领导说盘子太大不能买,真遗憾。就这家白酒龙头公司来说,2001年刚上市时利润是3.41亿,2018年是352亿利润,未来利润还有没有增长?在2018年新版《时间的玫瑰》里面,我预估了龙头白酒未来200年的利润。

很多朋友非常不理解,为什么龙头白酒企业又上涨了,到底推动力是什么,价值基础是什么?像这样的龙头企业,产量是有天花板的,但是价格是没有天花板的。在全世界最古老的16家公司中,5家是酒类公司,酒类生命周期最长的那家公司已经有700年历史,像龙头白酒的商业模式存续200年的概率是非常大的。如果酒的价格只以每年2%的速度提价,200年后3万吨酒就是1.41万亿的利润。这个企业还有个非常可贵的地方,它的产品从1951年至今是按11%的年复利在提价,在200年当中11%太多了,如果只取5%的复利增长,200年后的利润3万吨就是4.669亿,6万吨就是9.3万亿了。

一个企业如果能够长期创造财富和创造价值,这对投资者和国家都是一个非常幸运的事,我个人认为价值投资总的来说是一个共赢的东西,国家赢、投资者赢、企业赢、员工赢。

在坐的是中国近6000家上市公司的优秀代表,希望你们能够以长远眼光推动公司的健康发展,不是以10年为界,而是以100年,500年,1000年……长期推动人类财富的内生性增长,这是一个非常好的情况。

在我们的投资过程中还有一些案例,比如像当年王老吉回归的时候,我们和很多朋友讨论,10个人里差不多有8个人反对。为什么反对呢?第一个原因就是认为加多宝是民企,广药是国企,很多朋友的理念里一直是认为国企干不过民企。但这并不是绝对的。东方港湾经历了这么多年在A股、港股和美股的投资实践,我们曾经买过一些小股票,后来那些小股票出现了问题,从那以后我们再也不买类似的小股票了。有一个朋友分享过他的经历,他曾经花了650万加币买了一只港股,跌到7分钱,突然有一天这个股票合股变成4毛钱,但是不幸的是,很快又从4毛钱跌到了1分钱,后来就退市了。

负责任的公司,像在座的各位一样,总的来说是创造财富的,从这个角度来说,单纯讨论企业所有制的形式是没有意义的。另外,我们可以看到,当时加多宝的营销渠道很强,广药在渠道、销售、生产什么都没有的情况下,从无到有,现在占据了竞争优势。在我们研究的消费品的过程当中,发现品牌比渠道重要,包括今天中午和一个朋友讨论白酒行业的老大和老二之间,他们的此消彼涨到底是怎么回事,一个品牌建立以后想击跨它或者有一个很大的改变是非常难的。

上图这个是一家化妆品企业,在全世界消费品品牌当中,比较好赚钱的行业是化妆品、医药品、烟草、食品加工行业等。我们在2009年才研究化妆品企业,买入持有直到葛文耀先生离职。家化的案例告诉我们团队是多么重要。

在东方港湾十几年投资历程当中,我们完成了几个非常重要的投资。投资是一个考验洞察力的事业,只要能够拥有这样一种洞察力,还是有很大机会的,中国有这样的机会。

就像电商的发展历程一样,按道理说,阿里巴巴、京东之后不可能再出现第三家公司,但是现在有了拼多多。中国的人口结构和美国不一样,在美国一家亚马逊就覆盖了全国的互联网零售,中国从最核心的城市到四五线城市,每个市场都有几亿人口,这也意味着,中国的企业创新或者好公司出现的机会比美国大得多。

非常感谢有这样一个机会分享心得,不对的地方请大家多多包涵。