下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:增持

目标价 :28 元

核心观点

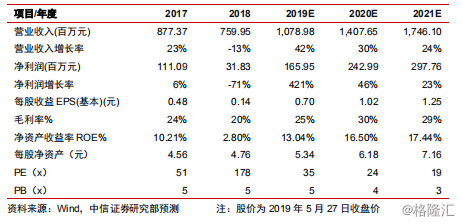

公司 2018 业绩承压,2019Q1 表现良好。公司深耕光模块多年,构筑多样化产品护城河,随着 5G 大周期渐进,公司借力中兴通讯充分受益。公司致力于垂直整合,借助高速率产品切入数通领域,已有阶段性进展。由于公司业绩压制因素逐渐消除,上调 2019/2020 年 EPS 预测至 0.70/1.02 元(原值为 0.66/0.85 元),预测 2021年 EPS 为 1.25 元,给予 2019 年目标 PE 40 倍,对应目标价 28 元,维持“增持”评级。

▍2018 年受中兴事件拖累,2019 年承压因素逐步消除。公司专注于点对点/PON 光模块的研发/生产/销售,产品型号过 3000 种,覆盖数通/电信/安防监控等 ICT 行业,服务于全球 60 多个国家和地区超过 300 个客户。其中,点对点光模块营收占比高,毛利率高,高速率产品成为增长驱动力;海外市场毛利率较高,营收占比/毛利占比逐渐提升。公司2017 年之前营收/利润逐年增长;2018 年受大客户中兴通讯受禁运和市场竞争加剧的影响,2018Q2 业绩达历史低点,随后修复迅速,2019Q1 营收增速/毛利率均达历史高位。

▍5G 大周期渐进,数通高景气持续。为满足 eMBB,5G 频段更高、带宽更大、DU/CU 分离,导致基站数量增加、单基站光模块用量增加和高模块速率升级,预计 5G 基站侧光模块市场过百亿。另外,运营商 CAPEX 年内回暖,5G 建设加速,行业需求有望快速向上游传导。受流量爆发增长的驱动,IDC 高速发展叠加架构变化,高端光模块需求增加数十倍。同时,云厂商 CAPEX 近期虽有波动但长期向上趋势不改,带动数通光模块持续放量并向 400G 更迭升级,预计 2019 年将规模出货。

▍5G+数通支撑营收增长,产品+市场保障毛利空间。营收方面,公司 5G 测评送样完整,大客户中兴通讯业务恢复迅速并战略聚焦运营商业务,公司借此有望受益 5G 全周期建设;高速率光模块进展迅速,批量交付 100G 产品,部分 200/400G 产品已通过验证并实现量产,数通市场有望弯道超车。毛利率方面,公司产品积累丰富,注重非标定制化产品;海外销售模式灵活,“经销商买断式”减少沟通成本和运营风险;研发力度持续加大,垂直整合战略有利于提高成本管控和快速反应能力,助力公司行业地位提升。

▍风险因素:5G 推进/IDC 景气度不及预期,数通领域和海外市场拓展低于预期。

▍投资建议:看好公司受益 5G 全周期建设和数通市场持续拓展,公司业绩压制因素逐渐消除,上调 2019/2020 年 EPS 预测至 0.70/1.02 元(原值为 0.66/0.85 元),预测 2021年 EPS 为 1.25 元,给予 2019 年目标 PE 40 倍,对应目标价 28 元,维持“增持”评级。