下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:AI扫地僧

来源:华尔街扛把子

微博是无可争议的中国社交第一股,也是泛娱乐领域内的霸主,其不可替代性很难被动摇 - 这正是长期投资的关键。

这几天算是美国市场上中概股发布财报的密集时期了,阿里,微博,百度,唯品会,腾讯,等最近都发布了财报。才现在的形势下,好的财报都会让市场担忧,如果财报不是很耀眼,股价下跌是在所难免的了。

整个2019第一季度的财报季对于大部分美股公司其实并不好过,在风雨飘摇的宏观背景之下表现很难出色。恐慌指数VIX在2周内急剧攀升了将近20%。另外,中美两大经济体再次升温的摩擦让市场为世界经济可能进入下滑通道产生担忧。股市尤其是中概股,无论财报如何都无法避免的下滑。你看百度发布首次亏损的财报之后,股价大幅度下跌。BAT一个不剩的过去一个月下跌超过15%。

微博在5月23日发布的财报发布了财报之后,股价也随着大跌。主要原因是营收不及预期,同时第二季度预计不够华尔街的期望。而GAAP每股收益为0.66美元,超出市场预期了0.17美元。

而汇丰银行对微博的目标价格从73美元降低到42美元,让微博的股价火上浇油

图1:微博近期股价承压

如此看来,微博的日子恐怕要开始感到难受了。

那么微博是否真的就一无是处,值得那么多分析师大肆贬低吗?对一只股票的投资方法,价值投资是被广泛接受的方式。而对于有长期价值的股票,在下跌的时候反而是买入的合适的机会。马克思都说了,价格是绕着价值上下波动的。对于股票同样符合,我们需要更加仔细深入的研究一下微博的财报。

然而总体来说:

1. 营收,特别是广告收入,明显受宏观经济和政策的影响较大,导致利润和下季度营收预期不及市场的预期;然而抛开环境因素,微博KA广告收入大涨35%,这一点,对于大部分分析师来说,还是值得肯定的地方。

2. 用户方面,用户增长随着互联网增量红利见顶而逐渐趋于稳定,但在留存率和用户时长的亮点证明了微博继续增长的潜力。这是社交网络公司的必走之路。不管是脸书,还是推特都已经在面临用户的平台了。用户增长在成熟的社交网络公司不应该作为最核心的价值评估参数了。

3. 微博不可替代性仍然强大,特别是在泛娱乐领域整体霸主的地位。微博在中国的社交市场中具有绝对的领先地位。其他垂直领域的社交网站,并不能取代微博的地位。

那么我们来看一下微博的一些更加深入的数据分析。

微博营收遭逆风,但有几大亮点

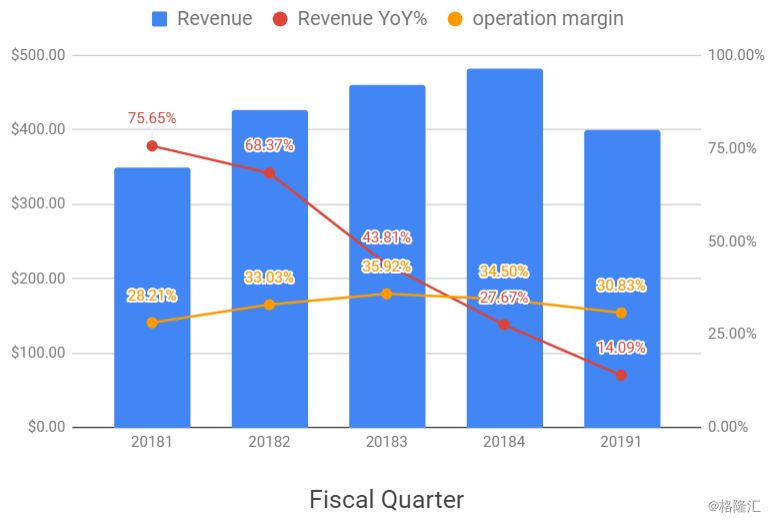

图2:微博过去5个季度的运营利润率,营收,营收增速

从上图可以看到,微博营收增速进一步放缓,这也是被很多投资者不看好的地方。但是进一步深究,正如CEO王高飞在电话会议上所提及的,这背后有两个理由。一是经济大环境的放缓,直接影响了公司在宣传、投放广告上预算的缩减,对以广告收入为主的公司冲击比较大,不管是Facebook,推特还是微博,都逃不开。第二就是广告库存过高,竞争比较激烈。

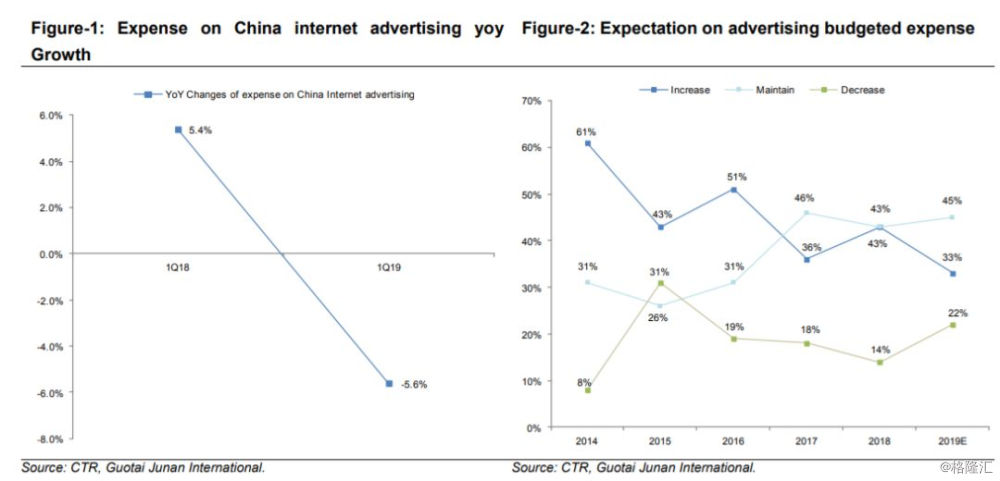

根据CTR调查数据显示,2019年Q1中国广告市场受宏观经济的影响下降11.2%,创下11年来最大降幅。这个又在贸易摩擦的大背景之下,也更加容易理解了。另外国泰君安对微博和广告业的研报显示,中国互联网广告业支出在第一季度直接从5.4%变为-5.6%,而且减少开支的企业占比预计上升到22%,可以说是风雨飘摇了。

这样的形势下,股价自然也会承压。这就是价格在围绕着价值往下波动了。

图3 左边:中国互联网广告支出年度变化:5.4%到目前的-5.6%。右图:预计的广告支付的增长

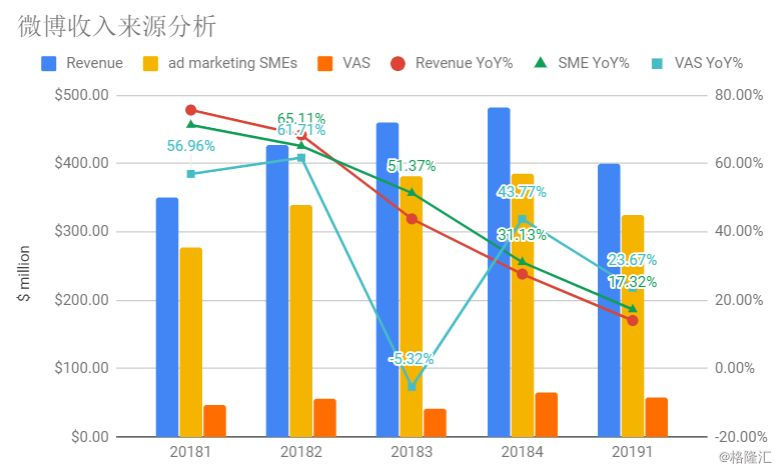

从收入来源来看,由于上季度收购了一直播,在增值服务产业的数据还是有所起色的。但微博在短视频赛道上的发力,也必然带来了相关人力、产品等成本增加,造成了营业利率降至31%,不过对比Facebook来看仍然处于合理的区间。Facebook的营业利率也长期在30~34%波动。另外,KA广告收入大幅增长39%,是微博的另一大亮点。巴克莱银行的分析师也谈到了,微博一季度KA广告营收的势头比较强劲,而有些业内同行公司的媒体广告增速显著下降。

图4:微博收入来源分析

从市值与营收比例来看,Facebook目前接近10,而微博的比例是5.6. 跟微博更接近的推特的比例是9.如果考虑到整体上中国的互联网增速高于全球平均值,微博目前的估值低于同行平均水平的。

微博比较受诟病的大概是微博对Q2的展望:预计收入同比+7-10%,至4.27-4.37亿美元,而市场预期为4.8亿美元,差得确实不少。对此CEO王高飞说,经济下滑必然造成了广告整体支出的减少。而市场整体的广告库存目前来看是供大于求的,例如今日头条系、甚至腾讯系比如微信、微视上的投放等等,竞争愈发激烈。然而我们也要意识到,宏观波动是非常正常的,有上坡就有下坡,反之亦然,也无法控制。短期来看营收收到的挑战是不可避免的事实,但我们能够预料到的只有长期回归基本面的趋势。微博在泛娱乐市场仍然是霸主,在热点话题上仍然近乎于独占整个市场,不可替代性仍然在那里。从个人使用体验上来讲,在一些热点事件发生以后,第一选择是去微博搜索相关信息。而这一点,正是掐死百度命门的一点。

微博用户增速和用户粘性分析

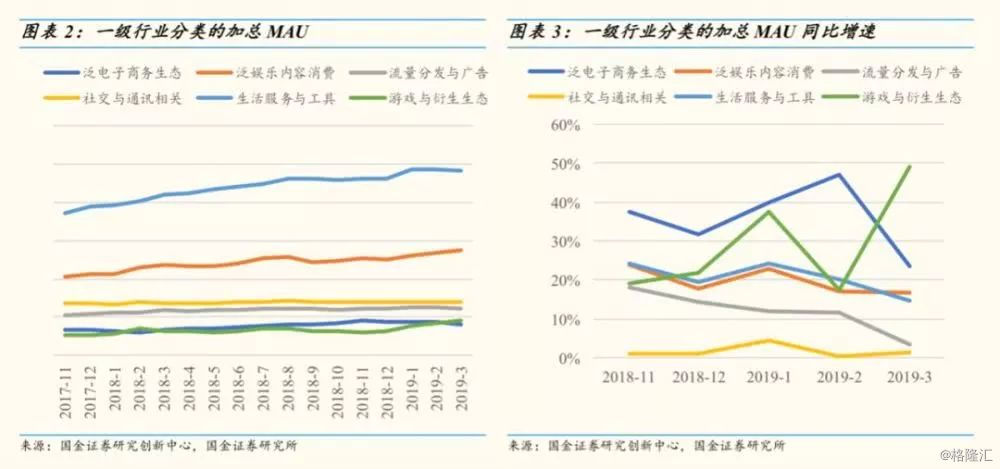

谈互联网公司和平台,就一定要分析其用户量趋势。中国的互联网市场已经进入了中后期,用户总量已经趋于饱和。根据国金证券的数据,近年来中国互联网月活用户(MAU)已经接近了11亿,同比增速远低于5%,中国的人口红利已经逐渐不在了。下图显示了目前分类的加总MAU趋势。

图5,互联网月活用户

我们重点关注微博所在的泛娱乐内容消费的行业趋势。其加总MAU仍稳稳处于第二名,次于泛电子商务生态。然而从右侧观察其同比增速,所有行业的整体趋势均处于增速下滑状态,除去了游戏行业受政策影响的短期波动造成的个例。泛娱乐行业增速也逐步下降的低于了20%。

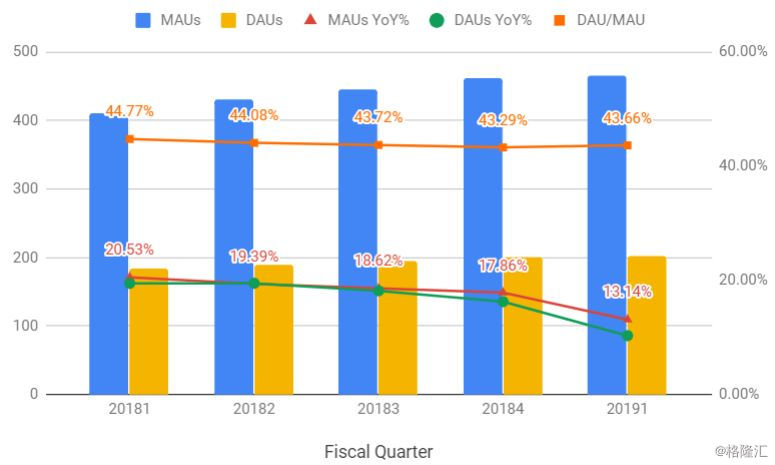

我们再回头看看微信最新的用户数据,如下图显示。最新的季度,微博的MAU增至4.65亿,同比增加13%;DAU增至2.03亿,同比增加10%。

图6,微信过去5个季度用户数据

用户的年增长数据同比和环比下降趋势的确十分明显。根据QuestMobile数据,19年第一季度中国互联网MAU增速仅为3.9%,相比之下,微博仍然是非常不错的;并且对比于泛娱乐生态市场的数据,也只是略逊一筹。雪球作者CalmMind在文章提到了直播和短视频对用户可能带来的增速非常正确– 对比B站的MAU数据,19Q1同比+31%(18Q1同比+35%,18Q4同比+29.3%),环比增幅甚至出现小幅回升。这点来看,微博的未来是值得肯定的。它已经大举进入了短视频的市场,目前还是落后于抖音,但是有着几亿用户平台的微博并没有掉队。相比来看,YY在2017年股价涨幅高达193%,吊打各路NASDAQ科技公司,然而从2018年开始,随着电竞、直播行业的萧条就被打回原形,熊猫TV也进而倒闭也正式宣告掉队。

除此之外,很多投资分析师也都点明了微博用户留存率的亮点,也就是上图中的DAU/MAU指数。我很可以看到,近几个季度留存率一直保持在43%左右,预计之后的几个季度会一直保持。这也从侧面肯定了微博在内容、短视频方面的成功,用户粘性一直较好。

用户花在平台的时间在用户总量增长受限的时候,就更显的重要了。随着增量红利逐渐见顶,但时长红利仍然存在,用户对移动互联网的依赖越来越强,移动互联网用户的总使用时长仍在持续增长,同比增速保持在20%左右。这也是互联网巨头从用户扩张转而到延长用户市场的主战场上。“没事刷刷微博”,这也证实了微博在这点上的优势。

微博的持续不可替代性

微博作为中国最大的社交网络,一直是泛娱乐领域内无法替代的霸主。最近百度的掉队,也揭示了目前互联网的一个非常大的变化:有事请并不是问百度,而是大多转去微博了。时事热事、影视IP、各种观点等等等等,都会先上微博看看有什么消息、内容。这个潜意识的转变很重要,反映了微博用户的忠诚度以及粘性,微博自有其不可替代之处。

还是从最尖锐的产品问题说起。CEO王高飞原话如下:

「我们在视频市场的核心的重心是在于热点和明星视频的明显的优势。但是,我们在纯粹的视频内容消费相对于其他短视频平台是处于劣势的」。

这个是大实话。微博大力进攻短视频,但目前市场上这类产品太多了;第一梯队有今日头条旗下的抖音、TikTok和快手视频,其次有腾讯的微视,还有bilibili,陌陌等等。这些已经分别在他们自己的垂直领域市场和用户群体中打下了根基。但微博最大的优势还是在其热点、社交互动方面,结合这方面优势,在短视频领域还是很能有一番闯头的。

譬如说这一季度的春节,微博短视频的成绩还是非常亮眼的。其 短视频播放量超过50亿,数据相较于去年同期均实现了两位数的增长。春节期间与央视新闻合作, 发起的#春节摄影大赛#活动, 20天内吸引超过1000万人次参与,话题阅读量突破百亿,近百位微博用户 的优质摄影作品登上了央视节目。其次,微博头部用户日均视频发布量同比增长超过50%,3月份VLOG类 视频的日均发布量相比18年底增长超过50%。视频社区成为新的短视频消费场景,显著带动用户微博使 用时长,视频社区用户时长是其他用户的两倍多!

从内容的不可替代性看,微博重点已久放在深耕垂直领域,这也是一直以来占优势的微博内容生态。我们也要注意到,随着用户发展逐渐下沉,新用户更多来自于三四线仍具有一定发展潜力的地方,其关注点、社交点必然不会完全一样。王高飞在电话会议上说,目前仍致力于提升此类用户并转化为社交型种子用户。内容生态越宽、越完善,越能够吸引不同层次和领域的用户,并且产生更牢固的用户粘性。

微博目前垂直领域由2017年的51个领域增长到2018年末的60个,其中月阅读量过百亿的由25个上升至32个。新增旅游、母婴、汽车等9大领域。得力于垂直领域深耕培育,微博头部用户持续增长,2018 年末达到71 万,同比增长37%。这也是我们一直强调的,微博一直以来不断以热点推动大V发展,大V反过来帮助微博活跃平台吸引人气的做法已经形成了一个正反馈。

微博的投资建议

我们更建议投资者更多关注行业头部公司,并多从长期投资角度来做决策。对于有价值的公司,在股价下跌的时候,是要考虑谨慎买入的机会。微博作为中国社交股的老大,长期的地位不可撼动。但不得不说,以广告为营收主力的公司更应该特别关注宏观经济的风险,大环境不好没有公司可以逃得掉– 特别是中概股,最近这个月份正惨遭血洗,中芯国际甚至由于此类原因提出了从美国退市。另外,微博用户群体集中在中国,那么对于中国的宏观经济和政策变化又变得很敏感,我们也要密切关注此类走向,例如GDP、游戏/影视监管政策等的影响。总而言之,这些不只是微博,而且是所有中概股票的一个风险。

微博本身的社交地位已经不可撼动,也一直在大力发展短视频作为他们的新增长点。目前来看他们基于热点、明星等优势而发展出来的地位已经慢慢打下,KA头部用户的视频发布活跃度超过50%,然而微博还有几亿用户,这之间仍然给投资者留下很大的想象空间。一旦微博在更多领域、甚至是短视频内推动“内容-影响力 – 粉丝 – 商业变现”这个闭环的实现,其护城河和营收都会得到更坚实的发展和增长。无论怎么说,它还是中国社交领域的标杆。