下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

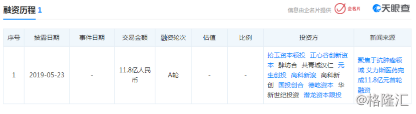

5月23日,“艾力斯医药”对外宣布,近日已完成首轮融资,融资金额11.8亿元。据悉,本轮融资由拾玉资本领投,正心谷创新资本、肆坊合、共青城汉仁、元生创投、高科新浚、高科新创、国投创合、德屹资本、华新世纪投资、潜龙资本共同参与投资。

据悉,本轮融资将用于推进核心产品甲磺酸艾氟替尼的后续临床进展,加快产品的商业化进程,推进海外合作,加速推进在研新药的开发、产品管线的引进、人才队伍的建设和研发基础设施的建设等。

公开资料显示,艾力斯医药成立于2004年,总部设在上海张江高科技园区,专注于自主研发创新药,致力推出疗效、市场兼具的创新药物。

当前,艾力斯医药在诸如抗高血压、糖尿病、抗肿瘤等重大疾病领域布局了相应的研发管线,已完成50多项海内外专利申请和多项新药申报。

为何会受到资本如此青睐?

首先,医药行业是个大蛋糕。

据前瞻产业研究院发布的《医药行业市场前瞻与投资战略规划分析报告》数据显示,2017年1-9月,医药工业实现销售收入21715亿元,同比增长8.8%;利润总额2119亿元,同比增长16.8%,高于收入增速。医药行业虽然增速放缓,但整体仍高于绝大多数行业,国家对于新药的创制立项也是给予了政策支持,最高补贴可达2000万。

再次,艾力斯医药研发抗肿瘤新药初见成效。

在2018年,艾力斯医药对于艾氟替尼ⅡB阶段临床试验就已顺利完成,艾氟替尼是第三代EGFR抑制剂,用于治疗EGFR T790M耐药突变或EGFR敏感突变的非小细胞肺癌。

与此同时,艾力斯获得艾氟替尼CDE有条件上市许可,而相信在不久的未来就能看到其在临床上大规模应用,如果能大规模用于临床,相信会为患者和患者家属带来福音。而对于资本来说,相信也是看中艾氟替尼作为抗癌新药广大的市场潜力。

最后,老龄化的来临与肿瘤发病率居高不下,抗肿瘤新药发展前景巨大。

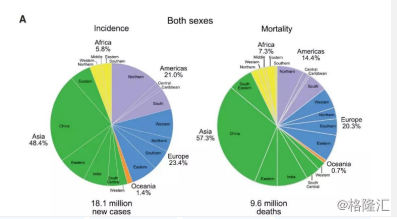

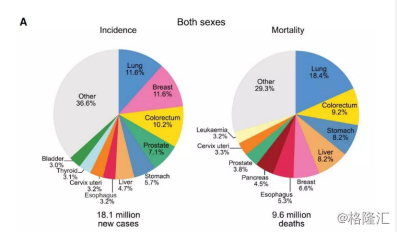

2018全球癌症统计报告的数据:整体来讲,2018年,估计接近一半的癌症新发病例和超过一半的癌症死亡发生在亚洲地区,对于整体人群来讲,肺癌是最常见的癌症类型(占整体的11.6%),也是癌症死亡的主要原因(占癌症总死亡数的18.4%)。

而我国肺癌在各类癌症发病率和死亡率中均居于榜首。

但是,新药的研究短则数十年,长则更长,这也是其投资的一大痛点。

药物的生命周期和研发成本是诸多新药逃不开的问题,具体来看,各个阶段其耗时也是有差异的: 立项(4个月)→临床前研究(9-24个月)→CDE待批临床(大于1年)→临床试验(3-5年)→CDE待批生产(1年-n年)→批文生产转移(约6个月),尤其是重磅新药其从立项到最后获得生产批准文号,直到通过GMP认证上市销售起码要8-10年。

艾力斯如何解决这一痛点?

借鉴2012年,艾力斯医药成功研发拥有国内首个自主知识产权的1.1类抗高血压药物阿利沙坦酯,并获得新药证书;2013年10月获得药品批准文号获准上市的经验;再参考艾力斯医药抗肿瘤产品的研发进程(艾氟替尼ⅡB阶段临床试验已顺利完成,AST2818和艾力替尼也以进入Ⅱ期临床)后期如果发展顺利,三到五年我们就会看到新药上市,这着实给各投资方打了一针强心剂。

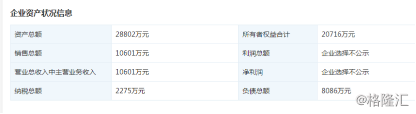

根据艾力斯医药公布的2018年企业年报,参考医药行业的平均利润率大约为10%,保守估计企业净利润为2000万,相比于一些上市公司,盈利能力可圈可点,投资方以后获得股权分红应该没有太大的问题。

艾力斯如此卖力吸引风投,一为转移自己的风险,二则为自己的发展。

而作为国内为数不多的具有两个1类新药开发成功经验的研发企业,它的发展发展轨迹离不开资本的支持,从艾力斯初创,就有外资以知识产权入股。资本意味着企业获得资金、技术、人才,而投资方则是看准行业风口,一旦企业再进行下一轮融资,投资方则可立刻出售股权获得看得见的可观利益从而退出。

如若企业上市,投资方则可能获得股权溢价。在此时这个阶段,艾力斯医药处于技术相对领先,行业处于高速增长期,资本或会中期持有。而基于艾力斯医药融入国际资本市场的定位,以后在H股上市和科创板上市也是很不错的选择,届时资本“逃生”或会出现。