下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:新浪财经

科创板的脚步渐行渐近。

5月20日,首轮问询仅13天后,华熙生物就披露了第二轮问询回复。

一如此前上交所的介绍,二轮问询更为关注受理企业的科创属性和技术先进性,以及是否符合发行条件和发行上市条件等重大事项。

研发投入比例在5%以下的华熙生物,在首轮及二轮问询中,均不可避免的被问到核心技术。上交所发审委要求华熙生物解释,2018年广告宣传费增幅高于营业收入、研发费用率低于同行业以及将授权专利计入无形资产等问题的合理性。

核心技术系外购

据悉,中国是全球最大的透明质酸(hyaluronic acid,简称 HA,又名玻璃酸、玻尿酸)原料生产销售国,其中华熙生物的规模最大,2018年销量全球占比达到36%。

公司核心技术主要有两个,微生物发酵技术和梯度 3D 交联技术。其中,微生物发酵技术的透明发酵产率达到10-13g/L,高于文献报道的行业最优水平6-7g/L。

在相同的人力、设备、原辅料、能源投入下,生产成本大幅降低,透明质酸的生产规模得以迅速扩大。在介绍公司优势时,华熙生物也反复提到该技术。

但实际上,微生物发酵技术是华熙生物成立四个月后向山东省生物药物研究院外购取得。

发审委注意到,微生物发酵法生产透明质酸技术是郭学平博士及其团队在国内首创,郭学平曾任山东省生物药物研究院主任及副院长。要求华熙生物披露,核心技术的形成与山东省生物药物研究院等是否存在关系。

郭学平现任华熙生物首席科学家。1987年-1997年,任职于山东省生物药物研究院,先后担任研究室副主任、主任、副院长;1998年-1999年,任职于山东福瑞达精细化工有限公司,担任副总经理。

2000年1月,华熙生物前身山东福瑞达生物化工有限公司成立,四个月后公司与山东省生物药物研究院签订《技术合同书》。后者约定向华熙生物转让“发酵法生产药用透明质酸”项目,提供项目全部技术资料,并指导公司生产出三批合格产品。

华熙生物表示,后期通过合作研发,改进发酵法生产透明质酸的技术,与山东省生物药物研究院、山东正大福瑞达制药有限公司共同完成了“玻璃酸钠及其药物制剂的研究开发”项目,于2005年共同获得了国家科学技术进步二等奖。

但新浪财经注意到,华熙生物在2018年仍外购了江南大学三项发明专利使用权,入账价值为776.7万元。

销售费用驱动?

正是基于上述技术储备,华熙生物近些年来在原料产品方面研发投入较低。

2016-2018年,研发投入占营业收入的比例分别为3.27%、3.14%、4.19%,均低于5%。根据问询回复,华熙生物在医疗终端产品、功能性护肤品业务方面的研发费用率与同行业相当。但在贡献了50%以上收入的原料产品业务上,公司研发费用率相对较低。

公司解释,多年来已在微生物发酵法生产透明质酸技术上具有深厚的积累,技术储备较为成熟,研发费用率相对低较为合理。换句话说,公司似乎认为技术已足够成熟,不需要更多投入?

与研发费用形成对比的是,华熙生物的销售费用高速增长,分别为 1.1亿元、1.3亿元和2.8亿元,占当期营业收入的比例分别为 14.60%、15.34%和 22.46%。

发审委要求披露,2018年公司销售费用中职工薪酬、广告宣传费、市场开拓费大幅增长,且增长幅度高于收入增长幅度的原因和合理性。

职工薪酬方面,原料业务职工薪酬增长59.81%,对应收入增长28.25%;终端业务(医疗终端产品及功能性护肤品)销售人员薪酬增长122.49%,对应收入增长106.50%。

市场开拓费方面,主要是医疗终端和功能性护肤品增速较大,分别为665%、996%。广告宣传费用方面,功能性护肤品、公司层面费用增速靠前,分别为1736%、1228%。

而从具体金额来看,2018年,销售费用中仅广告宣传费用一项,就与当期5287万元的研发费用旗鼓相当。

并且华熙生物还表示,公司大力投入广告宣传和市场开拓,系自身发展需要的主动行为,故与同行业可比公司相关费用的投入变化不存在直接配比关系。

在更加重视终端产品的战略下,华熙生物的销售费用或许还会上涨,尽管功能性护肤品营收占比仅有23%。显而易见的是,终端产品对市场渠道拓展的依赖性更强。

值得一提的是,相对于主板,科创板对于前五大客户的披露提出了更高要求。上交所要求华熙生物披露终端产品是否可以全流程追索,并说明医疗终端产品面对的医疗终端类别(医院、美容院等)和前10名相关医院。

为筹资引入多位“突击”股东

上市前夕,华熙生物曾进行累计10亿元的大笔分红,这引起了外界的关注。

华熙生物解释称,分红资金来源于股东资金。其中华熙福瑞达于2018年3月决议现金分红9.80亿元,山东海御于2018年5月决议现金分红0.28亿元。上述分红的资金来源,最终来自控股股东华熙昕宇、赢瑞物源等8家股东于2018年5月及之前的增资款合计10.55亿元,未影响公司的经营性资金需求。

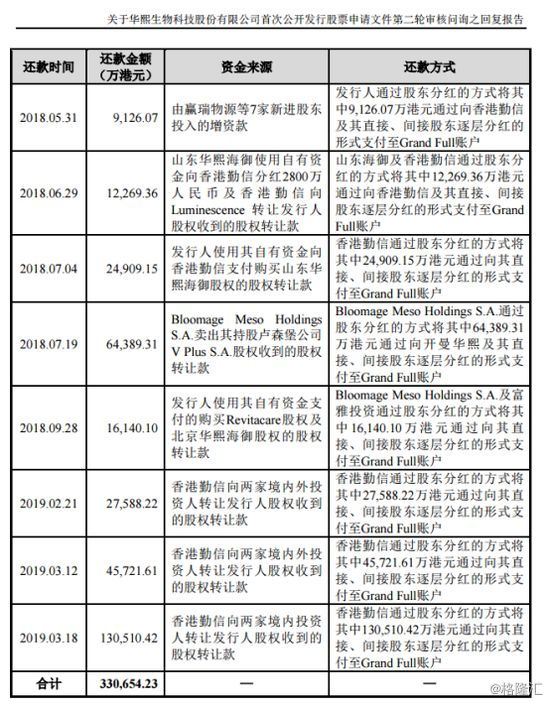

据了解,华熙生物此前在港股上市,2017年从港股私有化,注销价为16.3港元,私有化共使用资金31.29亿元港元。当时的资金来源为中信银行(国际)35亿港元私有化贷款授信协议。上述增资、分红、偿还债务一系列操作属于一揽子方案。

除了增资外,新浪财经注意到,2019年2月,也就是招股书公布的2个月前,华熙生物发生多次股权转让,引入了多位“突击”股东。转让方主要为实控人赵燕100%控制的香港斳信和华熙昕宇。

受让方多为国寿成达、赢瑞物源、中金佳泰、瑞致医疗、艾睿思医疗、珠海金镒铭、安岱汇智、安徽中安、金晟硕宏、丰川弘博、汇桥弘甲等十多家私募基金,以及信托机构(民生信托)。

但金晟硕宏在截至招股书公布日,尚未取得私募基金备案,被发审委问询。