下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、Q1财报解读:全新的开始,多项业绩数据超预期

2019年5月20日收市后,小米集团公布了2019年Q1财报业绩。

主要业绩及运营数据如下:

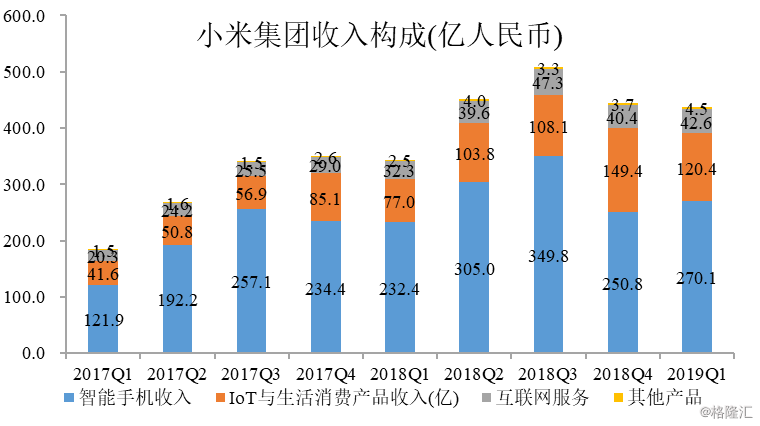

(1)小米在2019Q1实现总收入人民币438亿元,同比增长27.2%;经调整利润21亿元,同比增长22.4%,营收及利润均超市场预期。

(2)报告期内,小米AIoT特征显著,呈现爆发式增长,业务增速强势领先,IoT与生活消费品在2019年Q1实现营收120亿,同比增长56.5%。

(3)小米的智能手机业务实现营收270亿,同比增长16.2%,2019Q1智能手机出货量为2790万部,根据Canalys提供的数据显示,小米于2019年第一季度在全球智能手机出货量排名全球第四。

(4)小米的互联网分部收入在2019Q1为43亿元,同比增长31.8%。

(5)小米2019Q1在海外市场持续拓展,印度市场地位领先,西欧市场继续保持高增速。2019年一季度,小米2019年第一季度国际收入168亿元,同比增长34.7%。截至2019年3月31日,海外小米之家授权店共计480家,同比增长93.5%。小米集团表示今后将会继续发力建设以及扩展海外市场的新零售网络。

综合来看,小米2019Q1的“AI+IoT”相关业务的收入、国际收入、互联网分部业务的收入,以及新零售渠道网络的等四方面的增速均较Q1整体收入的增速要快,同时反映出小米的AIoT领先优势,国际化红利释放,新零售进展顺利及互联网变现继续深化等投资者最关注的方面均全面向好;而智能手机业务在整体行业环境艰难的Q1逆势增长,并维持中高增速,实属难得。总体上评判,小米在2019Q1交出了一份靓丽成绩单,这份成绩单的含义绝不仅停留在数据,我们认为相当“厚重”。

该份财报是小米于2018年6月在香港联交所上市以来的首份Q1财报,也是公司启动“手机+AIoT”双引擎战略、组织架构改革以及多品牌战略等多项重大举措落地后第一份财报。

站在战略高度和对公司发展转折的过程来看待这份成绩单,它被赋予了多重意义,属于承前启后、继往开来的全新的开始。我们尝试从以下三方面对其进行归纳和理解:

首先,在IPO之后小米立即开启了其创业的第二阶段。在公司核心战略、组织管理架构、技术研发体系、产品品牌体系等各重要方面,启动了其准备已久的一系列重大升级和调整,为小米接下来5到10年的发展打下基础。这是小米首次大规模的全面进行的多层次多维度的内部调整和自我梳理。

其次,在这些调整的基础上,小米在2019年1月11日正式启动“手机+AIoT”双引擎战略,未来五年将投入百亿,All in AIoT,抓住人工智能、物联网时代的新风口。这是对业务战略重点布局方向的清晰界定,以“手机+AIoT”双引擎战略建立深厚基础,迎接5G、人工智能及万物互联等新技术周期。

最后,小米自去年主动调整和升级的积极成果在2019年第一季度逐步展现出来。去年12月,小米集团正式将原销售与服务部改组为中国区,意在进一步加强中国区的市场投入,加强与产品部门的协同,持续加码国内市场,随着近日雷军亲自挂帅,未来中国区的地位将进一步提升同时,巩固中国市场大本营,紧随中国区调整完毕,这些系统性调整自Q1后也开始在全球全面铺开。所以,如果说前面两点是自上而下,由表及里,分清主要矛盾和次要矛盾的调整,那么这里的一点就是,由内而外地进行扩散的转折点。

所以,2019年Q1对小米来说,至少存在三大转折点的共振。

二、小米的“AI+IoT”的新风口再次获得证明,手机业务基本盘扎实

小米自正式启动“手机+AIoT”的双引擎战略以来,AIoT业务继续保持高速发展态势,小米的“AI+IoT”的新风口再次获得业绩证明。

小米的IoT平台持续领先,截至2019年3月31日,小米 IoT平台已连接的IoT设备(不包括智能手机及笔记本计算机)数达1.71亿件,环比增长13.7%,同比增长70.0%。

同时,与IoT平台相关的IoT与生活消费品部分继续保持较快增速。其中,智能电视业务持续保持领先优势,连续两个季度出货量居中国市场份额第一,截至2019年Q1全球累计出货量为260万部,同比增长99.8%。2019年4月小米继续发布多款大家电产品,即小米壁画电视、小米全面屏电视和米家互联网立式空调C1。

基于万物智慧互联的发展趋势,小米“手机+AIoT”战略目前正围绕手机、智能家电、日常生活用品等快速拓展,持续打造出极具竞争力的IoT产品,由此可理解,小米近期公布的“大家电战略”核心逻辑都是跟“AI+IoT”所密切关联,正是这一方向的加码或加强版本。

在人工智能方面的进展,拥有超过1400种技能的小爱同学在2019年3月月活跃用户超过4550万,同比暴涨247.2%,目前小爱同学已成为国内最活跃的人工智能语音交互平台之一,吸引越来越多的开发者加入小米的AIoT平台。

小米的智能手机业务仍是其基本盘,该分部2019Q1收入环比改善,较2018Q1的环比基本持平要好,与此同时,2019Q1同比增长16.2%。小米在行业下行周期时,国内销量保持连续三个月上升,由2019年1月的9.5%上升至2019年3月的11.8%,而同期国内手智能手机整体机出货量下滑11.9%,全球下降6.6%,小米在出货量增速方面跑赢同行,超出市场预期。

去年智能手机部分的一系列主动调整在本季度内初见成效,小米成功实施了多品牌战略,小米不断优化产品组合,发布的智能手机涵盖了以小米9、MIX3 5G版、小米9SE为代表的高端机型;以Redmi Note 7Pro、Redmi Note 7“小金刚”为代表的中端机型;以及以Redmi7为代表的入门机型。Redmi Note 7系列在2019Q1累计销量超过400万部。小米9系列自2019年2月20日发布,到2019年3月31日,仅41天供货量超150万部,并在2019年4月初,销量超过150万部。新品的成功发布和良好市场反馈,助力小米实现国内市场出货量及市场份额的不断提升。

另一方面,小米一季度智能手机的基本盘造好,还得益于其手机产品ASP的持续提升及产品结构调整,在2019Q1小米智能手机中国大陆和海外市场的ASP(平均售价)分别同比提升30%和12%,持续站稳中高端市场,ASP的提升就是手机的单价的提升,反映小米为手机所做的调整见效明显,并且中国市场ASP增幅领先,说明国内消费者充分认可小米产品结构、多品牌产品体系定位、提质提价的一系列调整举措,小米智能手机的扎实的基本盘也印证了其未来互联网变现潜力的提高。

最后,小米智能手机的全球化特征有助该分部业务平滑波动性及对其他业务产生协同效应。小米手机在海外2019Q1的出货量持续强劲增长,根据Canalys的资料,2019年第一季度,小米智能手机在40多个国家和地区中位列5强,在西欧市场的出货量同比增长115.1%,市场份额排名第四。小米继续在印度保持领先的市场地位,小米智能手机已经在印度已经连续7个季度保持出货量第一,其中小米在印度线上智能手机市场维持龙头地位,连续十个季度保持出货量第一,线下取得的成绩放映在截至2019年3月31日,海外小米在印度地区已经开设有79家,预期小米集团今后将会继续发力建设以及扩展海外市场的新零售网络。

在智能手机业务成功的基础上,小米在印度市场推出更多的IoT以及生活消费品,因此而成为智能电视以及穿戴式设备等多个产品类别的市场领导者。可以深刻地指出,小米智能手机全球化的过程就是小米模式复制的过程,也是小米生态圈及新零售进行本土化的过程。

三、技术研发体系的调整显成效,小米用更好的品质迎接AIoT和5G时代

小米在2019Q1的研发支出为16.5亿,同比上升49.59%,研发支出的营收占比为3.77%,该数字较2018年末的3.31%有所提升。

过去三年小米研发投入达111亿,2018年小米手机硬件研发团队人员增加了2倍多,同时成立了相机部、预研部,不仅手机拍照取得了巨大进步,还攻克了5G手机、折叠屏手机的关键技术。

回顾在2019年初,小米启动全新双引擎战略,全面All in AIoT,雷军明确表示小米将在AIoT领域持续投入超过100亿元,在2019Q1小米持续投入AI领域的研发,成立AIoT战略委员会,促进AIoT发展以及部门协同。据日经中文网数据,目前小米AI领域专利申请数684项,排名全球11位。截至2019年3月31日,小米有超过1000份待审批的AIoT相关专利申请。

从中长期的角度来看,雷军强调小米以“技术立业”及号召学习华为,2018年华为年报显示其研发费用占整体收入比约为14.1%,按此推断,小米的未来研发支出占比肯定是不断提高的,但是研发支出收入比也不是越高越好,研发成果转化率才是衡量公司在研发活动中投入产出比的重要效率指标之一,研发技术最终会综合反映在产品上,只要在小米产品上持续观察到新的“黑科技”应用及其他技术突破的持续出现,则可印证小米在技术方面最为实际的结果,投资者大可不必用短期数字及一两个比例数据来急于判断小米的技术成色及技术增长潜力。

结尾:年轻的小米依然是一个快速成长的中国公司

小米首登2019年Forbes福布斯2000榜单,排名426位,而全球知名运动品牌商阿迪达斯的排名为第430位,排在小米之后,该榜单不但认可了仅成立9年的小米,在移动互联时代获得了惊人的复合增长的事实,Forbes福布斯全球上市公司排行榜也见证了中国的成长。

时至2019年,入选Forbes全球上市公司2000强的中国(含香港)企业已经增长到309家,美国为575家;而在这个排行榜刚刚推出的2003年,中国(含香港)当年入选企业仅为43家,同年美国为776家。16年的时间入选的中国企业,在数量上翻了8倍,而与美国的差距,则由不到十分之一缩小到超过一半。

这些年来一直有不少人在说“国运”,赌国运,买国运。但是,国家股票是不存在的,存在的是代表国运与国家的企业。我们买不了国运,却可以买这些代表国运的股票。随着中国经济结构的转型升级,科技及创新的大众消费公司将越来越成为主流,那么业已搭上科技技术发展新周期这趟高速列车、并全力押注AIoT风口的小米集团,无疑是未来的国运股之一。

期待小米在2019年能够完成深刻的自我革命和反思,相信调整过后的小米能够让投资者看到其更多的换挡成功的证据,以及相信小米模式是可成功复制到智能手机以外的其他智能硬件行业及相关软件及服务行业,在这个视野下的小米估值显然是低估的。

同时,市场在近期陷入调整和投资者普遍维持谨慎偏悲观的以风险厌恶为主导的情绪下,小米归属于成长股的事实正被市场所遗忘,如今在小米的各种转折证据均显露的情况下,投资者是否应先于市场一步考虑各种不利因素会否被price-in?而我们认为,大概率小米已经渡过了最黑暗的时刻。所以,在未来几季度业绩反转证据明晰之前的当下,结合Q1财报看小米的最新估值,已具备足够的安全边际。