下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:4.89 港元

■ 公司预计珠海生产基地 2 期工程将在 2-3 年完成,对应产能 150 亿元 人民币,2 期部分工程或于 2020 年完成以支持大港机强劲的订单需求

■ 公司预计 2020 年大港机在手订单将超过 20 亿元人民币

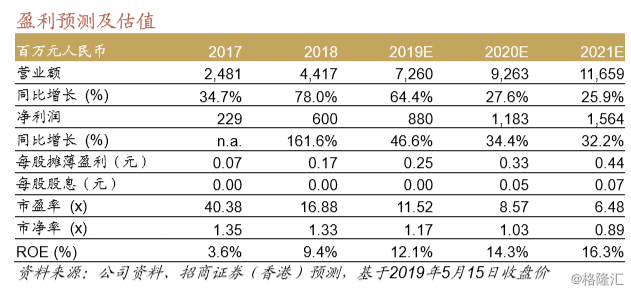

■ 我们认为公司收入增长的动力来自于产品周期上行和产品线的扩张, 其成长性和抗周期能力均优于同业。我们维持公司 17 倍 2019 年预测市盈率目标价乘数和 4.89 港元目标价,维持买入评级

港口自动化改造明显加速,公司可提供全套解决方案

公司认为目前是港口进入自动化和智能化改造的加速推进期,而公司可 提供“3+2”的全套服务(“3”:无人化智能化的岸桥和场桥及电动集卡; “2”:管理软件和智能服务)。根据公司估算,全球约有 3 万台场桥,其 中中国约有 1 万台,长期来看均需要智能化改造,目前改造价格约为 400-600 万元人民币,仅自动化改造全球就对应 1,200-1,800 亿元人民 币的市场规模(中国制造商是该市场的主要参与者)。需要特别强调的 是,公司进入大港机市场仅 4 年时间,2018 年对应市场占有率仅为 5% 左右。公司港机屡获马斯基(AMKAF.OO)及和记黄埔港口的订单,目 前正在与 PSA 和 DP World(DPW L)建立初步的合作。至此公司已与 全球 7 大码头运营商中的 5 个建立了联系,在互相建立信任后订单有望 快速增长。公司预计 2020 年的订单规模将至少达到 20 亿元人民币。

公司对美国市场仍有信心,拥有生产基地和价格优势

公司 2019 年美国地区收入预计不超过 2 亿元人民币,占总收入预测的 2%。但美国将是公司的重型叉车和伸缩臂叉车的最重要潜在市场。三一 集团拥有美国生产基地,如果贸易战深化,公司可以选择在美国组装,由 于部分核心零部件可以在美国本地采购,整体成本预计不会有大幅影响。 同时对标美国同类产品价格,公司毛利率将达到 60%,而公司目标毛利率 较高的掘进机毛利率只维持在 34%左右,公司产品价格优势明显。公司近 期仍有样机发往美国。

成长性再次得到确认,维持公司目标价

公司于 2018 年推出了纯水支架、宽体矿车、抓料机、重型叉车、伸缩 臂叉车和电动集卡等一系列新产品。根据行业数据和我们的估算,公司 2018 年矿用设备板块收入占国内市场的 4.1%,公司 2018 年物流设备 板块收入占全球市场的 3.1%。市场空间巨大。我们维持公司盈利预测和 17 倍 2019 年预测市盈率目标价乘数,对应 4.89 港元目标价,维持买入评级