下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年白酒行业无论是财报还是股价走势,均表现的特别出色,尤其是五粮液、古井贡和泸州老窖,今年年初以来,这三家公司股价均已翻翻。除了股价翻翻以外,近期不少酒企纷纷抬高其出厂价。

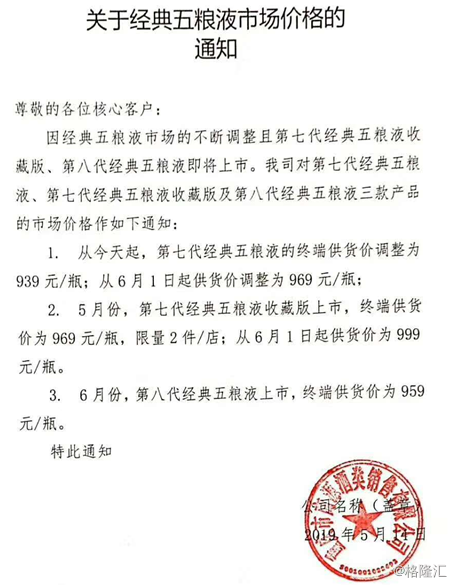

首先提价的是五粮液。日前股东大会上,五粮液副董事长邹涛对外透露称,五粮液新品第八代将于5月21日上市,出厂价定在889元左右。

而前天,五粮液就发出涨价通知函,自6月1日起,第七代经典五粮液中端供货价为969元/瓶,较之前的939元,每瓶上涨了30块钱;值得注意的是第七代五粮液收藏版供货价格提到999元/瓶,出厂价格直接超过茅台的飞天酒,市场预期其零售价为1200元/瓶,售价直追茅台。

除了五粮液提价外,郎酒也加入涨价大军。昨天,郎酒召开青花郎事业部2019年核心经销商工作沟通会暨5-12月核心工作讨论会;会上,郎酒表示青花郎未来的目标零售价为1500元/瓶,将在未来3年内分6次提价实现。

另外,有媒体报道,洋河本周正式向全国经销商发出提价通知。洋河将大幅提高海之蓝、天之蓝、梦之蓝、双沟珍宝坊供货指导价,最高上涨幅度超20%,此次提价从5月21日起开始执行。

除了以上三家白酒提价以外,泸州老窖在5月14日股东大会上表示,要紧跟五粮液的步伐,2019年在保证渠道的利润的前提下,提升终端零售价。

值得注意的是,茅台并没有加入涨价大军,此前茅台就承诺今年不提价,所以今年茅台大概率不涨价,反而是其他酒企纷纷跟着五粮液涨价。

(资料来源:wind)

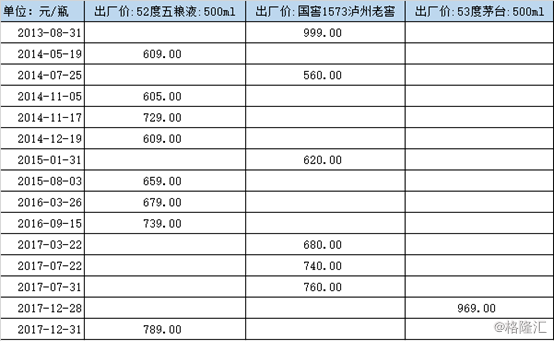

2012年白酒行业经历塑化剂风波,茅台始终没有降价,相比之下,泸州老窖2014年便大幅下调出厂价,五粮液公司产品价格则显得特别的混乱,一会降价,一会涨价,估计不少经销商都对其举措不知所以然。

另外,茅台、五粮液和泸州老窖均在2017年开始提价,此次五粮液则显得较为坚定,出厂价格没有大幅变动,而泸州老窖,则在一年内提了三次价格。

从五粮液最近一年的举措来看,公司的改革无疑是成功的,在肃清完产品品牌混乱的问题后,提升价格,有助于提振消费者对公司产品的信心。而泸州老窖本身没有以上问题,公司领导以五粮液做为参照,是否有所不妥?

泸州老窖管理层诚信问题

对泸州老窖管理层的怀疑要从2013年说起。彼时公司的董事长谢明,2013年10月24日其在中证报访谈中表示有信心完成当年的目标,需要注意的是2013年公司的目标是营收140亿,公司前三季度营收不足82亿,那么第四季度公司需要完成58亿收入,同比增幅62%。

而当时已经10月底,按照白酒业的先款后货的习惯,董事长应该有能力有条件知道全年大概情况。

实际上,实际上2013年公司四季度营收不足23亿,同比下滑35%,预计营收58亿,而实际仅有23亿,差距之大很难让人相信是能力不足造成的预测错误。

同样2014年4月管理层在一季度营收同比下降49.28%的情况下,坚持对股东披露预计公司当年营收增长为11.52%,结果当年公司营收同比下降48.68%。

虽然目前公司董事长和总经理都换过了,但现在董事长和总经理,分别是当时公司的主管销售副总经理和销售公司总经理,是管理团队仅次于原董事长和总经理的核心人员。

事实证明,公司现在的管理层与之前类似,2016年公司对外宣称2017~2019年要重回白酒行业前三甲。然而,2017年泸州老窖营收刚破百亿,归母净利25.58亿,距离其2012年的巅峰还有不少距离,况且,2017年洋河营收199.18亿元,归母净利66.27亿元,即使洋河2018年及2019年连续2年零增长,泸州老窖要在2019年营收超过洋河,也是不太现实。

现在公司改称2020年回归三甲,但是2018年洋河的营收是老窖营收的185%,净利润是老窖的233%。2019年一季度,两家的差距拉的更大,洋河营收和净利都是老窖的260%以上,由此可见,泸州老窖要在2020年营收超过洋河重回行业第三的位置,似乎仅仅只是一个口号。

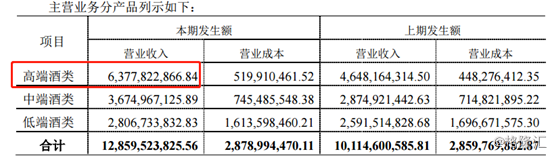

除此之外,去年5月15日,公司对外披露2018年,国窖1573销售额要超过100亿元,2020年销售超过200亿元,在销量上,国窖1573未来要达到2万吨以上。

而实际上,2018年年报显示公司国窖1573销售不到仅为63.77亿元,显然没有达成公司100亿的规划。

(资料来源:公司公告)

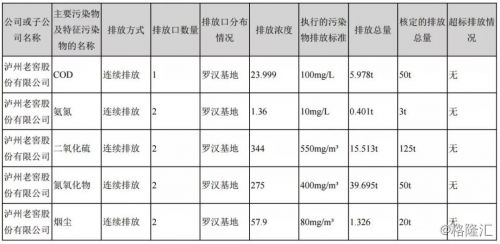

此外,公司年报称环保没问题也惨遭打脸。5月9日,中央第五生态环境保护督察组向四川省反馈“回头看”及专项督察情况,指出四川省泸州市重点企业违法排污问题突出,大量污水直排长江。其中当地龙头企业泸州老窖被点名,指其存在污水处理能力不足、污水漏排、污泥处置不规范等三项问题。

(资料来源:公司公告)

公司方面表示,今年9月底前全面完成管网工程的提升和改造。

除了以上问题外,公司在账上资金充裕的情况下发债,也是让人迷惑。截止2018年底公司账上约有117亿的银行存款和银行承兑汇票,而公司日常经营所需资金微乎其微,仅有的大额支出也是分红会动用约23亿,实际上预计2019年上半年赚回来的利润基本就能覆盖分红所需,公司资金相当充裕。然而,公司却以即将投入52亿扩张产能为由,发债40亿募集资金。

(资料来源:wind)

由此可见,在过去的几年时间里,公司管理层经常食言,且账上资金充裕,为何发债募集资金扩充产能,着实令人费解。

销售费用投入产出比低

2018年上半年公司营收64.2亿元,销售费用11.9亿元(其中广告费用8.9亿元),净利润19.7亿元;年报显示公司营收130.6亿元,销售费用33.9亿元(其中广告费用26.4亿元),净利润34.9亿元。

由此可见,公司下半年投入了约为上半年2倍的销售费用,仅仅增加66.4亿元的营收,15.2亿的净利润,且同去年上半年相比,下半年净利润环比下滑23%。可见,公司的销售费用的投入,并没有起到业绩拉动的作用。

同样,公司海外推广方面也面临相同的困境。去年在海外搞了两个大动作,一个是世界杯期间,公司拿下了2018俄罗斯世界杯唯一中国白酒品牌合作伙伴;另一个是拿下澳大利亚网球公开赛的全球合作伙伴、联合赞助商。

以上两项合作花费数目不详,不过推测世界杯和澳网这两个项目合作要价不低。2017年公司海外销售收入0.64亿,2018年仅1.05亿,仅仅增加0.41亿元,可能连费用都无法覆盖。

总结

不可否认高端白酒景气度高,提价能带给公司更高的收益,但是就老窖而言,与其天天喊空口号,不如脚踏实地好好做事。今年股东大会上公司管理层表示19年泸州老窖能完成25%的增长,甚至能超预期,诚然高端白酒景气度依旧在,完成20%或25%的问题不大,但是从往年公司管理层预测业绩增长来看,超预期增长,恐怕又是一句口号。