下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:辉立证券

评级:买入

目标价:4.26港元

投资概要

新高教集团公布2018年业绩,期内,内生增长强劲,学费及住宿费稳步上升,惟负债 比率偏高,或影响未来收购速度。另外,中国总理李克强在政府工作报告中提到2019 年要对高职院校实施扩招100万人,同时,国务院亦公布《国家职业教育改革实施方 案》,希望提升高职教育的质素,高等教育板块将会受惠。根据现金流折现法,我们 给予目标价4.26港元,并给予“买入”评级,潜在上升空间则为35.7%。(现价截至5月14 日)

业绩更新

内生增长强劲,学费及住宿费稳步上升

集团2018年收入人民币5.61亿,同比增加35.5%,主要由於云贵两校内生增长理想、生 均住宿费涨高及河南和东北学校正式并表所致;归母净利润为人民币2.43亿,同比上 升3.9%,主要受终止收购新疆学校所造成的减值拨备。假如扣除此拨备、上市费用及 汇兑收益,经调整净利润为人民币2.85亿,同比增长20.3%。

期内,云南学校及贵州学校在校人数增长13.7%,为44,583人;东北、华中及河南学校 在校人数增长17.1%,为39,012人。其中,华中及河南学校学生人数分别增长近50%和 16%,但东北学校人数却轻微下降1%,从中可见,学校内生增长强劲。而甘肃和广西 学校在校人数则分别为8,218和9,953。

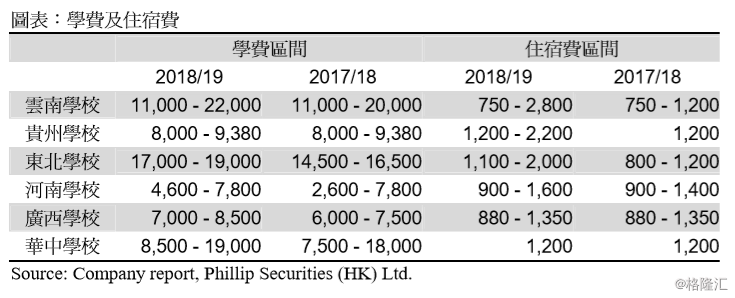

学费及住宿费方面,由於云南及贵州的宿舍环境改善,生均住宿费今年涨幅达到 9.9%。除贵州学校外,各家学校的学费区间在2018/19学年亦有所提升,平均学费预期 为人民币9,947元,较上一学年的人民币9,492元增加约5%。