下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,平安好医生的利好接踵而至,除了5月7日公告了控股股东平安集团增持2134.59万股至41.27%以外。平安好医生近日再获两家大行——瑞银、中信建投,发布研究报告,给予“买入”评级。

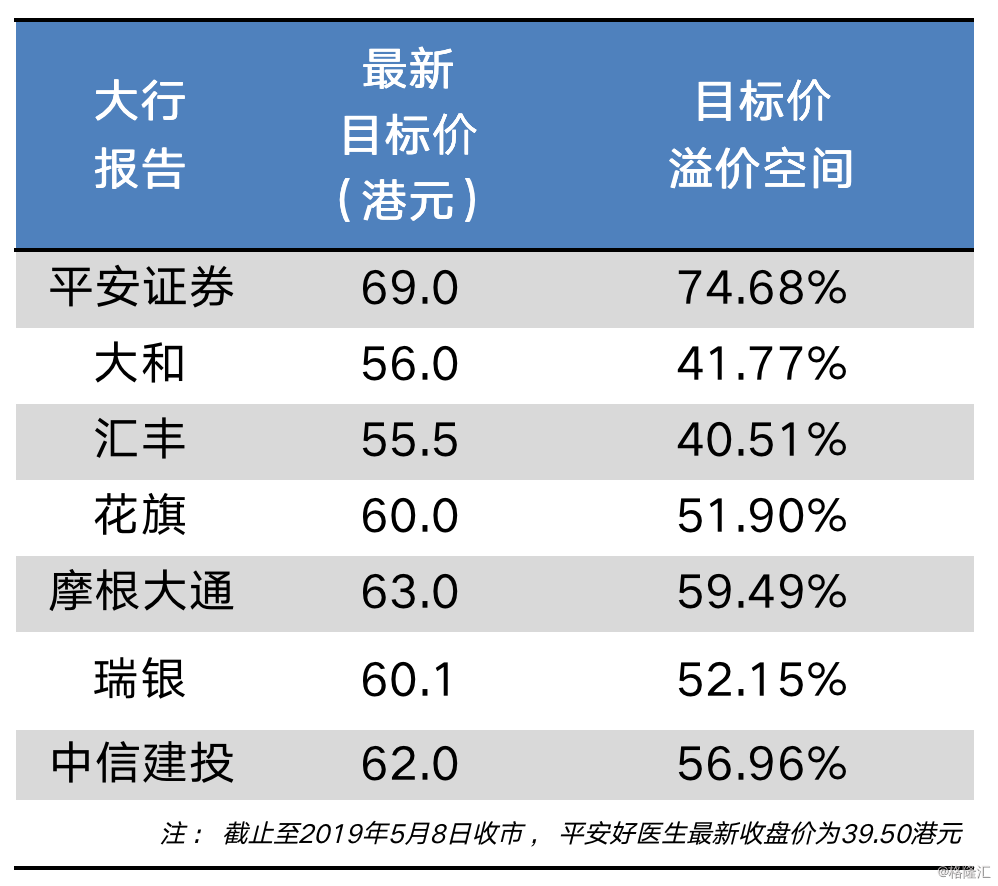

截至2019年5月8日,平安好医生在2019年以来,分别获得来自平安证券、大和、花旗、汇丰、摩根大通、瑞银、中信建投等国际大行及中资大行的研究报告发表看好的观点,通过整理和收集这七家大行报告中提及的个股目标价如下图所示。

七家大行给予平安好医生目标价的平均溢价空间超53%,而近日更新的瑞银和中信建投的个股研究报告,予其目标价及对应的最新溢价空间分别是60.1港元/52.15%、62.0港元/56.96%。市场分析人士普遍认为,大行目标价高溢价空间的存在,或反映出公司在股价上存在被大幅低估的可能性,预期上升潜力大。

(数据来源:wind)

综合这两份分析研究报告,投行看好平安好医生的主要原因集中在其两大领先优势:流量优势、产品及服务优势。

具体来说,一方面认为平安好医生是全球规模最大的互联网医疗健康平台,存在巨大的流量优势;另一方面判断平安好医生凭借“AI+自有医疗团队”等优势,能够提供优质的一站式在线医疗健康服务持续提升其用户体验,因而用户粘性非常高,付费率和转化率正快速提升。

平安好医生是全球规模最大的互联网医疗健康平台,龙头地位巩固

中信建投证券在研报中表示:“以注册用户数和MAU计算,平安好医生是全球规模最大的互联网医疗健康平台。”

从多项核心流量数据来看,平安好医生位居行业龙头,且该行业已经形成“一家独大”的局面。以易观千帆指数和Trustdata数据为准,平安好医生2019年一季度全域生态流量达到5500万。同时,平安好医生在互联网医疗APP中活跃度最高,月活人数(MAU)领先榜单内其他同类APP总和的近3倍。

瑞银证券坚定看好平安好医生,在研报中表示“我们不担心最近这份(针对平安好医生的)匿名报告,”并认为该材料的观点指控毫无依据。根据Trustdata的数据,平安好医生的月活跃用户于2019年第一季度同比涨幅达1.8倍,基本与平安好医生的自有数据的增长趋势吻合,表明公司业务正稳健增长。

根据平安好医生首份年报,2018年,平安好医生用户体量持续扩大,公司在注册用户数、月活跃用户数(MAU)和月付费用户数(MPU)三项关键指标上,持续快速增长。截至2018年12月31日,公司注册用户数达2.65亿,同比增加7240万;期末的月活跃用户数MAU达5470万,同比增长85.4%;期末的月付费用户数MPU达236万,同比增长86.2%。

坐拥优质医疗资源,平安好医生的家庭医生业务前景广阔

根据公开信息显示,平安好医生自聘了千人规模的自有医疗团队和5203名外部签约名医,在AI人工智能的赋能下,通过7*24小时全天候在线咨询,为用户提供辅助诊断、康复指导及用药建议;合作线下超3000多医院(包括逾1200家三甲医院)完成后续分诊转诊、线下首诊及复诊随访服务。

而现实是,在国内优质的医疗资源是分布不均衡和短缺的,“2018 年占医院总数 7.7%的三级医院提供了医院诊疗中51.0%的诊疗服务”中信建投的研报指出,所以,作为拥有医疗资源量规模最大的互联网医疗平台平安好医生,其优势在此时就凸显出来了。

最新发布年报显示,截至2018年12月31日,平安好医生注册用户数已达2.65亿,2018全年实现总收入人民币33.38亿元,同比增长78.7%,其中,核心业务——家庭医生服务板块增势强劲,实现营业收入人民币4.11亿元,同比增长69.6%。

在两份新发布的研报中,瑞银证券和中信建投证券同时重点看好平安好医生的家庭医生服务相关产品未来的市场前景。

中信建投证券认为,平安集团拥有1.84 亿个人客户,平安好医生会员数目增长空间巨大。在提高收费价格,在 MAU、付费率、付费单价不断提升的大背景下,会员制产生的收入将快速增长。”另外,瑞银证券则看好平安好医生正在开发升级技术及更符合客户需求的产品,以释放家庭医生服务的价值。

根据平安好医生2018年报显示,其在2018年创造性地发布了按年付费的商业保险会员产品:为保险客户提供涵盖预防、就医到康复的全流程医疗健康会员服务。报告期内,公司与商业保险合作的会员产品服务已经超过100万客户,贡献收入超过2亿元。