下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在5月8日晚间,A股上市公司起步股份发布公告:拟以发行股份、可转换债券及支付现金的方式,购买刘志恒、马秀平、深圳畅宇、龙岩昊嘉合计持有的泽汇科技88.57%股权,交易对价初步确定为15.94亿元。而标的公司主要从事出口零售电子商务业务,通过第三方跨境电商平台向国外终端消费者销售多种品类商品。

而此次并购前,在2018年12月起步股份已完成收购刘志恒持有的泽汇科技11.43%股权,交易价格合计为2亿元。

那么根据《重组管理办法》的规定,上述交易的交易金额应该累计计算,即17.94亿元,起步股份100%控股泽汇科技。因为上述资产总额、资产净额和营业收入比例均已超过50%,本次交易已经构成重大资产重组。

不过起步股份表示:按照目前交易各方初步确定的交易对价,根据上市公司可能支付的股份、可转换债券(假定全部按照初始转股价完成转股)及现金比例进行测算,预计本次交易完成后,香港起步仍为公司控股股东,章利民仍为公司实际控制人。且标的公司实际控制人刘志恒、马秀平出具承诺函,承诺不谋求上市公司控制权。因此本次重组不会导致公司控股股东和实际控制人发生变更,不构成重组上市。

那么泽汇科技作为一家跨境电商业务的企业,起步股份为什么要花费半年的时间去收购呢?

首先起步股份是一家设计、研发、生产和销售童鞋、童装和儿童服饰配饰等为主的国内儿童用品行业知名的品牌运营商。致力于为3-13岁儿童提供品类齐全、风格多样的服饰产品,包括运动鞋、皮鞋、布鞋、童装及配饰等。其中主力打造的“ABC KIDS”品牌童装、童鞋已是国内儿童用品行业知名。

截至2019年4月19日,香港起步国际集团有限公司(下称“香港起步”)持有上市公司52.94%的股份,为公司控股股东;而章利民通过香港起步间接持有上市公司50.96%的股份,为公司的实际控制人。

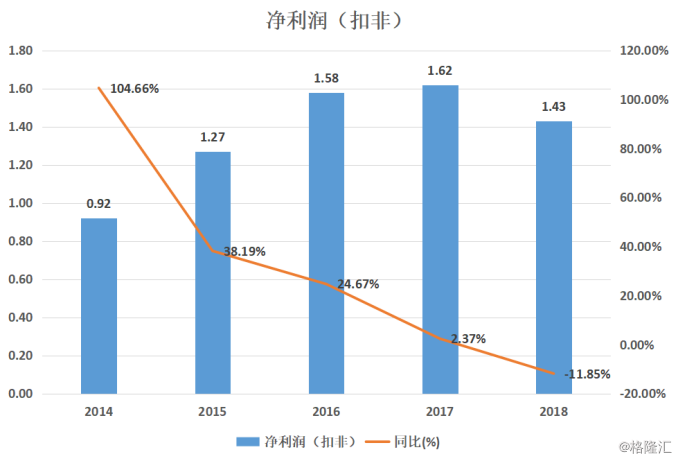

而在最新的业绩方面起步股份2018年收入仅增加4.43%,实现收入13.99亿元,扣非归母净利润1.43亿元,同比下降11.85%。

全年实现的净利润低于预期,主要是因为费用增加幅度较大,同时销售费用率和资产减值损失增加。

一个点是公司存货在1.55亿元,主要为经销商期货备货库存以及服装和皮鞋库存增加多,总的较年初增加16.75%。造成资产减值损失最大的原因便是存货跌价损失同比增加,外加坏账损失直接导致了减值损失达到2080万元,同比增加近200%。

可以说起步股份这家企业业绩财务方面并没有太大的竞争力,而收购一家跨境电商企业,最重要的原因便是当前自身的财务业绩压力,急需新的渠道去扩展。

根据资料显示起步股份于2017年8月18日登陆A股,当年实现归属净利润约为1.94亿元,同比上涨10.68%。但是翻开过往几年,这家公司在上市之后业绩增速便一年不如一年,尤其是扣非净利润在2016年增速实现双位数增长之后便开始大幅度回落。在2018年更是大减11.85%。

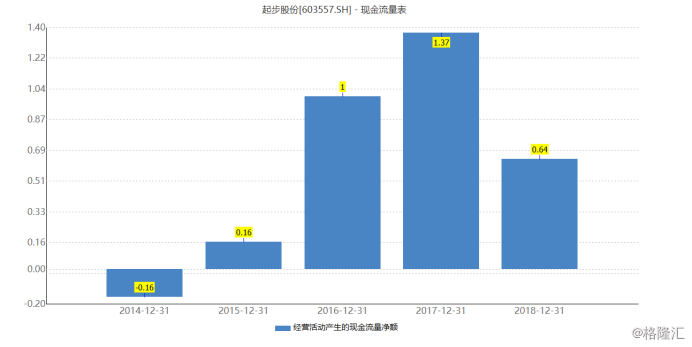

还有一点就是作为一家制造实业,在2018年他的库存/收入比11.08%,存货周转率在6.26%,而在2017年这两项在9.93%、7.32,可以看到存货周转率在放缓。外加因为销售商品和提供劳务收到的现金大减,经营现金流在2018年6356.45万元,同比下降53.52%。

总结来看的话起步股份当前的经营持续受到压力,所以公司的管理不得不为自身主营业务寻找到新的的增量,所以他们就把目标瞄准了跨境电商这个领域。

而待交易完成之后可以借助泽汇科技跨境电商出口销售渠道,加快推进“ABC KIDS”品牌及其童装、童鞋产品走出国门,提高海外市场知名度和占有率,实现新的盈利增长点。

同时此次并购另外一个原因在于起步股份自身线上收入增速较低。根据2018年年报披露,直营的电商渠道实现收入1.15亿元,同比增加1.60%,增速较2017年上市之时56.94%增幅显著减少。那么利用泽汇科技的销售渠道,能够充实自身在线上的销售实力。

那么起步股份花费17.94亿元去收购泽汇科技,这家企业究竟是什么来头?

泽汇科技位于深圳,主营是电子产品、电脑及周边产品的技术开发、销售与网上销售;服装、手机及配套产品的网上销售;目前拥有两个大型国内仓储物流中心,已在速卖通、Wish、亚马逊、eBay等第三方跨境电商平台形成全面布局,出口地覆盖美国、英国、德国、澳大利亚、法国等多个国家或地区。

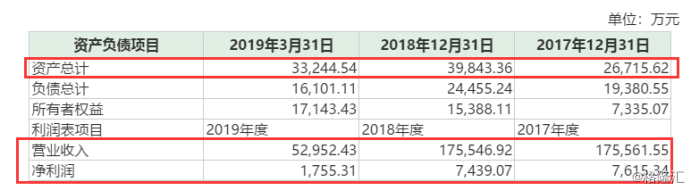

它的总资产在2018年是在3.98亿元,全年实现营收在17.55亿元,净利润0.74亿元,较2017年增速有所下滑,但是营收规模跟起步股份相差不多。

而起步这次是溢价接近4倍去收购泽汇科技,在2018年12月初步收购之时业绩承诺是在2019-20年净利润不低于1.5/2亿元。

风险点来看,从上述看的是2019年要实现1.5亿元,但是2018年还仅仅是七千多万,一年的时间要实现翻倍的增幅,更何况同比2017年,2018年的净利润增幅还是减少的。在结合当前的经济环境,这类跨境电商企业最容易受到汇率风险。

所以一旦没有实现承诺业绩,那么就会形成商誉减值风险,商誉减值将计入上市公司当期损失,从而对起步股份当期损益造成重大不利影响。

第二是泽汇科技所属的跨境电商出口行业属于资金密集型行业,对于自身业务发展需要较多的资金去支撑,而起步当前的财务并没有太强的实力。不过可以关注是其作为一家上市企业,未来不排除利用股权融资或债权融资获得成本相对较低的资金。

小结

这次起步股份花费接近18个亿去收购一家跨境电商企业,可以来说这是在自身财务持续受到压力之下,公司管理层必须去要做出的一番改变,但是此次溢价收购形成的风险点也是要关注的,所以未来这个公司的价值如何,还是需要花费时间去看。