下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月7日收市晚间,中国领先的一站式医疗健康生态平台平安好医生发布一则自愿公告,根据公告内容所指,其控股股东之一中国平安保险(集团)增持了公司股权。中国平安保险(集团)此次增持21345883万股公司股票,约占股份总数的1.9999999%。部分行使认购选择权后,平安的持股由39.27%增加至41.27%。

根据富途证券提供的统计数据,平安好医生(1833.HK)自2019年初至今累计涨幅为44.75%,位列新经济医疗行业第一名。而在此基础上控股股东平安集团对其加码增持,更有力地反映出对其内在价值被低估、长期增长潜力较大,以及增长速度高等多重维度的认可。

(图片来源:平安好医生公告)

5月8日,至截稿时间,港股平安好医生午间报收39.90港元,涨幅为2.439%,可见本次增持事件亦获得了市场的认可。

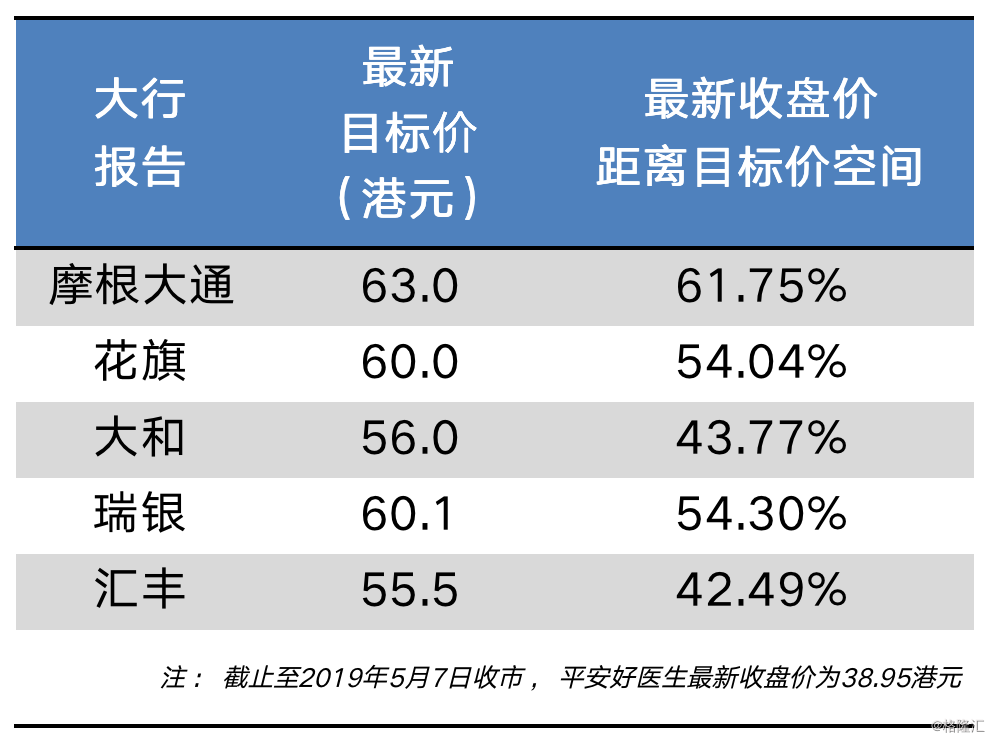

一、平安好医生投资价值或被深度低估,国际投行集体看高一线

(数据来源:Wind、大行报告)

国际知名投行摩根大通在5月2日发布的最新证券研究报告显示,对平安好医生给予“增持”评级,继续看高目标价至63港元/股。通过与平安好医生的沟通,摩根大通认为,以月活跃用户数及日均线上咨询次数来看,平安好医生依然是中国最大的在线医疗健康服务提供商。由于中国巨大且飞速发展的医疗健康服务行业,和刚起步的互联网医疗服务之间存在落差,其中蕴含巨大的潜在市场,未来平安好医生将迎来巨大商机。

5月6日,瑞银证券发布对平安好医生给予“买入”评级的报告,继续看高目标价至60.1港元/股。瑞银在研报中表示,其获悉平安好医生近期业务发展存在多方利好因素,如月活跃用户(MAU)、咨询次数及月付费用户数(MPU)持续稳定增长、去年推出的360计划收入不断攀升、正在开发更符合客户需求的升级产品、与保险公司合作顺利推进等。瑞银证券还表示,看好核心业务板块——家庭医生服务相关产品,并且看好该产品未来的市场前景。同时,瑞银证券在研报中提到第三方机构易观和Trustdata的数据表明平安好医生业务稳健增长,不担心最近关于平安好医生被卖空的匿名报告。

此前,花旗发布研报指出,“持续升级+增势强劲”的家庭医生服务业务潜力巨大,在不久的将来成为平安好医生的业绩增长引擎。维持平安好医生的买入/高风险评级,目标价60港元保持不变。

而汇丰则指出,随着平安好医生新产品和新举措的不断推出,将继续推动业务强劲增长,预测核心业务板块——家庭医生服务的收入贡献度会上升。

通过整理摩根大通、花旗、大和、瑞银和汇丰等五家国际大行在报告中提及的目标价,发现平安好医生(按5月7日收市价)距目标价空间较大,分别为61.75%、54.04%、43.77%、54.30%及42.49%,再次从侧面反映出公司上升空间潜力大,目前或被低估。

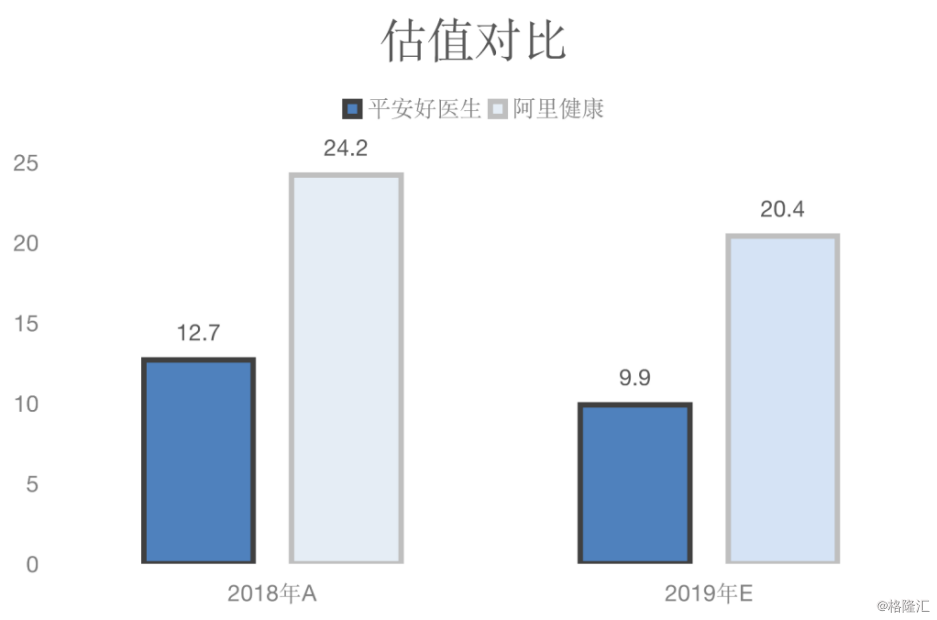

另一方面,根据一些公允性更强的估值指标来看,平安好医生在估值方面的低估状况具有显著性。据JP Morgan预测,平安好医生2019年的EV/S(企业价值/销售额)估值不到10倍,而港股市场的唯一对标标的阿里健康逾20倍的水平,高于平安好医生超过100%。

(数据来源:JP Morgan,更新至5月3日,阿里健康2018/2019年营收数据为预测值)

二、平安好医生拥有坚实的基本面,目前正处于高速增长阶段

平安好医生2018年的业绩数据超预期,加上近期独立第三方机构易观和Trustdata的数据表明平安好医生的多维度、全方位的“流量”指标发展健康,这或许是令控股股东平安集团选择增持公司股票的信心来源。

平安好医生于2月27日公布的上市后首份年度财务报告显示,2018年全年,平安好医生各项业务保持快速发展,实现总收入人民币33.38亿元,同比增长78.7%。平安好医生在注册用户数、月活跃用户数(MAU)和月付费用户数(MPU)三项关键指标上,持续快速增长。

截至2018年12月31日,公司注册用户数达2.65亿,同比增加7240万;期末MAU达5470万,同比增长85.4%;期末MPU达236万,同比增长86.2%;全年平均付费用户转化率从2.7%提升至3.6%。

4月26日,国内知名大数据机构Trustdata发布了《2019年1季度移动互联网行业分析报告》。在互联网医疗健康市场中,平安好医生2019年Q1的全域生态流量超过5500万,同比涨幅达1.8倍。而根据易观的研究报告,在当下互联网医疗领域中,平安好医生月活跃用户数(MAU)领先其他同类APP总和的近3倍,占据该行业APP月活榜单头把交椅。平安好医生APP在用户流量上的巨大优势,这与其全方位、高品质的医疗健康服务,特别是与其一站式医疗健康服务密不可分。目前,平安好医生已形成线上线下服务闭环,在闭环内日渐丰富平安好医生的一站式生态场景。

另外,平安好医生的核心业务家庭医生服务板块在2018年增势强劲,实现营业收入人民币4.11亿元,同比增长69.6%。公司通过AI辅助的自有医疗团队和外部名医,为用户提供7*24小时在线咨询、转诊、挂号、住院安排、第二诊疗意见及1小时送药等一站式服务,这样的一站式服务大幅降低了用户就医门槛,同时有效支持了分级诊疗,切实促进了医疗体系的增效控费,为医院和社会减轻负担。

三、本次增持事件的投资总结

综合上述,平安好医生无论在公司内涵价值、长期内生增长潜力及独一无二的互联网医疗生态模式均存在被市场低估情况,在坚实基本面和高速增长的实证下,平安好医生已在价值回归的路上,同时2019年以来的累计涨幅亦从技术上证明平安好医生正处于牛市上升的行情当中。随着近期各种预期被市场修正后,本次控股股东平安集团的增持行动,有望打破平衡,重新启动平安好医生的尚未完成的价值回归或估值修复之路。