下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美股“5月卖出”非必然规律,6月份才是真正的危险期?

作者:KevinLIU

市场回顾:5月初短暂回调后,全球市场普遍反弹

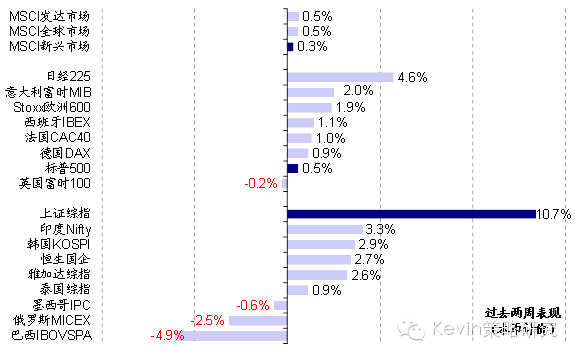

在经历了5月初短暂的回调之后,全球主要股市普遍迎来明显反弹。正如我们在5月11日的策略报告《“五月卖出”并非历史必然,但需要注意“拥挤交易”》中分析的那样,事实证明,所谓的“5月卖出”并非历史的必然规律。具体来看,过去两周发达市场中的欧洲和日本表现最好,而美股仍然落后;新兴市场中,中国A/H股、印度和印尼表现强劲,但巴西和俄罗斯则出现回调。

经历5月初的短暂回调后,全球市场普遍反弹

从近期公布的经济数据来看,在相对强弱关系上,仍然呈现出“欧洲强而美国弱”的特点。例如,最新公布的欧元区5月制造业PMI初值进一步升至52.3,好于预期;相反美国PMI则降至53.8,且弱于市场预期。不仅如此,欧元区一季度GDP和CPI均出现底部企稳迹象,而美国5月消费者信心指数和4月工业产出等数据表明经济尚未摆脱趋弱的态势。央行政策动向方面,4月FOMC会议纪要传递出更多偏“鸽派”的信息,许多委员均预计6月份不太可能加息;而欧央行和日本央行仍然维持既定的宽松力度不变。

相比所谓的“5月卖出”,6月份可能才是真正的危险期

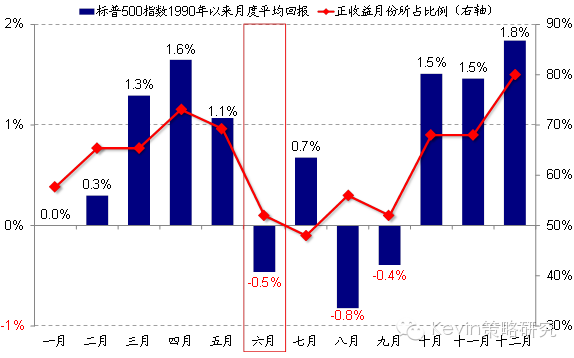

5月份的表现并未兑现"5月卖出"这一所谓的"经验之谈",对此我们并不感到意外,因为在5月11日的策略报告中我们就分析过,仅从过去1990年以来的历史经验来看,标普500指数在5月份平均仍有1%的正收益,且取得正收益月份的比例高达70%。相反,倒是6~9月更值得注意,因为美股市场往往存在"夏季波动期"的现象。因此相比5月,6月份可能才是真正的危险期。

相比所谓的“5月卖出”,6月份可能才是真正的危险期

当然,我们对于市场进入6月份后可能会存在更多不确定性和波动的判断并非仅仅是建立在对于历史数据的统计结论之上。实际上,往前看,我们认为有两大不确定性将可能会困扰市场,甚至带来显著的波动:

► 不确定性一:加息预期存在变数、或随时卷土重来(6月16~17日FOMC议息会议)。尽管由于一季度以来美国经济增长动能明显放缓,投资者对于美联储首次加息的预期已经一推再推,看似为市场上涨营造了一个宽松的政策环境。然而,我们认为并非如此。对于美股市场而言,在估值偏高的背景下,加息问题仍然是一个随时可能困扰市场的向下作用力,而非向上的推力。主要原因在于:

1)首先,加息时点推后已经被市场比较充分的计入和反应,因此预期进一步改善的空间相对较小;2)其次,美国一季度数据较差主要是一些暂时性因素(寒冷天气、美元升值、油价拖累能源板块)所导致,因此如果不出意外的话,一季度的底部恰恰意味着之后反弹的速度和幅度可能更为显著,而这将会使得加息预期再度卷土重来,例如4月份的非农就业数据和核心CPI的大幅反弹便说明了这一点。3)再次,美联储转为依赖数据而灵活决定加息时点的方式实际上等于加大了市场与美联储之间出现"预期差"的可能性。而相比确切的加息时点,"预期差"的变化是影响市场波动更为重要的因素。

值得注意的是,美联储主席耶伦在上周五的发言中重申了"在今年某个时候加息的选项仍然没有被排除(on track)"的看法,对市场情绪造成了一定压制。因此,6月16~17日即将召开的FOMC议息会议、以及未来重要经济数据的公布(如6月5日公布5月份非农就业数据)都有可能给市场带来波动。

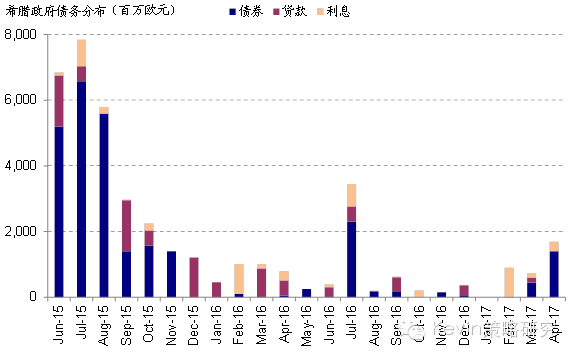

► 不确定性二:希腊6~7月进入偿债高峰,6月底是救助计划延期的截止日(首页中间图)。虽然希腊在5月初成功偿还了IMF的7.5亿欧元贷款,避免了违约的发生。但是这笔钱却是来自包括在IMF的特别提款权和现金储备等紧急储备资金,这也说明了希腊政府资金已经捉襟见肘。而进入6~7月,希腊将迎来高达68和78亿欧元的偿债高峰,远远高于之前的规模。因此,如果希腊不能在6月底救助计划延期的截止日到来之前与"三驾马车"达成协议的话,将造成无序违约的最坏结果。即使希腊能在最后一刻成功达成协议(目前看来仍困难重重),但根据以往的经验,希腊政府与债权人之间的讨价还价和撕扯,仍将可能会对市场造成冲击。

希腊6~7月进入偿债高峰,且6月底是救助计划延期的截止日

因此,尽管未来美国经济和企业盈利有望逐渐摆脱一季度的底部并回到复苏的正轨、以及欧央行和日本央行持续推进QE为市场提供正面推动,但是基于以上两点不确定因素进入敏感阶段、再加上从统计规律上的"夏季波动期"传统,我们认为市场进入6月份以后可能会面临更多不确定性和风险。从具体的应对和操作层面上,针对不同的市场和风格板块,我们的建议各有差异,具体而言,

► 从跨市场的角度,我们依然看好欧洲和日本市场在经济底部拐点企稳和大规模QE共同推动下的上行空间,因此外部扰动带来的回调将提供更好的介入机会;反之,美股市场在估值偏高和加息预期的双重困扰下,短期内难以走出窄幅震荡的格局,上行空间不大。

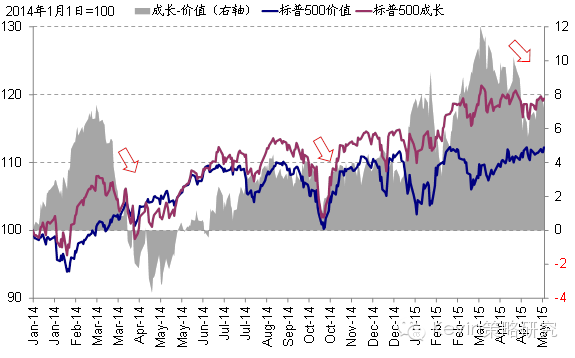

► 从风格板块层面,我们重申3月底以来《美股成长股的回调可能仍将继续》不看好美股市场成长股相对表现的观点。在未来经济重拾上行动能和加息预期逐步加强的背景下,具有更高经营性杠杆的周期性价值股有望跑赢估值明显偏高的成长股。实际上,3月底以来美股成长股相对价值股的明显回调也印证了我们的看法。

自我们3月30日发表报告不看好成长股以来,标普500指数成长股相对价值股的表现已经出现了明显回调;

近期债市崩盘是“拥挤交易”所致,但对股市影响不大

4月底以来,以德国为代表的海外债市普遍大跌。德国10年期国债收益率从4月初最低不足0.2%,急剧攀升至超过0.7%,上升的幅度和速度之大之快,都使市场感到非常诧异。虽然近期逐渐趋于平静,但仍引起了投资者的广泛关注。对其背后的原因、未来走势、以及可能对股票市场产生的影响,我们有以下几点思考:

► 首先,从原因上来看,此次债券收益率大幅攀升主要是“拥挤交易”所致。正如我们在5月11日发表的策略报告《“五月卖出”并非历史必然,但需要注意“拥挤交易”》中所梳理的那样,在欧央行QE的推动下,相比美国和新兴市场,今年以来欧洲债券和股票市场呈现出市场预期高度趋同、资金持续大幅流入等典型“拥挤交易”的特征,因此在增量资金不足、或者外部风险上升的情况下,容易形成踩踏风险。

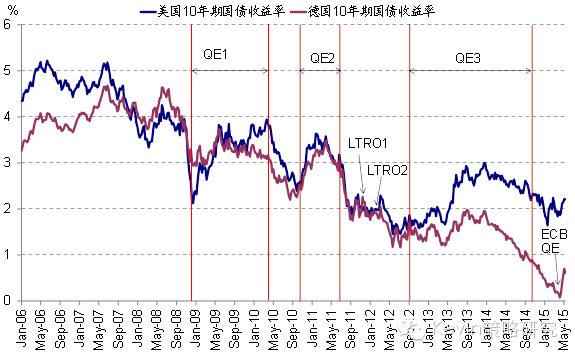

实际上,类似的由大规模宽松政策促成债市“拥挤”交易的情形并不鲜见。从历史经验来看,全球央行历次大规模宽松政策出台之前,投资者对宽松预期的升温都会使得长端国债收益率持续而大幅的下行;但往往在政策宣布之后,预期的兑现则开始推动收益率逐渐回升(图表3)。

历史上类似的由大规模宽松政策促成债市“拥挤”交易的情形并不鲜见

此外,近期欧洲数据出现底部企稳迹象、以及油价回升带来通胀预期的升温在一定程度上对收益率的攀升也起到了推波助澜的效果。但是从两者的走势来看,其相关性并不高,因此基本面的变化可能只是催化剂,而并非决定性因素。

近期欧洲数据出现底部企稳迹象、以及油价回升带来通胀预期的升温在一定程度上对收益率的攀升也起到了推波助澜的效果,但直接联系并不紧密

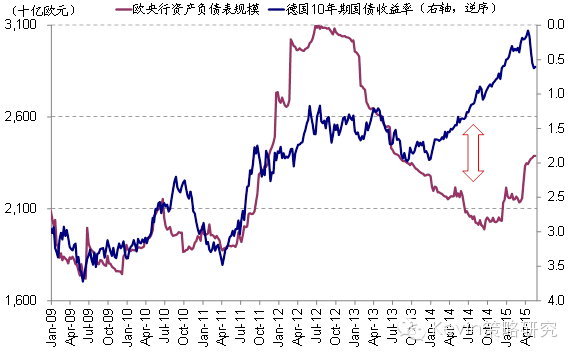

► 其次,对于未来的走势判断,尽管短期走势受市场情绪和交易行为的影响变得难以预测,但从长期趋势来看,我们认为与美国不同的是,在欧央行1.1万亿欧元QE才刚刚开始的背景下,当收益率大幅攀升挤掉了相当一部分“拥挤交易”带来的不理性头寸之后,从基本面的角度来看,欧洲长端收益率难以出现长期大规模的上行走势。但是另一方面,由于前期收益率大幅走低是计入了过于乐观和充分的预期,所以德国10年期国债收益率再回到此前的极低水平也并不现实(图表4)。

在欧央行1.1万亿欧元QE才刚刚开始的背景下,从基本面的角度来看,欧洲长端收益率难以出现长期大规模的上行走势

► 对股票市场而言,债券收益率的上升并非坏事,以美股市场为例,对债券收益率上行对股票市场的影响进行了专门的深入分析。主要有以下几点结论:1)债券收益率变化与股票市场表现呈正相关性;2)但是也并非越高越好。当高于5%时,债券收益率的上升反而将不利于股票市场的表现;3)从估值水平来看,收益率与估值也存在明显的正相关性;4)板块层面,周期股在收益率上升时明显跑赢防御性板块。(来源:中金海外策略)