下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

评级:买入

目标价:40.52港元

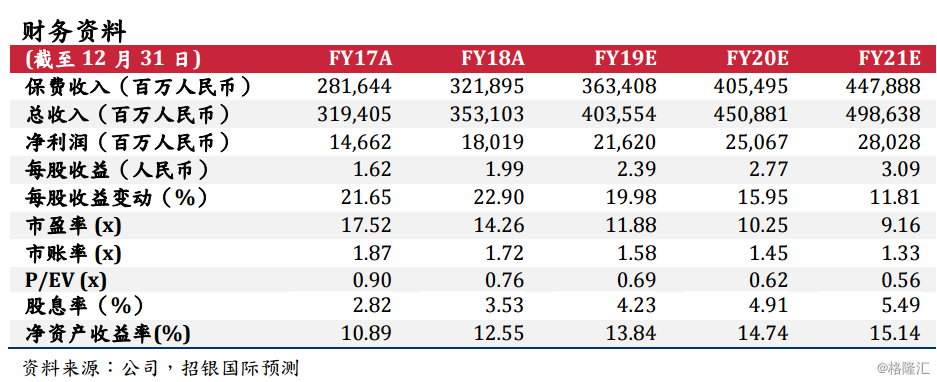

2019一季度净利润同比增长46.1%。公司于4月26日发布了2019年一季度经营业绩。保费收入同比增长5.4%至1,284亿元人民币,其中,寿险保费同比增长2.8%至929亿元,财险保费同比增长12.7%至354亿元。净利润同比增长46.1%至54.8亿元。公司并未在季报中披露新业务价值增速。得益于投资表现提升,集团投资资产自2018年末增长6.0%至1.31万亿。归属于母公司股东的权益自年末增长8.4%。

料首年期交增速将回升。寿险业务个险渠道首年期交保费收入同比下降18.1%,增速低于主要同业(中国人寿+9.1%,中国平安-13%,新华保险+18.2%)。然而,基于(1)公司业务季节性(即一季度保费占比)较弱,(2)均衡的产品组合以满足客户需求,我们预料太保寿险首年期交增速将回升。我们维持2019年新业务价值预测在287亿元,即预测2019年新业务价值同比增长5.9%。

投资表现提升。年化净/总投资收益率分别提升0.2/0.4个百分点至4.4%/4.6%。投资表现的提升超越主要同业,既得益于A股市场回暖,又有赖于公司投资策略。举例而言,逢一季度政府债券收益率相对较低时,公司加大了对高收益的另类固收资产(如定存、债权投资计划、理财产品)的配置,该类资产占比自2018年末提升1.8个百分点至36.8%。与此同时,股市风险敞口——即股票和基金投资占比——提升1.1个百分点至6.7%。

目标价维持在40.52港元。我们认为公司一季度业绩大体符合预期,尽管首年期交保费增长不尽如人意,或将在短期内拖累股价表现。然而,基于公司均衡的产品组合及业务节奏,我们认为首年期交增速将回升。因此,我们维持对于公司的正面看法,目标价维持在40.52港元。维持买入评级。