下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:沧海一土狗

引子

投资是一件很容易让人迷茫的事情。2019年以来的债市,可谓跌宕起伏,反复打脸。

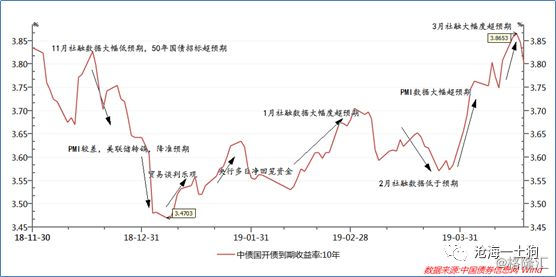

记得18年年底的时候,大家对经济的预期很悲观,甚至有人预计一季度的GDP增速在6.1%。债券市场十分充分地反应了这种悲观预期,十年期国开债收益率一度达到3.47%的低位。之后的故事,大家都知道了。先是贸易战谈判乐观,然后是央行多次净回笼资金,再是1月社融大幅度超预期,虽然2月社融数据略低于预期,但是,紧接着3月的PMI数据来了一通暴击,在这个过程中,大家一直犹豫,一直反复。即便在3月份天量的社融数据出台之后,仍然有人会说,收益率已经消化了这些变化,长期来看,经济也不具备持续性,收益率最终会下来的。

图一: 近期十年国开收益率走势及诱发事件

虽然,大多数人都认为经济触底企稳,但是,我们仍然有很多分歧,争吵。即便是在2018年的单边行情里,我们也不缺乏分歧和争吵。迷茫是投资的常态。

模糊而准确

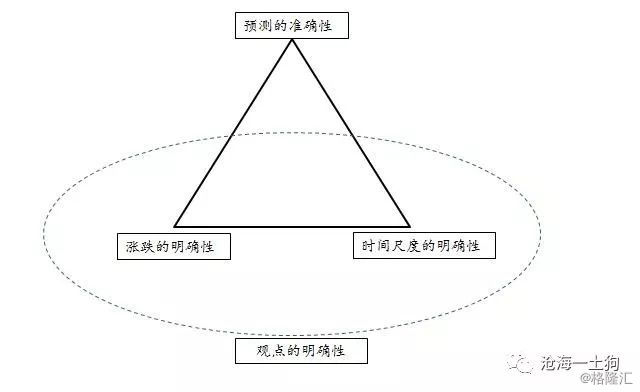

面对迷茫,我们喜欢听听别人的意见,喜欢求助大师。在这种情况下,我们会被趁虚而入,被某些正确的观点洗脑,把它们当成解决问题的灵丹妙药。

这些观点有两个核心特点,1、正确,因为正确才能给人以信心;2、模糊,因为模糊才能保证准确性。

图二:模糊而准确

为了提振持有某一类偏见人们的信心,我们需要给出一个明确看空和看多的观点。除此之外,我们还需要保持预测上的准确度。所以,我们也只能在时间尺度上做做手脚。

现实中,我们也可以发现,烂大街的观点往往是中长期的——长期看多,长期看空,中期震荡。甚至有人的预测时间区间是个开区间,也是够没节操的。但是,这种观点是一定不会错的,模糊性提供了操作的空间,从而保证了准确性。

这些大概率正确的观点都是安慰剂,并不是用来做短期决策的,而是用来壮胆的。你满仓债券,最好来一剂长期看空经济的;空仓,则最好来一发下半年经济反弹的。尽管这是安慰剂,我们也要谨遵医嘱,不要乱吃,剁了205去看长期看多的报告,这是自己给自己添堵。

理性的偏执

当我们不吃安慰剂的时候,可能真的要去吃一些治病的小药丸。这时我们又不得不面临另外一个麻烦——理性而片面。

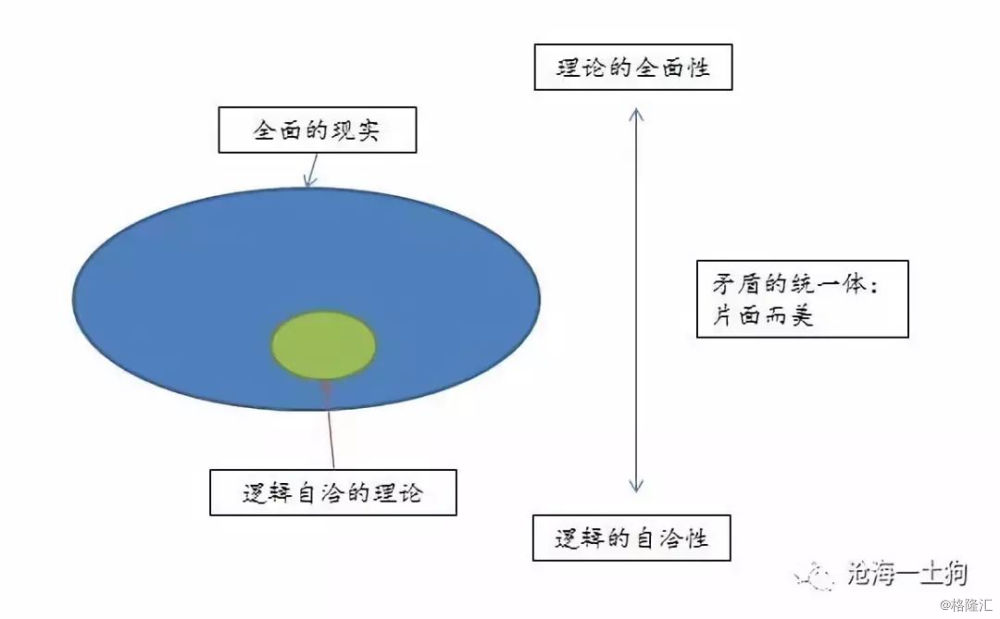

只要是理论,都意味着某种偏向。因为它是对现实的某种抽象,大量的细节会被剥离出去,只剩下一个骨架。当我们拿一个理论去解释现象的时候,会产生两个不同倾向:第一个倾向是信息压缩,需要去掉很多细节;第二个倾向则是路径依赖式的封闭,选择一种解释,意味着一条路走到黑,并把其他的可能解释都否定掉的倾向。当我们对理论的片面性保持警惕的时候,问题尚且不太严重。但是,人们往往容易迷信理论,滑向一种自我实现的陷阱——越片面和封闭的理论,越能产生一种逻辑自洽的美感,越能吸引人们。

图三:片面而美

不得不说的是,越美的理论,就越需要删掉更多的假设,导致它更加远离现实。可是,从审美的角度上来说,一个全面的,堆满细节的理论,就像一件打满补丁的衣服,丑陋不堪。但凡有一点美感的人都会抑制不住内心的冲动,要这些补丁去掉。尽管我们可能衣不遮体,但我们宁愿变成身着“新衣”的皇帝,直至那个小孩喊破了真相。

在现实中,片面而美的矛盾统一又会和人类的情感发生化学反应。在条路上走得过远的人,会产生自大、自恋的偏执情绪,把自己置于一种很危险的境地。他太亢奋了,太相信某个理论,最终丧失了怀疑、审慎以及应变能力。

左侧或右侧

如果我们太过相信理论,我们会更依赖预测,把自己变得坚硬、迟钝——越坚硬越脆弱;反之,如果我们太随波逐流,我们会更加依靠适应能力,把自己弄得很迷茫。一言以蔽之,左侧脆弱,右侧迷茫,每一侧都有缺陷。

那么,二者能否可以得兼?看起来可行,但在实际操作中,这又充满了矛盾或冲突。左侧强调的是不变,所以,使人坚定;右侧强调的变,所以,使人灵活。变和不变天然不可调和,所以,客观上就需要一个框架来协调——什么时候变,什么时候不变。这就需要对现实有更深刻地认识,需要更多的信息。然而,信息总归是稀缺的,这会导致草率的左右结合未必会比单纯的左侧或右侧好。

扑点球的例子可以很好的像我们展示这一矛盾,守门员既可以依赖于教练员的“小纸条”,提前超某个方向去扑救(左侧),也可以依赖于优秀的反应能力,对手做出动作之后再扑救(右侧)。当然,守门员也可以去采取某种折中,这需要某个原则去统一二者。那么,到底哪一种策略更好呢?这是不确定的。守门员和进攻者存在某种博弈,当进攻者预期守门员采用左侧扑救的策略时,他会采取右侧策略,做个假动作,让守门员先扑;当进攻者预期守门员采用右侧扑救策略时,他会采取左侧策略,用最擅长的方式射门,挑战守门员的反应速度。

博弈的局面,让左侧更好还是右侧更好这个问题充满了不确定性,真实世界的博弈比扑点球还要复杂(ps:扑点球也很复杂)。

赚得是什么钱

左侧,提前行动,不依赖行动力,但依赖于信息优势;右侧,滞后行动,不依赖于信息优势,但依赖于行动力。因此,左侧的失败往往在于信息掌握得不全面,忽略重要的细节;而右侧的失败则经常在于反应太慢,行动滞后于价格——尽管买入但价格已经调整到位。

对短期市场而言,市场的参与者只是在做一场零和博弈,并没有一个让所有人都获利行动方案。参与者们是在搞一场锦标赛,比拼信息优势,比拼行动优势。没有常胜的套路,只有经常获胜的人群,因为他们总有相应的优势——有的机构是在赚信息挖掘的钱,有的机构是在赚交易风控系统的钱。

在博弈的市场里,赚钱的法门只有一个,抬头看看,谁是傻瓜,傻瓜多就不用那么辛苦了。

结束语

理论不是教义,而是一种工具,一些时候要拿出来用,其他的时候则要束之高阁。在拿出来用的时候,我们要清楚,什么情况下这个东西就不好用了,需要收起来;更要清楚,它的最大作用就是壮胆,让我们可以抱着它度过一个又一个漫漫长夜。

市场不会奖励什么胆子大的,也不会去饿胆子小的,更不会奖励什么至死不渝,它并不是一个道德裁判所,它的逻辑就是市场逻辑,把它拟人化,毫无意义,只会误入歧途。人才会讲道德,并把那一套逻辑引入有关市场的讨论里。这对市场没用,也就是安慰一下当事人罢了。

言归正传,无论是贴着左边,还是贴着右边,都不是唯一的答案。因为这是一场有输有赢的博弈,别人未必一定左边或右边走,那种把市场当成一个机械客体的思路是一定行不通的。博弈互动的占比要比客观规律大得多,这就好比打牌,了解游戏规则只是一小部分,灵活地运用好规则并打好是更重要的方面。

或许,不迷信任何一头,努力地去找市场上的“机会”,并和他交易,这是唯一的出路。

最终,赚得都是搜寻的钱,都是辛苦钱。

ps:数据来自wind,图片来自网络