下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:黄文涛 张君瑞

来源:文涛宏观债券研究

投资要点

民企违约及评级调整状况

截至4月17日,2019年新增违约主体12家,全为民营企业。民企债一季度主体评级上调次数下降为零,下调次数较去年显著上涨,其在全体信用债主体下调次数中的占比较去年4季度略降。2019年一季度,仅1家民营企业隐含评级上调,32家民企隐含评级下调。

民企债市场走势回顾

19年第一季度信用债发行规模有所增加,民企债发行占比持续下降,AAA发行占比上升,整体民企债券净融收缩;民企发行利率短融中票均下行,短融下降更多。民企CRMW发行规模下降,费率有所上升,民企CRMW信用保护费率随着评级的升高而下降、随票面利率的升高而上升。19年以来民企债、央企债、地方产业国企债和城投债信用利差均有所下降,民企债信用利差下降最多,但仍处于18年以来的高位。

总结及展望

宽民企信用的政策已经有比较明显的效果,民企的非债券融资渠道便利度相对提升对民企债券融资形成了替代,而且19年经济基本面也不会太差,国企私企之间和盈利差距也在缩小,因此19年民企新增违约主体仍会较多,但年内违约率或冲高回落。

违约有滞后性,部分19年的新增违约主体的违约风险可能在18年已经明显暴露。当前民企债信用利差基本已经反映了资管新规的影响,后续利差波动会重新回到经济和货币政策的影响逻辑。

而从各类债券的历史位置来看,当前无风险资产或低风险资产收益率明显偏低,民企债信用利差高位特征明显。综上所述目前应采取短久期高票息策略,在防范庞氏破裂和经营下滑风险的同时,适当下沉资质,寻找主业清晰有竞争力且债务稳健的的民企标的。行业维度可适当关注民营地产债。

正文

一、民企违约及评级调整状况

1.1

新增违约:数量较多,环比减少

截至4月17日,2019年新增违约主体12家,全为民营企业。19年一季度共有10家民企新增违约主体,相比18年一季度(1家)大幅增加,较18年四季度(19家)大幅下降。18年全年新增违约主体共43家,其中民营企业36家,达到了历史高点,地方国有企业4家,中央国有企业2家,公众企业1家。2019年一季度新增违约主体中,化工和轻工制造分居前两位。从行业分布来看,2019年一季度新增违约主体行业7个,其中化工3个、轻工制造2个、机械设备、商业贸易、建筑装饰、房地产和食品饮料分别为1个。

1.2

主体评级:下调仍多,占比略降

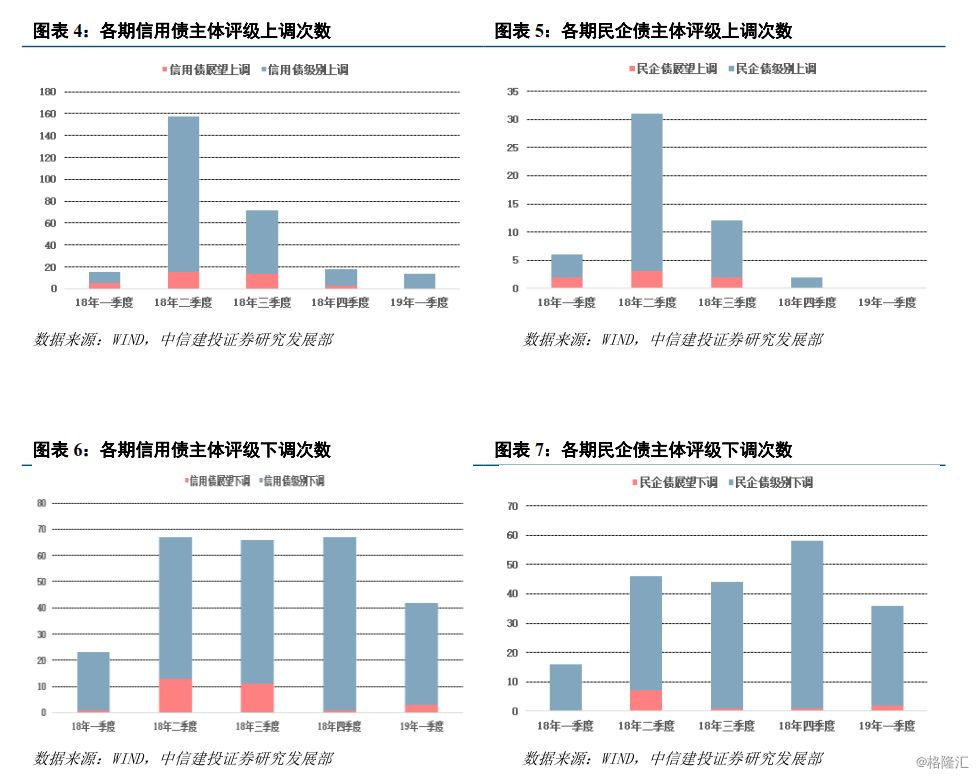

19年Q1信用债主体评级上调次数与去年同期持平,但去年全年呈现明显下降趋势;民企债一季度主体评级上调次数下降为零,延续去年以来大幅下降趋势。19年一季度,各评级机构上调信用债主体评级14次(信用级别上调14次),与去年同期15次(信用展望上调5次,信用级别上调10次)基本持平,但去年全年信用债展望上调次数与级别上调次数出现明显下滑,分季度来看,展望上调次数分别为5次、15次、14次和3次,级别上调次数分别为10次,142次58次和15次。19年一季度,民企债主体评级上调次数为零,较去年同期6次(展望上调2次、级别上调4次)下降100%,分季度来看,展望上调次数分别为2次、3次、2次和0次,级别上调次数分别为4次、28次、10次和2次,其下降速度远远超过信用债。整体来看,民企债主体评级上调次数在全体信用债中占比显著下滑,18Q1至19Q1分别为40.00%、19.75%、16.67%、11.11%和0.00%。

19年Q1信用债主体评级下调次数较去年同期大幅增加,去年全年下调次数保持稳定;民企债一季度主体评级下调次数较去年显著上涨,其在全体信用债主体下调中占比较去年4季度略降。19年一季度,全体信用债主体评级下调次数42次(展望下调3次、级别下调39次),较去年同期增长82.61%(23次,展望下调1次、级别下调22次)。18年全年信用债主体评级下调趋势平稳,分季度来看,分别为23次、67次、66次和67次。而民企债下调频率则出现显著提升,分季度来看,分别为16次、46次、44次和58次,其在全体信用债下调次数总占比分别为69.57%、68.66%、66.67%和86.57%。

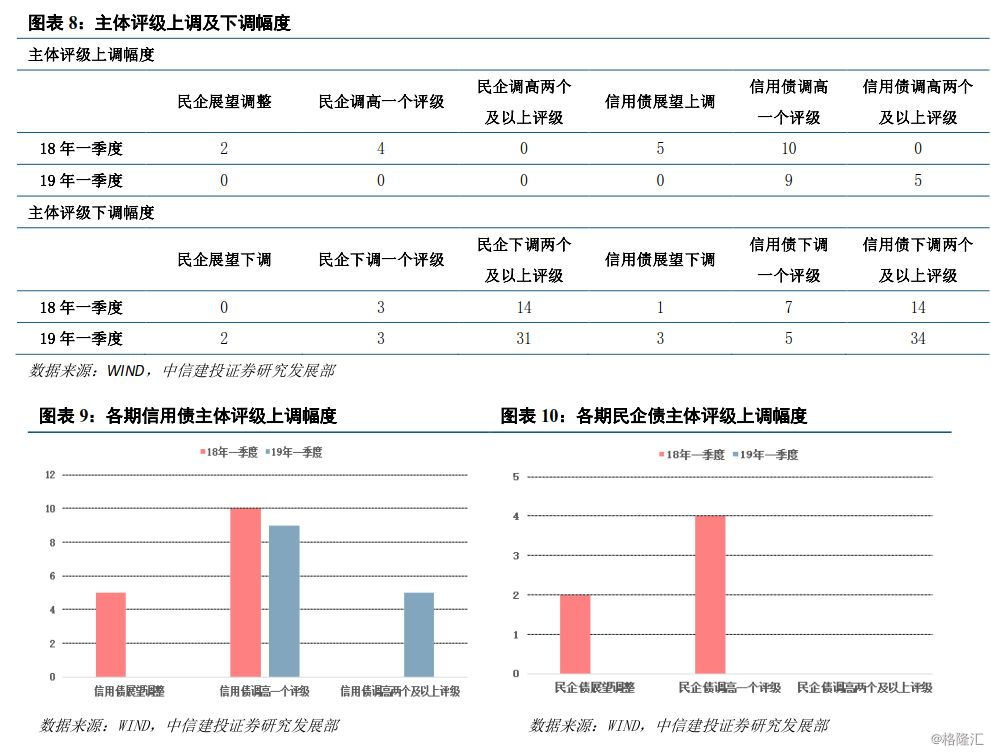

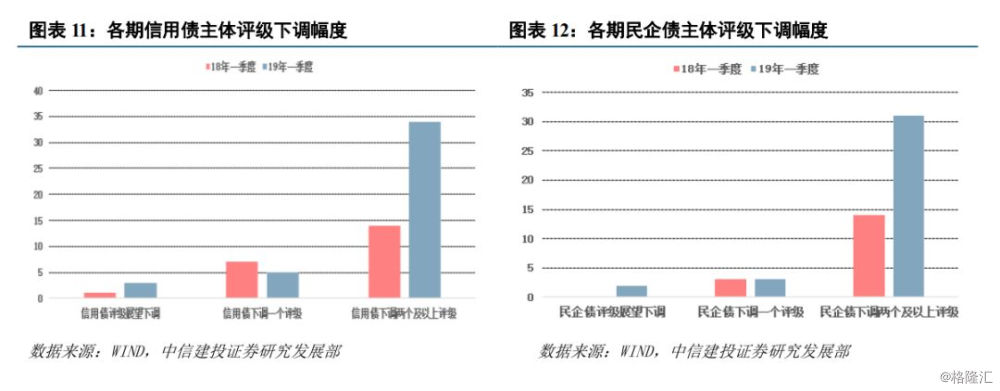

从调整幅度来看,2019年初至今,民企债没有发行人被上调评级,而同期信用债中,有9次被上调一个主体评级,5次被上调两个及以上评级;2019年初至今,民企债发行人有2次被下调评级展望,3次被下调一个评级,31次被下调两个及以上评级,而同期信用债中,有3次被下调评级展望、5次被下调一个主体评级,34次被下调两个及以上主体评级。可以看出,被下调评级展望的主体中三分之二为民企,被下调一个评级的主体中有50%是民企,而被下调两个及以上的主体评级的主体中91.18%都是民营企业。

1.3

隐含评级:同比恶化,环比改善

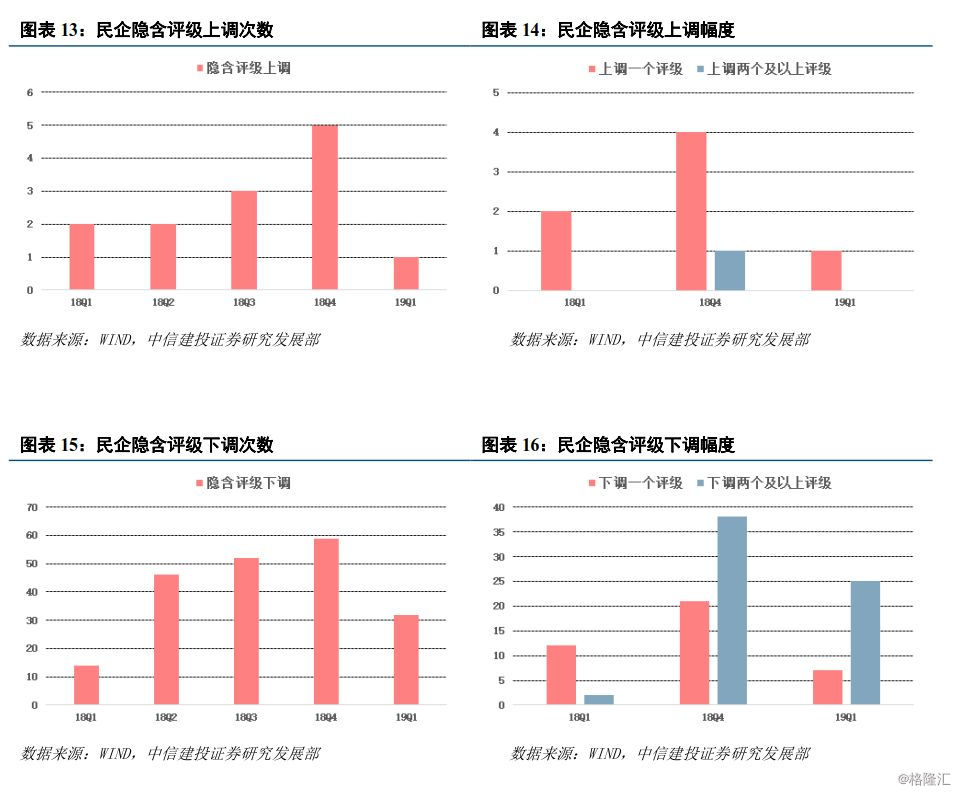

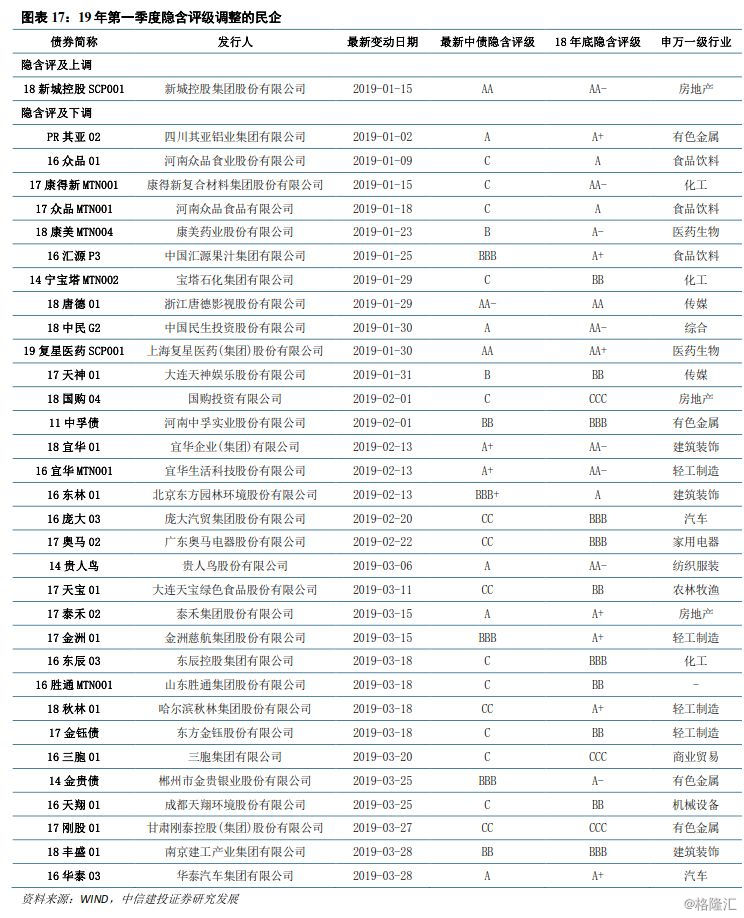

2019年一季度,仅1家民营企业隐含评级上调,32家民企隐含评级下调。2019年以来,仅新城控股集团股份有限公司隐含评级上调,从AA-级上调至AA级,仅上调一个评级,而2018年同期有两家民企上调隐含评级。19年一季度下调隐含评级的民营企业有32家,其中7家下调一个隐含评级,25家下调两个及以上隐含评级,下调次数与下调幅度均大于2018年一季度,18年一季度共有14家企业下调隐含评级,12家下调一个隐含评级,2家下调两个及以上隐含评级。整体来看,18年全年,民营企业隐含评级上调次数虽呈现上涨趋势,但单季度隐含评级上调次数均小于5次,民营企业隐含评级下调次数大幅增多,分季度来看分别下调14次、46次、52次和60次,2019年一季度相比2018年一季度上升128.57%。

二、 民企债市场走势回顾

2.1

发行规模:发行净融收缩,AAA占比上升

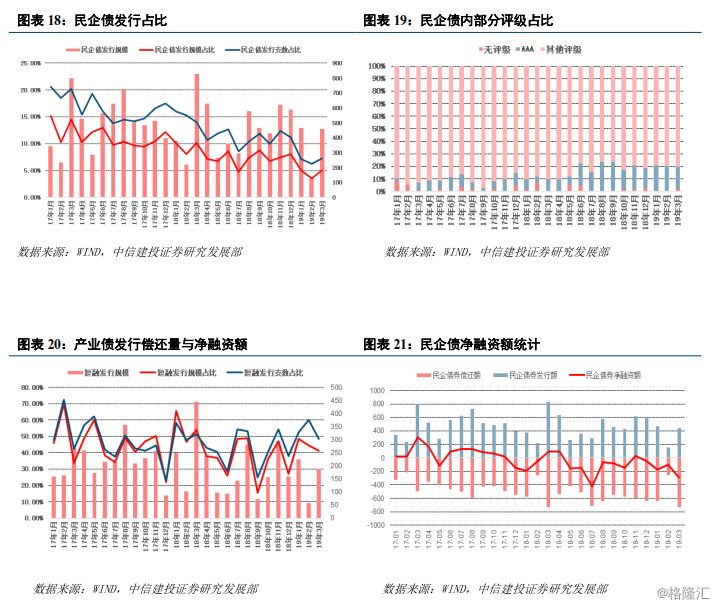

19年第一季度信用债发行规模有所增加,民企债发行占比持续下降。19年前三个月分别有876支、320支和914支信用债发行,相较于18年同期分别增加了502支、46支和121支,发行规模分别为9136.97亿元、3602.64亿元和9011.61亿元,相较于18年同期分别增加了5368.85亿元、874.46亿元和875.75亿元。但是在信用债发行支数和规模增加的背景下,民企债的发行支数和规模占比均有所下降。19年前三个月民企债的发行支数仅有63支、20支和66支,支数占比从18年同期的16.04%、15.33%和14.00%下降至7.19%、6.25%和7.22%;发行规模同样仅为465.25亿元、127.00亿元和459.34亿元,发行规模占比也从18年同期的10.10%、8.07%和10.15%下降至5.09%、3.53%和5.10%。

19年第一季度民企债AAA评级债券占比显著上升。19年第一季度发行的民企债券中,AAA评级债券支数占比显著上升,发行支数分别为13支和4支和12支,占全体民企债发行支数比重分别为20.63%、20.00%和18.18%,支数占比较18年同期上升12.3%、15.24%和9.09%。19年第一季度发行的民企债券的其他评级发行支数分别为50支、16支和54支,支数占比分别79.37%、80.00%和80.30%。

19年第一季度民企债内部短融指数 占比小幅波动,规模和支数占比呈下降趋势。19年前三个月民企债中,短融分别发行33支、12支和32支,占比为52.38%、60.00%和48.48%,较去年同期分别下降5.71%、40.00%和43.86%,短融发行规模分别为225.5亿、56.5亿和189.6亿元,占比分别为48.47%、44.49%和41.28%,较去年同期分别下降22.23%%、42.30%和44.39%。18年至今,民企债内部短融发行支数和规模占比呈波动趋势,最高值为18年1月,支数占比58.33%,规模占比65.55%;最低点18年9月,支数占比25.00%,规模占比15.62%。

19年前三个月民营企业债券净融资额连续为负。我们选取短融、中票、企业债、公司债和定向工具中的民营企业债券为考察对象,分别计算发行额和偿还额进而得出净融资额数据。我们发现2019年前三个月,民营企业净融资额分别为-174.65亿元、-98.51亿元和-291.05亿元,2019年第三个月净融资额达到了自2017年以来的次低点。2017年,民营企业融资相对轻松,有10个月净融资额为正数,而到了2018年,民营企业融资困难问题加剧,仅有三个月净融资额为正,且均小于100亿元,而净融资额最大负值出现在2018年7月,为-419.13亿元。虽然政府推出多项支持民营企业债券融资的政策,但从市场表现来看,政策推出后,仅11月净融资额转正,之后持续下滑。

2.2

发行利率:中短票均下行,短融下降更多

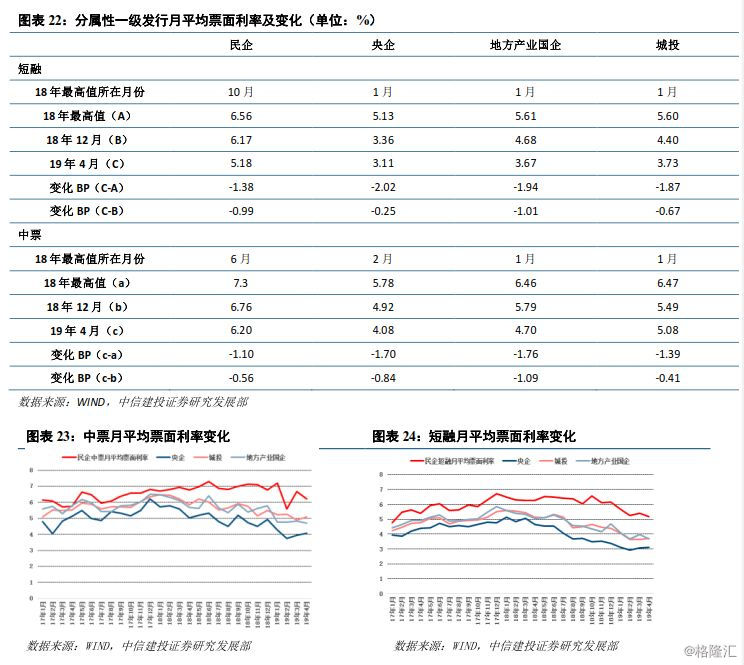

19年以来,短融中地方产业国企和民企下降最多,中票中地方产业国企和央企下降最多。短融2018年月平均票面利率最高值,民企位于10月,央企、地方产业国企和城投均位于1月,最高值分别为6.56%、5.13%、5.61%和5.60%。经济下行带动债市利率下行,2019年4月民企、央企、地方产业国企和城投短融的月平票面利率分别为5.18%、3.11%、3.67%和3.73%,较2018年年末分别下降0.99%、0.25%、1.01%、和0.67%,较最高值分别下降1.38 %、2.02%、1.94%和1.87%。中票中民企和央企2018年月平均票面利率最高值分别位于6月和2月,而地方产业国企和城投均位于1月,最高值分别为7.3%、5.78%、6.46%、6.47%。受经济下滑影响,2019年4月民企、央企、地方产业国企和城投的月平均票面利率分别6.20%、4.08%、4.70%和5.08%,较2018年年末分别下降0.56%、0.84%、1.09%和0.41%,较2018年最高值分别下降1.10%、1.70%、1.76%和1.39%。

2.3

CRMW:发行规模下降,费率有所降低

19Q1较18Q4民企CRMW发行支数下降,占民企发行支数的比重下降,CRMW(全体)信用保护费费率出现明显上升趋势;定价规律方面,民企CRMW信用保护费率随着评级的升高而下降、随票面利率的升高而上升。在18中债增CRMW001发行之后,出现了标的债券主体为民营企业的CRMW。自18中债增CRMW002至19年第一季度全市场共发行CRMW凭证74支,其中,18年四季度发行CRMW共50支,民企CRMW47支,占比94%,19年一季度发行CRMW共24支,民企CRMW22支,占比91.67%。“18中债增CRMW002”以来发行的全部CRMW的信用保护费费率多集中在1%至2%之间,分季度来看,2018年四季度,费率大于等于2%的CRMW共7支,占比14%。费率大于等于1%小于2%的CRMW共39支,占比78%。2019年一季度,费率大于等于2%的CRMW共11支,占比45.83%,其中包含信用保护费费率为3%的 19青岛银行CRMW002,费率大于等于1%的CRMW共18支,占比75%,信用保护费费率出现明显上升趋势。民企CRMW费率定价方面:从隐含评级来看,A隐含评级和A+隐含评级CRMW均只有一支,代表性不强,但AA隐含评级信用保护费率的中位数和平均数分别为1%和0.91%,相较AA-隐含评级信用保护费率的中位数和平均数(分别为1.93%和1.86%)有了明显的下降;观察主体评级也可以得出同样的结论,AA、AA+和AAA主体评级的费率中位数分别是1.98%、1.35%和0.20%,平均数分别是1.92%、1.33%和0.20%;从票面利率来看,随着票面利率的升高,保护费率呈现上升趋势;从综合收益来看,票面利率与保护费率之差整体围绕着4%,在3%-5%的范围内上下波动,而综合收益与中短票1YAA+收益率呈现出一定的相关性。

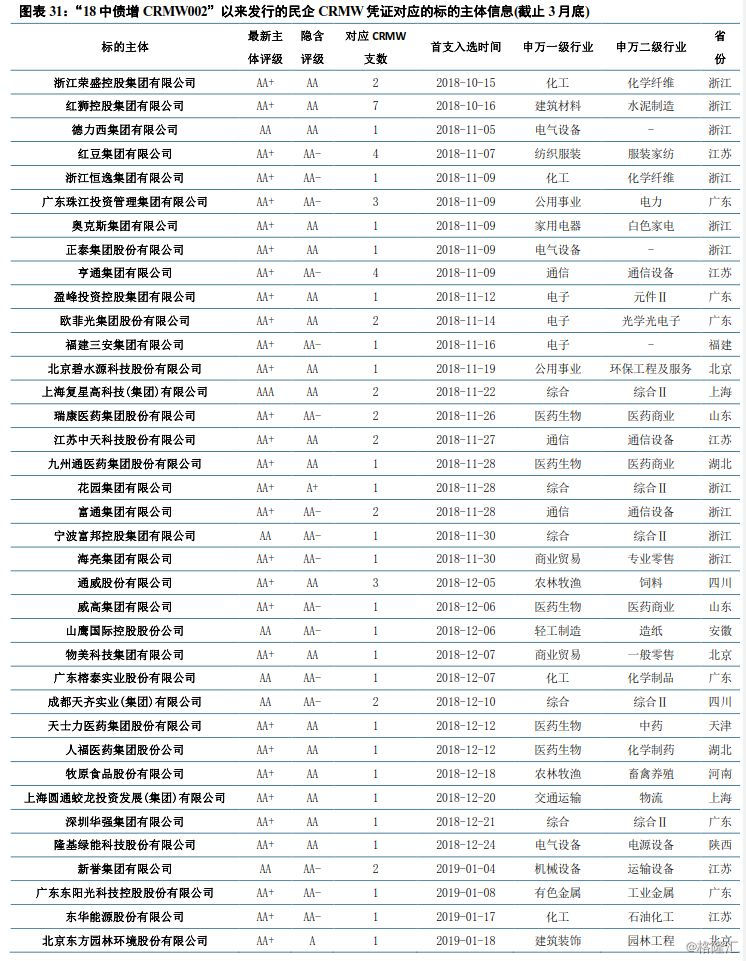

民企CRMW标的债券集中于短期,标的债券隐含评级集中在AA-和AA。“18中债增CRMW002”以来发行的74支CRMW中,仅有5支标的债券为非民企债券,其余69支标的债券均为民企债券。“18中债增CRMW002”以来发行的民企CRMW凭证标的债券主要集中在短期限上,18年四季度发行的47支CRMW中,有41支的期限均不超过1年,19年一季度发行的22支CRMW中,有19支期限均不超过1年。“18中债增CRMW002”以来已发行的民企CRMW凭证对应的69支标的债券全部为超短融、一般短融和中票,其中超短融有58支,占比84.06%。总体来看,标的债券的受保护比例显著提升,最大值为18宁波银行CRMW002,受保护比例为84%,共有14支比例大于等于50%。“18中债增CRMW002”以来发行的CRMW凭证标的债券的隐含评级普遍偏低。在已发行的65支民企CRMW中,隐含评级普遍偏低,其中A隐含评级支数1支,A+隐含评级支数 1支、AA隐含评级33支,AA-隐含评级35支。

民企CRMW标的主体以AA+评级为主。“18中债增CRMW002”以来至19年一季度,74只已经发行的CRMW对应的51家标的债券的发行主体中有47家为民营企业,且其主体评级普遍偏低。发行CRMW支数前三的民企企业分别为红狮控股集团有限公司,红豆集团有限公司和亨通集团有限公司,分别发行了7支,4支和4支。47家标的主体的最新主体评级较高,均为AA级以上,其中评级为AAA有1家,AA+有37家,AA有9家,分季度来看,2018年四季度发行CRWM的标的主体的主体评级中,评级为AAA的有1家,AA有5家,AA+有27家;2019年一季度发行的CRMW的标的主体的主体评级中,评级为AA+的有9家,评级为AA的有4家。

2.4

二级利率:利差大幅下行,历史分位仍高

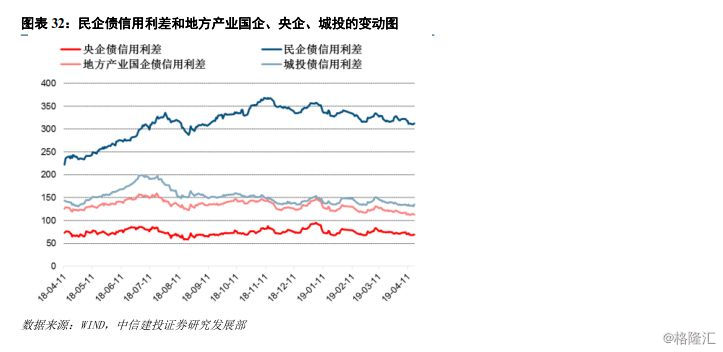

19年以来民企债、央企债、地方产业国企债和城投债信用利差均有所下降,民企债信用利差下降最多,但仍处于18年以来的高位,历史分位数也较高。18年民企债信用利差受到民企融资收紧以及债务违约频发等原因从年初的220 BP左右一路上涨至350 BP左右,而央企债信用利差的变动较为稳定,在50 BP与80 BP左右波动。19年以来,民企债和央企债信用利差分别围绕着335 BP和75 BP波动下行,分别从18年底的343 BP左右和80 BP左右下降至4月份310BP左右和69BP左右。但是民企债信用利差仍然处于18年以来的高位,比18年以来的最高点368.30 BP减少了57.99BP,远高于18年同期的239.63 BP。19年年初以来民企和地方产业国企信用利差下降最多,分别为46.31BP和28.33BP。民企信用利差仍分位数处于历史高点,为90.10%,而央企、地方产业国企和城投信用利差历史分位数分别处于53.38%、48.61%和38.04%。

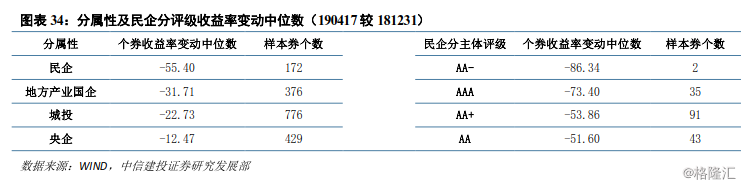

为分析民企债券19年以来收益率变化,我们先选样本券后取中位数。选券标准:四券种(短融、中票、企业债、公司债)、公募、固定利率、剩余期限0.5-3Y、181231和190417都有估值数据、非含权、非担保。

分属性个券收益率变动中位数中,民企收益率下降最多,其次是地方产业国企、城投和央企,分别下降55.40BP,31.71BP,22.73BP和12.47BP。民企收益率变动中位数分评级来看,除AA-评级外(样本券个数仅有2个),随着评级的降低,收益率降幅也随之降低,AA-评级,AAA评级、AA+评级和AA评级个券收益率变动中位数分别下降86.34BP、73.40BP、53.86BP和51.60BP。

民企分行业中债估值收益率中位数排名前三的行业分别是电子、建筑装饰和纺织服装,分别为7.48%、7.21%和7.18%,排名后三位的行业分别是建筑材料、食品饮料和钢铁,分别为44.21%、3.93%和3.74%。个券收益率变动中位数下降前三的民企行业分别为建筑材料、钢铁和房地产,分别为89.61BP、83.43BP和76.17BP,下降最少的三个行业分别是商业贸易、化工和电子,分别下降27.54BP、5.66BP和上升1.64BP。

三、总结及展望

民企债普遍评级偏低,资质偏弱,整体可归属为垃圾债,而垃圾债对违约风险和风险偏好敏感度较高。因此要分析整体板块走势,要着重分析违约风险和风险偏好的变化。

宽民企信用的政策已经有比较明显的效果。18年7月开始,政策开始逐步向宽信用转变,同时随着民企经营融资困难问题的发酵,决策层陆续推出专门针对民企的融资支持政策,如民企CRMW、定向降准和上市公司纾困基金等。政策效果在社融总量上已经有所显现,社融存量增速从18年低点(12月份)9.78%上升到19年3月的10.69%,其中非标边际好转,贷款和债券继续放量。虽然这一波社融总量回暖中短期融资作用更大,而中长期融资增加才代表经济逐步走出衰退,但是短期融资好转有利于缓解企业的流动性压力,有利于资产价格恢复,对减少企业违约风险作用较大。而对于民企本身的融资,从债券发行净融来看,不仅没有好转,反而在恶化。但是民企债券融资规模较差并不代表民企整体融资较差,也可能是因为民企其他融资渠道便利度提升替代了债券。实际上我们认为今年以来正是这样的情况,理由是民企发行利率和二级信用利率都出现了明显的下降。民企债券融资规模下降的同时利率也下降,就说明民企发债需求出现了明显的下降。而民企发债需求下降,一方面可能是因为经济悲观预期下,民企投资需求下降,另一方面很可能是因为其他融资渠道(如贷款、股权质押、非标和股票等)的融资便利度得到提升,对债券形成了替代。第一层原因的确存在,市场分歧也不大,第二层原因是否存在是否重要市场存在分歧,我们认为第二层原因存在而且可能也比较重要。首先去年民企危机频发的原因之一是股市阴跌导致股权质押爆仓,限制了民企上市公司及其母公司的融资渠道,而今年股市大幅上涨,股权质押风险显著减少,同时也使得企业股票融资成本下降;其次债券市场利率下降,许多国企融资进一步由贷款切换到债券,而银行的结构性存款利率还在持续上涨,使得银行有一定的需求去寻求更高收益的资产,同时央行等出台各类政策也鼓励银行向民企贷款,虽然政策不一定促使银行增加贷款对象,但可能会促使银行向辖区内较熟悉的常有业务往来的民企加大信贷投放。

国企私企之间盈利和杠杆差距都在缩小,私企的资产负债表开始缓慢修复。先看营业收入利润率,本轮供给侧改革一大影响是促成上游国企盈利能力提升的同时私营企业盈利能力下降,从年度数据来看,国企利润率从15年的4.64%上升到18年的6.79%,私营企业同期由6.01%下降到5.59%,月度来看国企利润率高于私企的幅度从18年6月开始逐步下降。再看杠杆率,国企盈利改善修复资产负债表叠加行政控杠杆,国企资产负债率一路下降,而私企则逐步上升,上升速度在18年最快,国企资产负债率历史上一直比私企要高,而目前二者已经非常接近,之间仅相差0.4%,为历史最低。19年1-2月私营杠杆率还在扩张,扩张速度仍然较快,但上升的幅度有所下降,考虑到17年、18年和19年1-2月私营企业资产同比增速分别是7.51%、0.87%和1.71%,负债同比增速分别是6.41%、6.43%和7.56%,这说明目前私企杠杆率虽然还在扩张,但资产负债表已经在缓慢修复。

19年民企新增违约主体仍会较多,但年内违约率或冲高回落。虽然18年国内债市违约率大幅提升,但是与美国相比仍然偏低,未来在经过较长时间发展后我国债市刚兑文化逐步退却,市场自由度逐步提升,违约率的中枢位置必然有一个长期提升的过程,但这个过程比较漫长。短期内18年违约率的提升已经基本反映了这一波金融去杠杆(打破刚兑、限制非标)等的影响。18年新增违约主体的特征包括:主业较弱、多元发展、扩张过快导致债务积累过多等,上市企业和民企标签较浓。违约创历史之最的原因从宏观维度上看主要是15、16年信用政策宽松背景下企业盲目扩张,到18年这些债务大量进入偿还期,而18年正是金融去杠杆较为激烈的时期,信用明显收缩,进而带来了企业庞氏融资链条的破裂。展望19年庞氏融资链条破裂风险仍然不可小觑,而19年经济下滑压力会进一步加大,企业经营现金流也会转弱,因此整体新增违约主体数量仍然较多。但是一方面宽信用政策在去年下半年已经开始进行,决策层对非标的态度也转向温和,另一方面在政策稳增长和贸易战和缓的背景下经济下行压力也不宜高估,而供给侧改革的尾声下上游价格转弱也使得私企相对受益,因此19年的新增违约主体数量也不宜高估,可能会和18年持平或稍高,趋势上可能冲高回落。

违约有滞后性,部分19年的新增违约主体的违约风险可能在18年已经明显暴露。违约往往是在企业用尽所有资源仍未完成兑付的背景下产生的,违约前企业往往已经进入危机模式,只是因为债券尚未到期或者短期到期压力仍能应付才未产生债券违约,因此市场往往会在违约之前就能对违约有相当的预判,通常情况下债券违约对市场的影响会平滑在较长的时间而不是在违约时点集中爆发。18年融资收缩必然会带来一部分企业陷入危机但未出现债券违约,这部分企业在19年最终违约影响会减弱。

当前民企债信用利差基本已经反映了资管新规的影响,后续利差波动会重新回到经济和货币政策的影响逻辑。本轮金融去杠杆第一阶段主要是16年四季度和17年,此阶段决策层主要通过收紧资金面去杠杆,市场结构和机构投资范式未发生改变,反而倒逼机构下沉资质拉长久期。第二阶段发生在18年,这一年资管新规、流动性新规等文件改变了债市结构和投资范式,大幅压制了预期收益率型产品,提高了流动性需求,进而降低了市场风险偏好,会大幅提高整体信用利差的中枢位置,更会提高垃圾债信用利差。但是市场永远会存在高风险偏好主体,因此垃圾债信用利差中枢上行也有个限度。当前金融去杠杆已经告一段落,政策逐步朝着宽信用的方向迈进,对非标的态度也趋于缓和,市场又往往提前调整,因此当前垃圾债信用利差中枢位置提升已经完成,垃圾债利差波动重新回到经济和货币政策的影响逻辑,未来垃圾债信用利差很难回到过去的低位,但会在新的更高的中枢位置周期波动。

从各类债券的历史位置来看,当前无风险资产或低风险资产收益率偏低,民企债信用利差高位特征明显。当前国开债、中高等级中短票收益率的历史分位数(09年至今)大致在43%以内,只有AA-中短票的历史分位数超过50%。从信用利差来看,1Y和3Y中短票中的中高等级分位数普遍不超过20%,AAA信用利差大致在40%分位,而AA-信用利差则在85%历史分位。从属性行业利差中位数的历史分位数(12年至今)来看央企、地方产业国企、城投和民企历史分位数分别是54.68%、47.25%、44.60%和90.46%。无风险和低风险品种的历史低位,或将迫使机构从下沉中获取收益。

综上所述目前应采取短久期高票息策略,在防范庞氏破裂和经营下滑风险的同时,适当下沉资质,寻找主业清晰有竞争力且债务稳健的的民企标的。

行业维度可适当关注民营地产债。19年房地产基本面转弱是市场共识,而且18年的销售面积很可能是历史高位,未来楼市逐步进入存量市场,因此房地产销售下滑完全在预期之内。考虑到目前的低库存和地产因城施策,我们预测销售面积下滑5%,平均房价微幅上涨,全年销售金额下滑3%左右,对整个地产行业不会有太大的影响。另外目前地产融资的行业限制没有明显放开,但整个货币信用环境改善,银行加权贷款利率下降,债市风险偏好修复,地产融资会有更好的外部环境。同时龙头企业普遍减缓了拿地,去年降负债也颇有成效,这种情况下19年地产债的风险是要比18年减少,而民企地产债目前受制于偏好改善缓慢,收益率仍然偏高,而且其在18年降负债成果最显著,消耗库存出售资产虽然不利于中期偿债,但利好短期和长期偿债能力改善,目前可以相对关注。