下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商银行

评级:买入

目标价:5.90 港元

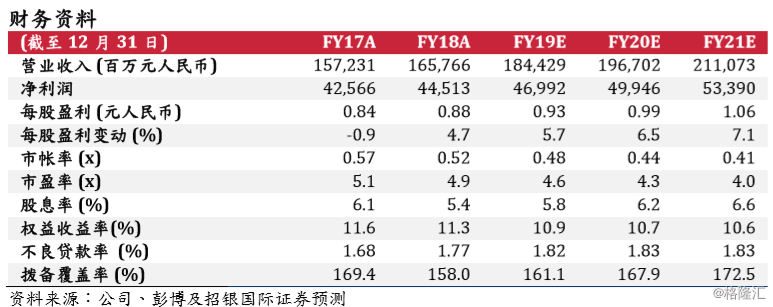

净利息收入及手续费收入支撑拨备前利润强劲增长。中信银行 2019 年首季净 利润同比增长 8.6%,达到 132 亿元(人民币,下同),占市场一致预期预测 的 27.8%。一季度净利润增速高于 2018 年全年的 4.6%,也高于我们对全年盈 利增速 5.6%的预期。在净利息收入及手续费收入增速回升的共同作用下,拨 备前利润同比增长 23.4%。中信银行也得以因此加大计提,减值拨备同比增长 53.5%。

业绩正面因素:1)净利息收入同比增速提升至 15.9%,主要由于生息资产的 扩张;2)净手续费收入同比增长 47.5%,相信主要是由银行卡、理财及投行 业务等驱动;3)存款环比增长强劲,增速达到 4.7%,但可能是更多由成本较 高的结构性存款和同业存单贡献;4)风险抵补能力提升,不良贷款率环比下 降 5 个基点至 1.72%,拨备覆盖率同比增长 11.9 个百分点至 169.9%,5)资 本实力巩固,核心一级资本充足率及资本充足率分别提升 15/16 个基点至 8.78%/12.63%。

业绩负面因素:1)净息差环比收窄 4 个基点,至 1.96%,可能是由于一季度 存款竞争依然较为激烈,导致存款成本上升;同时,扩大对政府债券的投资规 模对资产收益率带来一定压力,不过其减税效应对净利润有提升作用;2)贷 存比依然偏高,尽管一季度环比下降了 1.4 个百分点至 97.5%。

维持买入评级,目标价 5.90 港元。我们认为中信银行靓丽的一季度业绩将为 股价表现带来正面影响。中信银行目前的估值为0.48 倍2019 年预测市帐率, 较行业平均值低 35%,接近其自身 2016 年年初时的估值低点。在 2018 年不 良风险充分暴露之后,我们认为中信银行今年盈利趋势逐步向好。尽管全面降 准的可能性有所降低,我们仍然认为央行短期内会保持相对宽松的流动性环境, 有利于资产质量的稳定。因此,盈利韧性较强的股份制银行可能继续跑赢大型 同业。