下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 草叔

来源:草叔消费升级研究

业绩简评

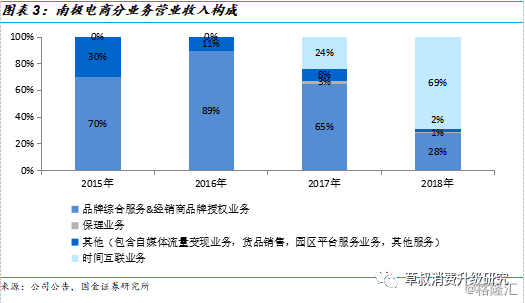

基本面强劲,营收&净利强势增长,业绩符合预期。2018年公司实现营收达33.55亿元/+240%YOY,归母净利润8.86亿元/+66%YOY,与业绩预告相符。分业务来看,2018年南极电商主业营收为10.4亿元,同比增长39%,占总营收的31%,实现归母净利润7.59亿元,同比增长50%,占总归母净利润的86%;时间互联营收为23.2亿元,归母净利润的1.28亿元,超过业绩承诺1.17亿元(时间互联2017年并表2个月,2018年全年并表)。

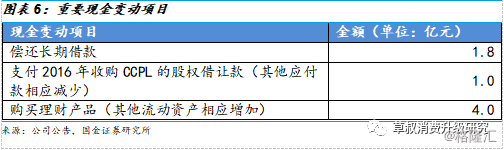

南极本部应收账款进一步改善,预付账款同比减少。2018年末应收账款净值为7.25亿元/+43%YOY,应收账款2018Q3为10.8亿元,环比减少3.5亿元,有所改善,其中品牌综合服务业务应收账款为4.2亿元/+36%YOY,增速小于相应业务收入增速(2018年品牌综合服务业务收入及经销商品牌授权收入合计9.3亿元/+46%YOY)。预付账款总额为5.5亿元,其中南极本部预付账款为266万元/-34%YOY。经营活动产生的现金流量净额为5.5亿元,其中公司本部为5.8亿元/14%YOY,时间互联为-2,774万元。南极本部应收账款进一步改善、预付账款同比减少、经营活动产生的现金流量净额同比增加。本期资产质量有所改善,偿还了1.8亿的长期借款,支付了2016年收购CCPL的股权转让款1亿元(其他应付款相应减少),并且购买了4亿的理财产品(其他流动资产相应增加)。

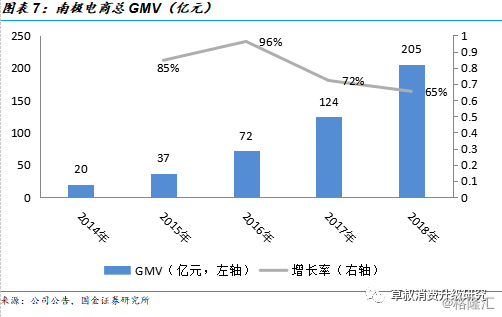

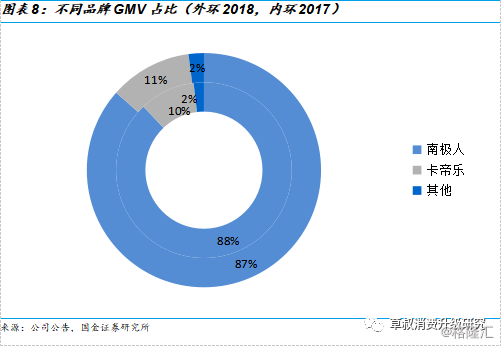

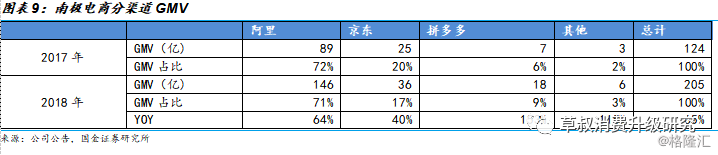

南极电商2018年总GMV达到205亿元,同比增长65%。分品牌来看,南极人/卡帝乐/其他分别实现178/23/4亿元GMV,同比增速分别为63%/84%/86%,分别占比为87%/11%/2%,占比变动幅度为-1.3/+1/+0.2pct,多元化品牌战略渐显成效。分渠道来看,阿里/京东/拼多多分别实现146/36/18亿GMV,同比增速分别为64/40/153%,分别占比为71/17/9%,占比变动幅度为-1/-3/+3pct。2016/2017/2018年公司的货币化率分别为6.47%/5.15%/4.55%,成熟品类(如家纺&内衣)货币化率相对较高,新品类(如生活电器&汽车用品)货币化率相对较低,随着新品类的拓展,公司整体货币化率有所下降,这是扩张过程中的正常现象,预计未来货币化率会稳定在4-5%之间。

投资建议:我们认为,现在200亿GMV仅仅是南极电商征程的前半程,未来南极电商还有更为广阔的空间。预计未来2-3年,南极电商GMV复合增长率超过35%,预计2019-2021年,公司归母净利润分别为12.2/16.3/20.0亿,对应PE分别为23/17/14x,维持买入评级,目标价15元。

风险提示:电商增速放缓;平台政策风险;解禁风险;品类拓展风险等。

1.营收&净利保持高速增长,业绩符合预期,并表时间互联丰富业务线并具潜在协同效应

基本面强劲,营收&净利强势增长,业绩符合预期。2018年公司实现营收达33.55亿元/+240%YOY,归母净利润8.86亿元/+66%YOY,与业绩预告相符。营业收入的增加主要是因为①电商基础平台(阿里,京东,拼多多)等,平台本身GMV快速增长;②传统强势品类(如内衣)的市占率持续提升;③新品类(如生活电器)的迅速扩张;④新增并表移动互联网营销业务(2017年并表2个月收入,2018年并表全年收入)。

分业务来看,2018年南极电商主业营收为10.4亿元,同比增长39%(品牌综合服务业务/经销商品牌授权业务收入为9.0/0.34亿元,同比增长45%/94%),占总营业收入的31%,实现归母净利润7.59亿元,同比增长50%,占总归母净利润的86%;时间互联营收为23.2亿元,占总营收的69%,归母净利润的1.28亿元(超过业绩承诺1.17亿元),占归母净利润的14%。

2018年经销商数量达到4186家,净增加759家,供应商数量达到866家,净增加40家。

2.财务指标变化:南极本部应收账款进一步改善,现金流状况良好

南极本部应收账款进一步改善,预付账款同比减少。2018年实现收入33.5亿元/+240%YOY,其中品牌综合服务业务收入及经销商品牌授权收入合计9.3亿元/+46%YOY。2018年末应收账款净值为7.25亿元/+43%YOY,应收账款2018Q3为10.8亿元,环比减少3.5亿元,有所改善,其中品牌综合服务业务应收账款为4.2亿元/+36%YOY,增速小于相应业务收入增速;预付账款总额为5.5亿元,其中南极本部预付账款为266万元/-34%YOY。经营活动产生的现金流量净额为5.5亿元,其中公司本部为5.8亿元/14%YOY;时间互联为-2,774万元。南极本部应收账款进一步改善、预付账款同比减少、经营活动产生的现金流量净额同比增加。

本期资产质量有所改善,偿还了1.8亿的长期借款,支付了2016年收购CCPL的股权转让款1亿元(其他应付款相应减少),并且购买了4亿的理财产品(其他流动资产相应增加)。

3.经营情况: GMV多品牌多品类多平台高速增长

南极电商各品牌各平台2018年总GMV达到205亿元,同比增长65%。在公司终端零售体量不断增长的同时,公司授权品牌(主要是南极人及卡帝乐),保持着终端GMV的高增速,2017年公司GMV达124亿元,同比增长72%,2018年公司 GMV达到205亿元,同比增长65%。在公司体量增长的同时,能够保持增速,体现出公司品牌力在电商模式下的头部虹吸效应。

分品牌情况:南极人品牌是南极电商最成熟的品牌,GMV贡献最大,2018GMV达到178亿元,同比增长63%,维持快速的增长。卡帝乐2018GMV达到23亿元,同比增长84%,增速强劲。其他包括南极人+、南极人home、精典泰迪、PONY和奥特曼品牌合计GMV为4亿元,同比增长86%。2018南极人/卡帝乐/其他GMV占比分别为87%/11%/2%,其中南极人/卡帝乐占比同比-1/+1pct,卡帝乐占比的提升体现公司多元化品牌战略渐显成效。

销售渠道情况:阿里保持高增速,拼多多强势崛起。此前,公司授权产品的销售渠道包括阿里,京东还有其他(如唯品会,电视购物等),阿里、京东、拼多多分别实现146/36/18亿GMV,同比增速分别为64/40/153%,分别占比为71/17/9%,占比变动幅度为-1/-3/+3pct。

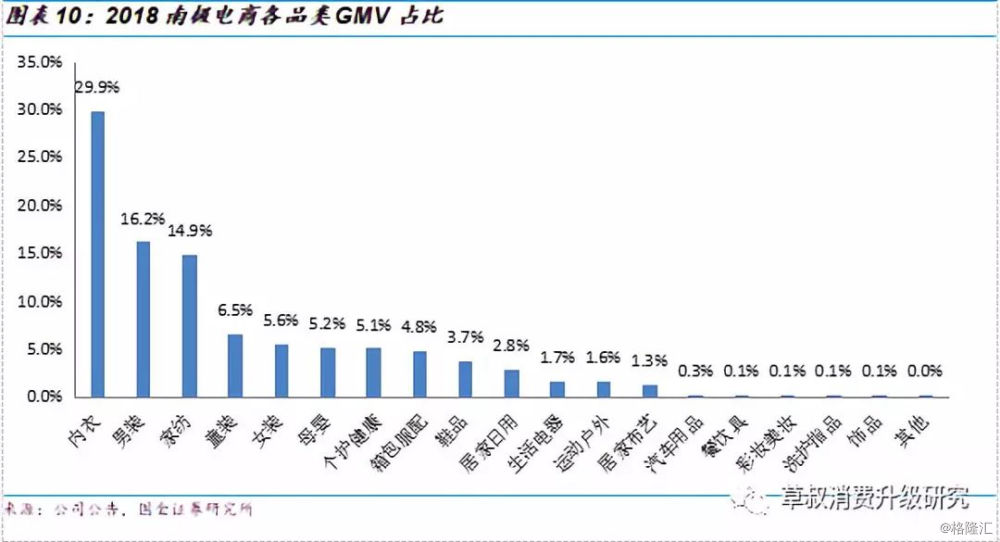

分品类拓展情况:2016/2017/2018年公司的货币化率分别为6.47%/5.15%/4.55%,成熟品类(如家纺&内衣)货币化率相对较高,新品类(如生活电器&汽车用品)货币化率相对较低,随着新品类的拓展,公司整体货币化率有所下降,这是扩张过程中的正常现象,预计未来货币化率会稳定在4-5%之间。2018年开始公司以分品类口径公布数据(此前为品牌下面公布分品类数据),更加强调分品类的打法。目前GMV占比贡献最大的是内衣/男装/家纺,分别为29.9%/16.2%/14.9%,合计占比61%。母婴和个护健康及箱包服饰等后起之秀,每个品类占比在4.8%-5.2%之间,增长值得期待。南极电商坚持高性价比高频标品的产品定位,使得公司扩品类逻辑顺畅,传统强势品类市占率持续提升,新品类迅速扩张,在电商平台的头部效应明显。

投资建议

截止2019年3月31日,南极电商2019M3实现GMV16.7亿元,+67%YOY,2019M1-M3实现GMV51.4亿元,+53%YOY。GMV的高速增长有望带动公司综合服务收入的持续提升。我们认为,现在200亿GMV仅仅是南极电商征程的前半程,未来南极电商还有更为广阔的空间。预计未来2-3年,南极电商GMV复合增长率超过35%,预计2019-2021年,公司归母净利润分别为12.2/16.3/20.0亿,对应PE分别为23/17/14x,维持买入评级,目标价15元。

风险提示

阿里巴巴的搜索权重规则改变可能会对其经营产生影响,单季度增长有可能会慢于预期,整体电商增速可能会放缓;公司品类扩张进程不及预期;营销费用增长影响净利水平;公司终端零售的第三方平台(如阿里&京东&拼多多)政策发生不利变化等风险;解禁风险(2018年11月9日和2019年1月21日分别有0.31亿和3.92亿股解禁,占总股本比重分别为1.27%和15.96%)。