下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

核心观点

最新观点

1)社会消费品零售增长趋缓背景下,纺织服装景气度回落。我国人均 可支配收入增速放缓,消费者信心有所提高,服装消费需求呈多元化。

2)多项政策刺激终端服装消费,但中美贸易摩擦影响纺织出口。服装 质量、生产过程环保标准不断提高,催生企业产能升级、加速中小企业出 清; 二胎政策已全面放开,童装、母婴消费成服装子领域高景气赛道;中美 贸易谈判持续,纺企海外产能转移缓解产品出口不确定性。

3)因终端需求疲软,服装家纺业绩分化持续;2018 年人民币汇率大幅 贬值,纺织制造盈利显著提升。

4)行业整体规模持续增长,子行业发展周期进程不同,未来童装、运 动服饰增速较高。

5)纺织服装行业竞争格局较分散,行业龙头议价能力较强。纺织制造 企业议价能力持续提升:龙头制造企业加速生产一体化、海外产能布局; 服装家纺企业议价能力普遍较强:终端零售直接影响企业毛利率水平。

6)技术革新:智能制造、新零售等因素加速行业成长。

7)目前行业面料研发、服装设计、品牌影响力等自主性不足,导致中 国纺织服装企业核心竞争力不足。建议加大研发投入,以面料开发、服装 设计、品牌意识等为公司核心竞争力。

8)上市家数增至 87 家,A 股市值占比仍较小。年初至今板块表现弱 于沪深 300,估值处于历史中等偏低位置。

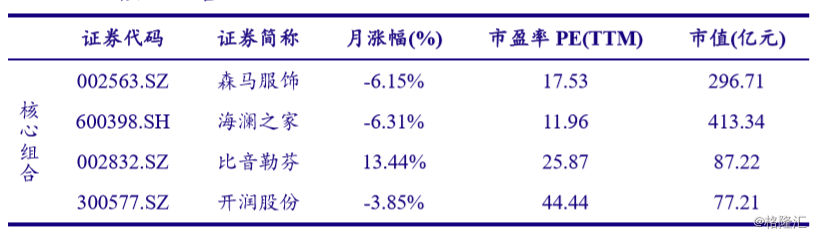

投资建议 截至 2019 年 04 月 22 日,纺织服装行业一年滚动市盈率为 24.71 倍 (TTM),低于 2005 年以来的历史均值(31.64)。年初以来,A 股市场投 资情绪高涨,但纺服板块涨幅有限,处于申万 28 个子行业中第 24 位。我 们认为此时正是配置业绩靓丽、仍有估值修复空间个股的时机,我们继续 推荐森马服饰(002563.SZ)、海澜之家(600398.SH)、比音勒芬(002832.SZ)、 开润股份(300577.SZ)。截止当前我们核心推荐组合自年初以来累计收益 19.46%,跑输 SW 纺织服装指数 9.66PCT。

核心组合

风险提示 终端消费回暖不及预期,汇率大幅波动带来的风险等。