下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入

目标价:12.2港元

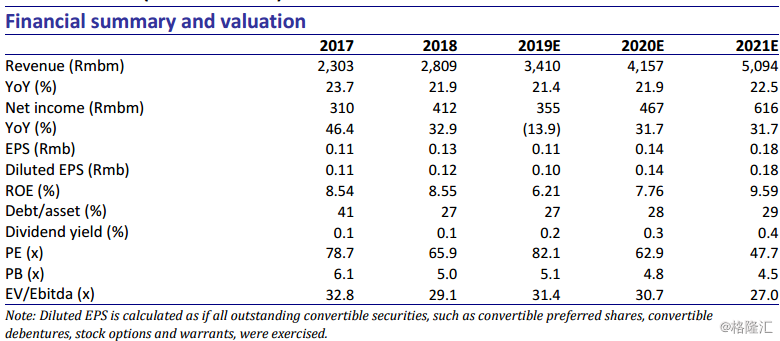

金蝶云业务在2018年实现了49%的同比增长,高于其45%的指引,但快速的发展也带来了更高的支出。云业务亏损1.25亿元,高于预期。我们预计云业务在2019E年同比增长50%,20E年将加速至55%,而传统业务在19E年将增长9%。由于云苍穹产品的推广,今年云业务的亏损甚至可能扩大,盈亏平衡的预期推迟到2020E。我们将19年稀释后的每股收益预测从0.15元人民币下调至0.11元人民币(同比增长47%),20年从0.20元人民币下调至0.14元人民币(同比增长32%),并新添21年预测为0.18元人民币(同比增长32%)。我们将目标价从8.09提高至12.2港元,相当于云业务的15x20EPS。股价仍有24%的上涨空间,我们维持买入评级。

云业务线丰富。在2018年8.49亿的云业务收入中,公有云和私有云各占云星空收入的一半左右。云苍穹2018年贡献约7百万元人民币收入,我们预计19年可贡献大概5千万收入。加上管易预计20%的年化增长和精斗云预估80%的增长,2019年整个云业务可达到50%的年增长。如果云苍穹进展顺利的话,云苍穹将在2020年成为云收入的另一个重要来源,我们预估在2.5亿元收入,拉动2020年云业务整体收入增长到55%。当先云化进程在中国的渗透率并没有过半,我们认为SaaS的需求暂时无上限。

传统业务可能会受到抑制。云业务的转型,特别是云苍穹的推出,将会蚕食传统ERP业务。我们估计,传统收入增长在19年、20年和21年增速逐步下降,分别为9%、2%和2%。我们不排除20E以后传统业务进入衰退的可能。

维持买入。2018年11月1日我们上调评级到买入后,公司股价从6.40港元大幅反弹。当前估值并不低,港币10元的估值相当于云业务的18×19EPS或12×20EPS。我们看到金蝶SaaS的趋势,并且相信金蝶在行业中的领先地位,但高于基本面的估值溢价值得关注且具有较高短期风险。我们将19年稀释后的每股收益预测从0.15元人民币下调至0.11元人民币(同比增长47%),20年从0.20元人民币下调至0.14元人民币(同比增长32%),并新添21年预测为0.18元人民币(同比增长32%)。我们将目标价从8.09提高至12.2港元,相当于云业务的15x20EPS。股价仍有24%的上涨空间,我们维持买入评级。