下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

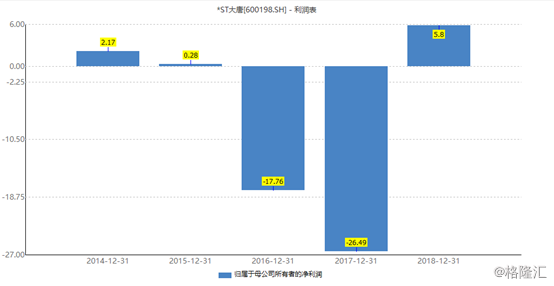

4月17日晚间,*ST大唐发布2018年年度报告,全年营收24.16亿元,同比下降44.42%;归母净利润5.79亿元,去年同期则为净亏损26.49亿元;扣非归母净利润为净亏损11.13亿元,去年同期则为净亏损30.33亿元。

(图片来源:公司官网)

此外,公司还发布公告称申请撤销公司股票退市风险警示,上交所将于收到公司申请之日后的五个交易日内,根据实际情况,决定是否撤销对公司股票实施的退市风险警示。

受此影响,公司股价高开3.11%,股价一度跌停,截止出稿时间,公司股价跌2.94%,报16.83元/股。

(资料来源:wind)

靠出售股权及处置资产得以续命

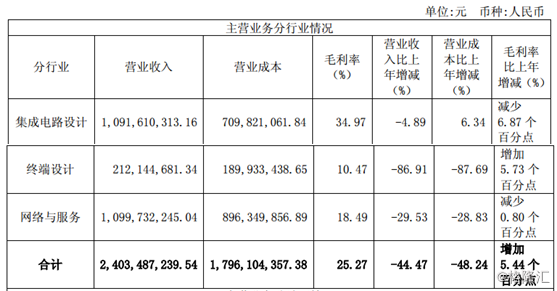

年报显示,2018年公司营业总收入为24.16亿元,其中网络与服务收入11亿元,占营业收入的45.51%;集成电路设计收入10.92亿元,占营业收入的45.17%;终端设计收入2.12亿元,占比8.78%;其他业务收入0.13亿元,占比0.54%。

(资料来源:公司公告)

由以上信息可以看出*ST大唐主营业务为网络与服务、集成电路设计与终端设计。而2018年公司的终端设计业务收入大幅下降,网络与服务业务也下降的较为明显,而集成电路设计降幅则较小。但以上三种产品营收均出现了不同程度的下降,且集成电路设计和网络与服务的毛利率也出现了下滑,但是年报却显示2018年公司的归母净利润为5.79亿元。

仔细查看年报发现,2018年公司投资收益为8.65亿元,同比增长177.82%,主要为2018年公司完成了以上海立可芯半导体科技有限公司全部股权向瓴盛科技有限公司出资、转让成都大唐线缆有限公司46.478%股权、转让西安大唐监控技术有限公司25%股权等项目带来的投资收益。

公司并没有在年报里披露其参控股子公司的盈利能力情况,但是公司披露了2018年上半年其参控股子公司的经营情况。

(资料来源:wind)

万得显示,截至2018年上半年公司参控股子公司共29家。而其出售的成都线缆是为数不多的能给公司带来经营利润的子公司,但是公司为了保壳,将其优质股权资产出售。

另外,2018年公司处置北京研科中心资产、联芯科技有限公司以资产增资辰芯科技有限公司,并获得6.79亿元的收益。

(资料来源:公司公告)

由于公司主营业务降幅明显,而资料显示,公司已经连续两年亏损,若18年继续亏损,则公司将面临退市的风险。

(资料来源:wind)

因此为了不退市,公司只能靠出售股权、处置资产保全“性命”。

即使摘帽成功,基本面依旧不乐观

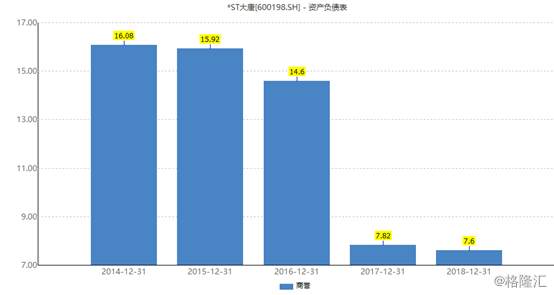

高商誉依旧是公司不容忽视的点。

(资料来源:wind)

万得显示,近5年来,公司商誉都处于较高的水平,尽管2017年公司已经对商誉进行了大规模的减值,但是目前公司账上依旧有7.6亿元的商誉,而净资产仅为6.18亿元,商誉占净资产比例达到了122.97%。

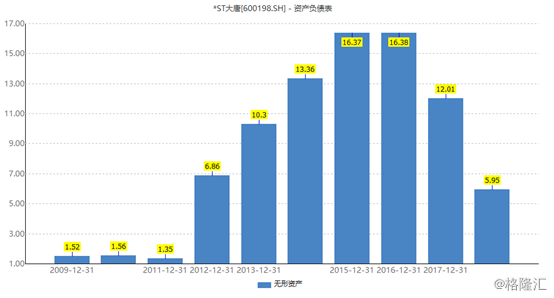

另外,公司无形资产也是极大的隐患。

(资料来源:wind)

万得显示,截至2018年年底,公司无形资产为5.95亿元,而明显的是公司对2018年的无形资产计提了大幅的资产减值损失。

曾几何时,多少公司靠着高并购,完成了漂亮的业绩;靠着高无形资产,忽悠了多少投资者。而现如今,高商誉和高无形资产成了人人喊打的过街老鼠。而目前公司商誉远高于其自身的净资产,无形资产占净资产比例也高达96.28%。一旦商誉及无形资产发生资产减值损失,公司的风险极大。

值得注意的是这并非公司第一次带帽。上一次公司被带帽还是2007年。由于2005年和2006年连续两个会计年度,公司净利润均为负值,因此2007年公司被实行退市风险。2008年净利润扭亏为盈,因此向上交所申请撤销退市风险警示。

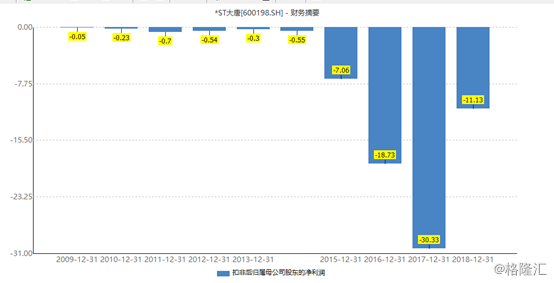

尽管撤销了退市风险警示,但公司依旧是亏损王。

(资料来源:wind)

从公司公开的数据看,近十年来公司扣非归母净利润均为负值,且十年合计亏损金额达到。69.62亿元,可见公司的经营状况确实非常糟糕。

总结

尽管*ST大唐2018年扭亏为盈,获得摘帽的机会。但是即使摘帽成功,从其财报看,公司基本面依旧很差,面临高商誉高无形资产的威胁,一旦发生资产减值损失,公司将再次巨亏。况且近十年来公司扣非归母净利润一直为负数,局面无法得到扭转。

而公司为了能保住上市低位,将其底下优质子公司股权出售,未来盈利堪忧。况且靠出售股权处置资产本身并不可持续。

另外,从2018年10月至今,股价从最低点的4.84元,涨到今日的高点17.88元,涨幅超4倍,而公司基本面经营确实很差,从这个角度看,股价短期涨幅明显过高,投资者应当谨慎参与。