下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:鄢凡

来源:招商电子

事件:

公司公告2018年年报,实现营业收入358亿,归母净利润27.2亿。利润分配方案为10转3派0.5元。

评论:

1、2018年业绩逆势超越市场预期。

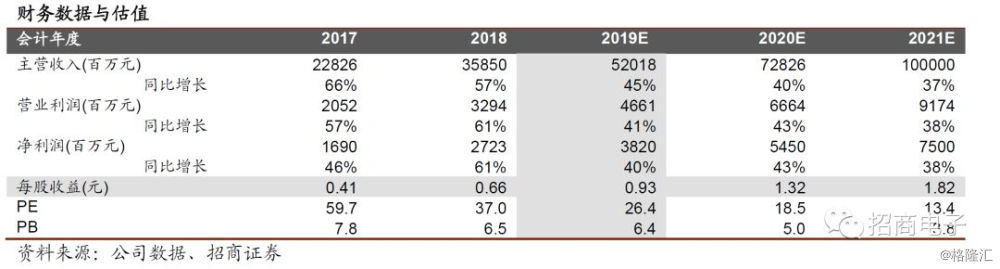

年报与前期披露快报基本一致,公司18年实现营收358亿,同比增长57.06%,归母净利润27.2亿,同比增长61.05%,扣非净利润25.5亿,同比增长77.67%,对应EPS0.66元,其中四季度单季营收137亿,同比54%环比36%,归母净利润10.7亿,同比75%环比28%,逆势超越市场预期。公司公告解释:基于在消费电子产品和客户的完整规划,通信、工业及汽车电子产品和客户的多年提前布局,以及内部经营管理与智能制造水平的不断提升,有效降低了个别市场客户销售波动、经济大环境不稳定的外部因素影响,实现了在各业务领域的稳步发展,公司整体盈利能力获得持续提升。

2、盈利能力、周转率和经营现金流等财务指标全面优化。

基于前期储备的多个新品新业务全面放量,公司18Q3和Q4连续两个季度上修业绩,我们在前期点评中已经多次分析了Airpods等可穿戴设备、通信数通以及手机多个零部件的拓展等驱动力,这些业务亦带来了财务指标的全面优化:公司18年毛利率上升1个点至21%(其中Q3/Q4分别达到21.9%和21.6%),净利率亦上升至7.8%;18年ROE/ROA/ROIC由17年13.1%/8.8%/10.4%大幅提升至17.6%/10.9%/13.7%,应收账款周转和库存周转降低至91和52天,整体周转率明显提升;18年经营净现金流达到31.4亿,同比增长1761%;公司18年销售费用率降低至1.1%,管理和研发费用率合计较17年略有提升0.2个百分点至9.5%,主要因Q4计提了5300万的股权激励摊销和18年大幅研发投入25.1亿(营收占比7%),公司有效的财务管控亦平滑了汇兑波动;此外,公司基于更谨慎原则,Q4计提了1.98亿资产减值损失(主要为美特、SUK、上海美律和源光商誉减值准备3630万以及部分老设备报销带来固定资产减值9529万等),还有出售双赢股权给景旺计入一次性处置损失4605万,因而,如考虑激励摊销、过多的减值准备以及一次性资产处置的影响,Q4的实际经营业绩要更好。

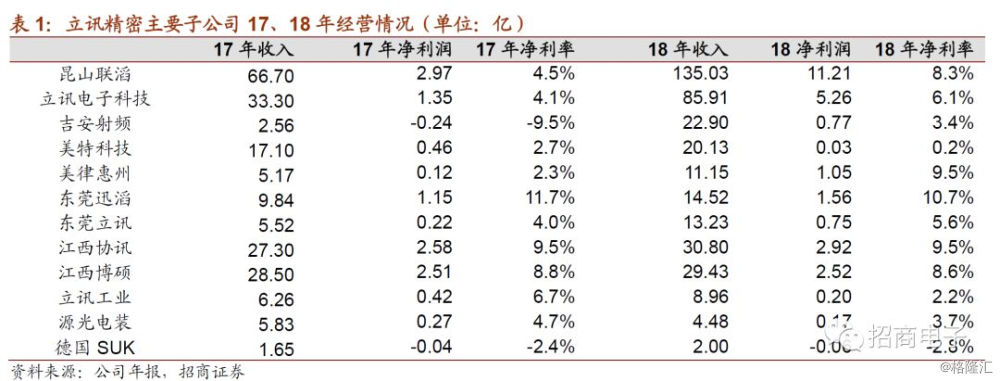

3、从主要子公司经营数据来看公司各项业务发展。

1)昆山联滔是苹果无线充电、LCP天线、马达、TYPE-C等零部件以及无线通信等业务的主体,18年135亿营收(YoY102%)11.2亿净利润(YoY277%)(上半年23.45亿销售,亏损2.3亿),意味着下半年新品新业务放量后,半年实现了13.5亿净利,达到12.1%的净利率水平;

2)我们了解到立讯电子科技和吉安射频是Airpods主力厂区,18年分别实现85.9亿(YoY158%)和22.9亿收入、5.86(YoY289%)和0.89亿净利润,因立讯电子科技有部分非耳机业务,我们判断18年Airpods在两厂区共贡献80亿左右,吉安厂因为持续产能投入和爬坡所以净利率略低,综合考虑Airpods的实际净利率应该超过5%;

3)苏州美特是苹果声学零件主体,立讯控股51%,18年20亿营收盈利349万(上半年5亿营收,亏损1.13亿,主要因前期爬坡和消化高价原材料库存),意味着下半年实现15亿营收并盈利1.17亿,已经逐步上正轨,我们判断19年美特净利率望超过10%;惠州美律也是立讯控股51%,主要是非苹果声学零件和耳机,18年11.15亿销售1.05亿净利,相对上半年表现超越预期;

4)东莞讯滔是高速通信和服务器连接业务的主体,18年营收成长47.6%至14.5亿,净利润1.56亿,净利率达10.7%,在主要子公司中盈利能力最强,亦是未来重要增长动能;

5)江西博硕和协讯业务依然稳健,汽车业务虽然暂时盈利能力一般,但仍具长线战略意义。

4、高额研发投入助力未来成长。

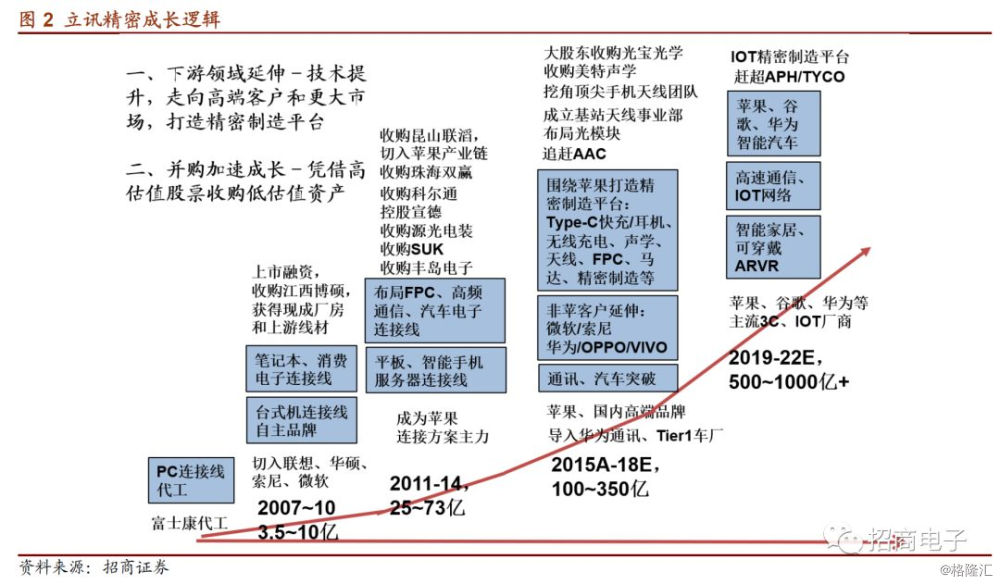

公司在18年的逆势爆发离不开对消费电子产品和客户的完整规划,通信、工业及汽车电子产品和客户的多年提前布局。作为行业领先的科技型制造企业,公司全面的技术实力主要体现在研发设计、精密制造和规模生产等方面。公司持续坚持对研发技术的大力投入和创新,努力革新传统制造工艺、加大自动化生产投入,始终将技术升级视为推动企业可持续发展的重要因素。此外,围绕重要客户布局的研发中心、销售团队和生产基地更为公司快速、高效的服务输出提供了有力保障。最近三年,公司累计研发投入49.89亿元,研发投入占营业收入比重持续上升。18年公司发生研发费用25.15亿元,较2017年度增长63.09%,收入占比达7%。持续、稳定的研发投入,不仅稳固了公司行业领先优势和地位,也为公司未来的持续快速发展提供了坚实基础。

5、19Q2仍望逆势超预期,全年高增长的增量逻辑清晰。

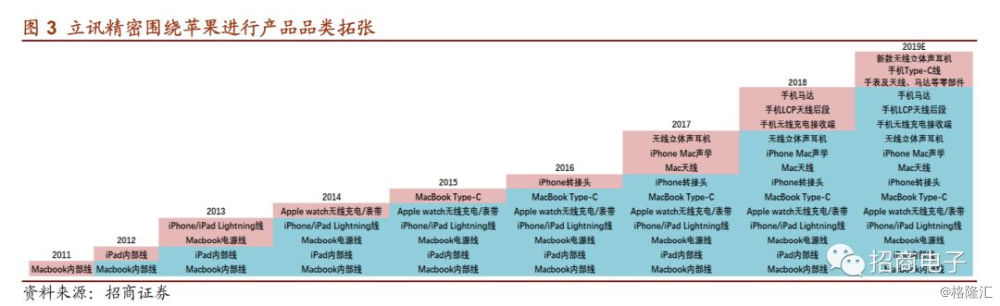

公司在前期已经预告了Q170-90%的超预期业绩,我们认为,升级版AirPods在Q2集中放量、iPhone销量在Q1降价促销去库存后Q2回归正常水平、通信业务在Q2持续上量,均望推动Q2业绩继续超预期高增长,即使考虑去年Q2有超1亿的汇兑收益。展望19年全年,我们认为,Airpods在19年望迎来创新大年,ASP和渗透率望进一步提升,而立讯全面参与新品研发配套,产能规划大幅提升,在19年望继续迎来大幅增长,而Watch创新和业务突破亦望超预期。另外,手机方面,即使考虑苹果销量下降较多的悲观预期,因新品类是全年放量,且马达、声学等还会持续份额提升,手机业务的增长趋势依然清晰。此外,公司的绝佳技术和客户卡位使得5G通信业务在19年望迎来进一步放量近100%增长值得期待,另外,汽车布局亦在持续推进,整体19年增量逻辑清晰,逆势持续高成长可期;而2020年5G创新大年以及公司新品类突破更值得期待。如我们一直重申,立讯在消费电子、通讯和汽车业务的全面突破将让三年高增长清晰可见。公司18-19年持续推出两期股权激励,亦对于吸引中高端管理和技术人才、维持团队稳定性和激励员工积极性起到更大作用。

6、维持强烈推荐和30元目标价!

我们坚定看好立讯自下而上,通过提份额、扩品类、延伸新领域、提升管理和财务效率的方向,获得逆势高成长,是很难得的长中短逻辑都非常清晰的优质公司;经历17-18年的高密度研发和资本开支投入后,我们看到公司正逐渐迎来收获期,现金流、ROE和净利率望持续优化。考虑可穿戴设备无线耳机、手表以及通信业务的超预期因素,以及18-19年两期股权激励的摊销费用,我们预测19/20/21年营收为520/728/1000亿,归母净利润预测为38.2/54.5/75.0亿,对应当前股价PE为26/19/13倍,在三年40+%复合增长趋势下,当前股价仍然相对低估,我们维持“强烈推荐-A”评级和30元目标价,长期看好公司赶超安费诺/泰科等国际巨头市值,招商电子首推品种!

风险因素。大客户销售低于预期,新品导入低于预期,价格竞争加剧。