下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

江西金达莱环保股份有限公司是新三板环保行业挂牌公司,被称为环保力量中的清华系,如今,它有望多一个新的名称--江西首家科创板上市公司。

4月15日,根据上交所信息披露,江西金达莱环保股份有限公司已经递交了科创板上市申请并获受理,这也预示着金达莱成功站位科创板的一席之地。

金达莱是一家专业从事水环境治理先进技术装备硏发与应用的综合服务商。公司的主营业务是依托自主研发的FMBR技术及JDL技术两大核心技术,为客户提供新型水污染治理技术装备、水环境整体解决方案以及水污染治理项目运营。

从招股书中营业收入的产品构成来看,公司主要产品为水污染治理装备,且营收占比在逐年上升,从2016年的41.63%上升到2018年的77.84%。

在水污染治理装备占营收比的上升的同时,位列第二的水环境整体解决方案却呈现翻倍式的递减态势,该项收入2016年度为42.84%,到2018年占比仅达到11.47%。

综合公司整个营收占比可见,公司近几年一直试图在水污染治理装备上做文章,从收入增长幅度来看,也取得了一定的成效。

(图片来源:公司招股书)

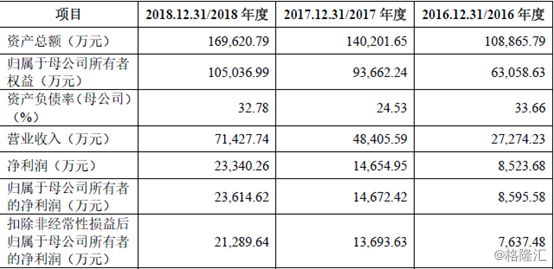

从财务数据来看,2016-2018年期间,公司营业收入分别为10.89亿元、14.02亿元及16.96亿元,实现了大幅度增长。2017年度,公司营业收入较上一年度增加31335.86万元,净利润较2016年增加6131.27万元,增长率71.93%;2018年度,公司营业收入较上一年度增加29419.14万元,增长率20.98%,净利润较2017年度增加8685.31万元,增长率59.27%。

(图片来源:公司招股书)

(图片来源:公司招股书)

近年来,金达莱的收入还处在稳步增长阶段,但一个有趣的现象值得关注。在2016年还是占比第一的水环境整体解决方案到了2017年,已被水污染治理装备超越,2018年的营收占比更是被成倍数压制,这种现象的发生和公司战略方向的调整密不可分。那么,金达莱为什么要改变公司主营产品类别呢?

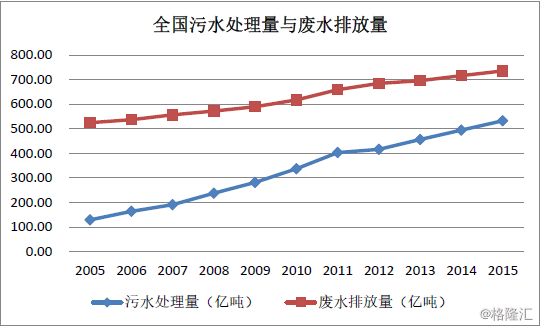

从大环境来看,“十二五”以来,国家致力于全面提升污水处理能力、加快污水处理厂的改造升级,污水处理投资增长不断加快,城市污水处理工程建设进入快速发展阶段。截至“十二五”末,全国废水排放总量735.3亿吨,全年共处理污水532.3亿吨。水污染治理的缺口超过200亿吨,面对巨大的污水治理量,如果金达莱抓住机会,那将是一张美味的馅饼掉进了公司的口袋。

(数据来源:中国环境统计年鉴2017)

(数据来源:中国环境统计年鉴2017)

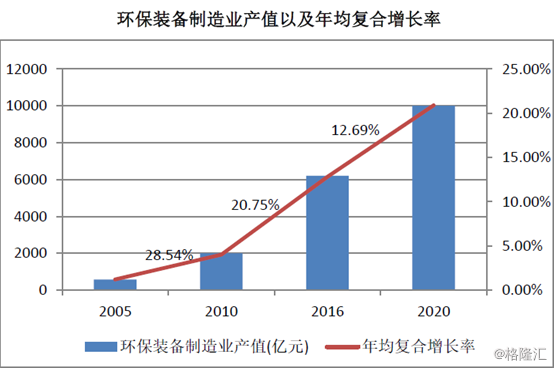

同时,党的十八大报告首次将生态文明建设列入“五位一体”的总体布局,提出“建设美丽中国”的要求,十九大报告也提出要“加快生态文明体制改革,建设美丽中国”的口号,同时将“污染防治”列为三大攻坚战之一。在国家绿色发展的大背景下,工业绿色转型步伐也进一步加快,从2005年到2020年逐步增长,且2010年后增长速度加快,这也为环保装备制造业发展带来了巨大的市场前景。

(数据来源:工信部)

(数据来源:工信部)

随着工业文明的高速发展,城镇化进程不断加快,巨大的用水需求同时也造成了大量的污水排放。因此,水污染治理及再生利用所承载的功能越来越突出,面对全球性的水资源短缺及水污染严峻问题,水污染治理及再生利用已成为改善城镇水生态环境的关键环节。如今,水污染治理装备已经成为公司的主打王牌,金达莱可以说是环保行业极具发展空间的朝阳产业。

公司风险点方面,据公司招股书称,水污染治理行业具有技术推动型特征,金达莱是一家专业从事水环境治理先进技术装备硏发与应用的综合服务商,技术乃是公司的命门。产品研发失败、技术人才外流或缺少、知识产权被侵犯、核心技术泄密……其中一种情况的发生就很有可能造成公司的停滞不前甚至瘫痪。

同时,金达莱的营业收入主要来自华东(包括江西)、西南片区,两区域2018年收入贡献率分别为43.85%、23.40%,呈现一定地域性特征。金达莱在华东、西南一带具有较强竞争力,但是随着市场竞争地不断加剧,公司很有可能会面临因经营区域过于集中而带来业绩下滑风险。

从财务数据中看到,金达莱主营业务毛利率分别为65.49%、64.36%、65.79%,毛利率较高。如果公司不能继续维持技术优势或者控制成本能力下降,那么主营产品的利润空间也很难保证。

成功站位科创板上市公司仅是金达莱走出去的第一步,如何走得远走得久则是金达莱更应该去思考。