下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

背景

2019年3月27日,美国联邦法院二审裁定孟山都对EdwinHardeman罹患癌症负有责任,并被勒令赔偿8000万美元。这是美国联邦法院认定草甘膦致癌的首例案件。受此案影响,越南农业和农村发展部宣布禁止所有含有草甘膦的除草剂产品的进口和贸易,并且将在不久的将来彻底禁止草甘膦在越南使用。

在这之前,2018年8月11号,美国加利福尼亚州旧金山方面有陪审团裁决,孟山都被判赔偿患癌园丁2.89亿美元,约合人民币19.8亿元。对此,孟山都公司表示不认同裁决,会提起上诉。

这是利空除草剂草甘膦的行业大事件。对应的是草铵膦的利好。

先简单科普一下草甘膦和草铵膦:

草甘膦是当前最主要的转基因作物抗性除草剂,在全球除草剂市场占比约48%,产品市值高达60亿美元,是农药第一大单品,也是我国发展最快、产量最高、出口量最大的除草剂品种。

草铵膦是基于天然产物的除草剂,相较于草甘膦等化学农药,具有环境和谐、较好的社会认可度等优势,目前无致癌争议。草铵膦作为第二大灭生性除草剂,相较其他灭生性除草剂草甘膦(见效相对较慢、杂草耐药性严重)、百草枯(剧毒)、敌草快(除草谱窄),使用效果更优更安全,是替代草甘膦的最优品种。有机构的研报表示,草甘膦替代空间远期达29万吨(请注意,此处的远期,至少以十年为单位计的远期)。

根据通常认知两者的主要区别是:草铵膦除草速度快,安全性更高,但成本高很多,且没有草甘膦灭根性强。另外,草甘膦会产生耐药性,而草铵膦不会,所以草铵膦可以作为互补产品和草甘膦交替使用。草铵膦有一定的优势,但在两者数倍的差价面前还是白搭,所以我们发现,草铵膦真正想要替代草甘膦,只可能是从安全性上有所突破。

美国法院的这次判罚撕开了这道口子,但这道口子很难说最终是否成立,因为是否致癌无法清晰证明,或许以后有了更多的证据和信息后才能更加明确。当然也完全可能会被证伪。

但毕竟,有了这个预期。预期已足够推动事情的发展和变化。我们就来看看草铵膦概念股吧。看草铵膦自然不能跳过草甘膦,一起看一下。

2

相关个股

A股和草铵膦有关的是利尔化学、辉丰股份、红太阳。

利尔已有年产能8400吨,还有10000吨在建(主要因为安全问题被延期了);

辉丰有5000吨在建,2019年是否会达产还不确定;

红太阳的3000吨产能根据公司公告已于2018年底开车,但开工率具体达到了怎样的程度不可知(正常来说新产能达产需要很长时间,比如利尔产能攀升到8400吨就用了好几年的时间)。

所以,目前A股真正的草铵膦股就只有利尔化学。

生产草甘膦的则有很多,规模较大作为主营的有新安股份,江山股份,扬农化工。这6家上市公司是角逐巨大的除草剂市场的主力。这个市场的特点是总量巨大且已稳定,集中度不断提高,但价格呈现一定的周期性。这些农药公司的特点是营收和利润体量大,ROE和经营现金流出色,呈现价值股特征,并且当前价格还处于低估,应该说都是具备投资价值的。

3

利尔化学

利尔化学实控人是中国工程物理研究所,央企背景。调研来看,公司的发展治理均非常好。而从历年业绩表现看,它不像是周期股,更像是一只成长股。

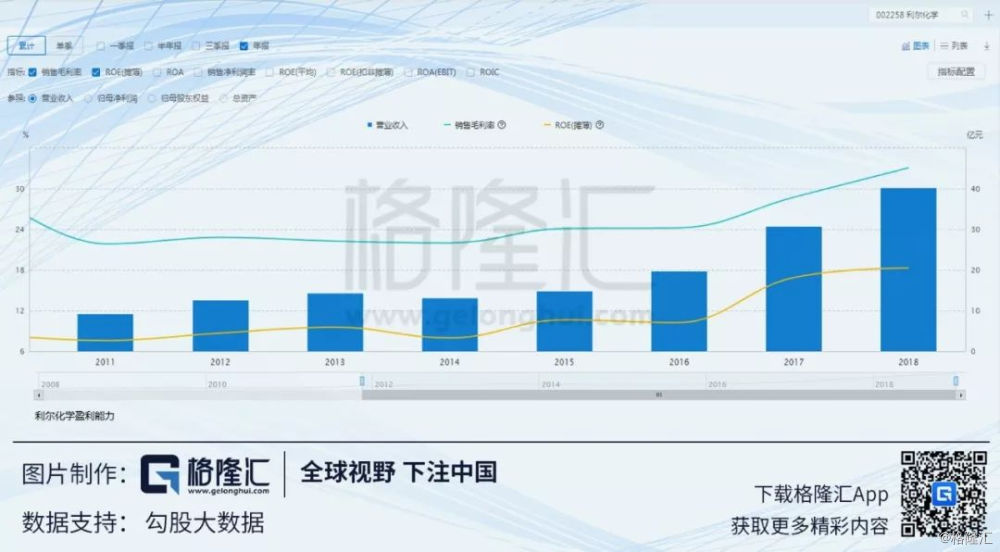

从下图可以看出,自2011年至今,营收和归母净利都连续增长。

销售毛利和ROE从2015年开始出现显著上升,公司发展进入爆发期。

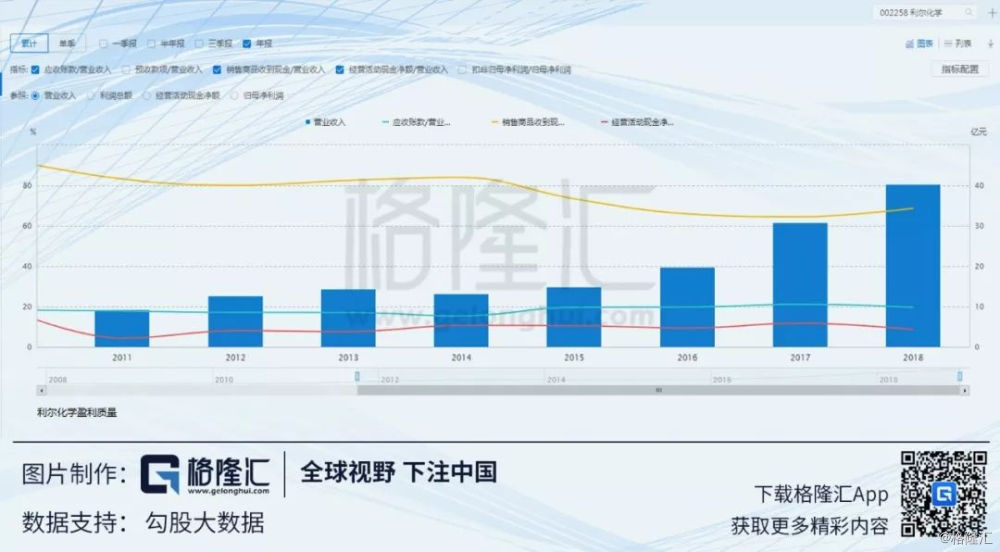

不过随着盈利能力不断提高,营收质量有没有提高呢?

并没有。

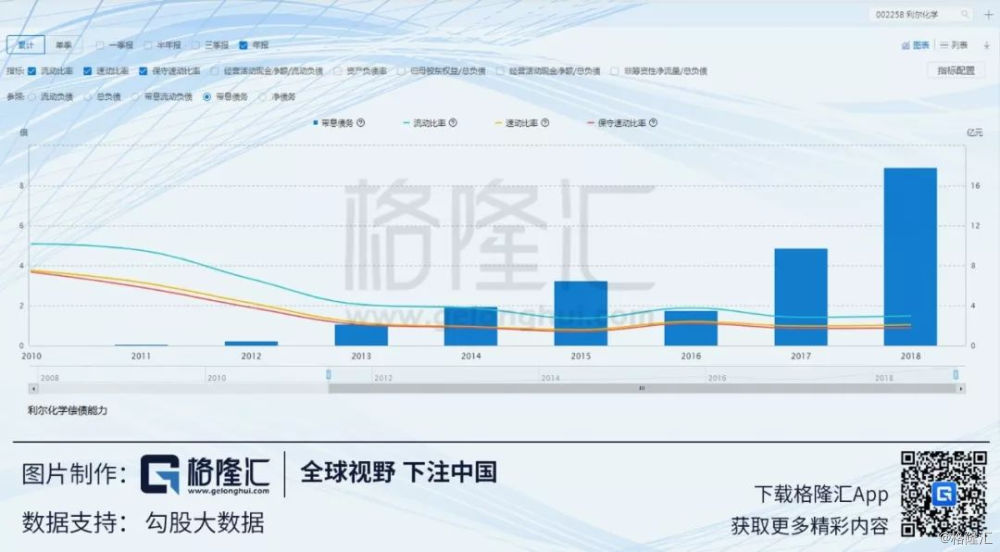

下图,可以看到“销售商品现金收入/营业收入”这个比例指标从2015年开始出现了明显的下降。然后看偿债能力指标,从2014年开始负债开始井喷,速动比和流动比也明显下降。

从数据(以上数据来自萝卜投研)可以很明显看出,利尔近几年的发展速度是带杠杆的,牺牲了收益质量。换个角度想其实也很合理,在农药这样的传统行业,循规蹈矩想要取得高速发展本来就是不正常的事情,总要牺牲一些,换取一些,反而可以排除一些非常规幺蛾子的可能性。

而对于投资者,在最终结局没有出现前,我们很难判定这是粗野的冒进,还是卓越的前瞻性。只能尽可能去探索出更多的确定性。

利尔2018年报已出,各方面都不错,但也发现有几个比较大的问题:

1.应收款太多,负债率高。算了一下,占到净资产的24.22%,年营收的22.17%,负债率43.92%也比较高。但对比了一下其他几家,发现这是这个行业的平均水平,也难怪整个板块的估值都这么低了。

2.第四季度的经营现金流入明显异常。对此官方的解释是根据审计规则所做的调整,按字面意思是不能按照三季度的数据和全年的数据去推导出第四季度的经营现金流,但没有解释更多具体的。结合之前的图表,个人认为现金流表现是存在一定瑕疵的,至于是否严重,现有信息不足以作出判断。

3.二股东的减持计划。未来半年内,二股东打算减持2%的股份。这个理论上会对股价形成压制。但如果公司经营呈现继续向好,又有各种利好推动的话,这种非控股股东也非管理层的股东减持无伤大雅。

4

多逻辑推动

对利尔化学来说,有三条逻辑同时推动股价成长:

1.草铵膦新产能

草铵膦生产有两种技术路线,Hoechst路线和Strecker路线,前者污染小,成本低,长期以来只被拜耳掌握,国内都是后者路线,大同小异,成本略高。但是利尔化学公司在2016年度业绩说明会上表示,公司已完全掌握拜耳草铵膦工艺的核心关键技术,并将在公司的广安生产基地项目中实施。

拜耳的技术先进,污染少,成本低,国内除利尔之外尚无其他公司掌握,也就是说,目前尚未达产的10000吨达产的那一天,国内草铵膦的市场格局一定会发生重大的变化。根据正常推理,大概率将在2019年达产,这必然会成为推动利尔股价表现的业绩主线。但是,如果拜耳,红太阳,辉丰的计划产能也在短期内达产的话,供应井喷,草铵膦的价格一定会承压。比较遗憾的是常规渠道无法获得草甘膦和草铵膦的即时价格,无法即时观察走势。

2.化工安全

最近连续发生多起化工安全事故,已经使化工安全检查紧急启动,未来一定是更严格的安全标准,很多中小企业面临永久关停,对于龙头大企业来说,就是巨大的利好,对于利润率和业绩都有提振,并且是长期性的。这条逻辑对几乎所有上市化工企业都成立,利尔只是其中之一。

3.减税

减税对于化工板块来说是真正的主线,会带来实实在在的业绩,对股价形成本质支撑。只是之前一直缺少聚焦,所以资金没有合围。最近的爆炸和安全成为了事件推动逻辑,把风向引到了化工。加之整体低估,至少会有一个估值修复的行情。

5

结语

最后顺便说一下牛市。

什么是牛市?牛市对垃圾股意味着鸡犬升天,对蓝筹股意味着估值大幅提升,对价值成长股则意味着提前兑现未来数年可能达到的最高股价。

有了草铵膦,利尔不再是简单的农药周期股,而是已经成为了价值成长股。

估值提高+业绩成长的双击之路可以期待。不过很不凑巧,农药基地聚集的江苏省开始了化工整顿,利尔已经迫不及待的启动了,所以当前可能已经不是很好的买点了,建议保持关注,注意风险。