下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据百川资讯监测,前期持续下滑的维生素A市场价格近日迎来快速反弹,继11日维生素A价格小幅上涨0.76%之后,12日再次大幅上涨6.9%,周涨幅5.08%,并已收复近半个月的跌幅。目前最新市场价格已达到310元/公斤。

(资料来源:百川资讯)

维生素A行业概况

维生素A能提高动物繁殖能力、促进畜体生长、提高机体免疫能力。也能促进人机体生长发育,增强疾病抵抗能力,广泛应用于保健品、食品、化妆品等行业。

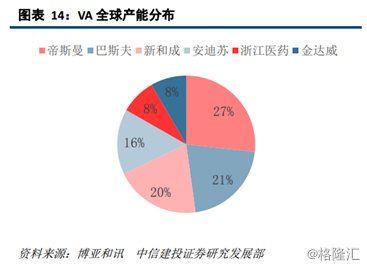

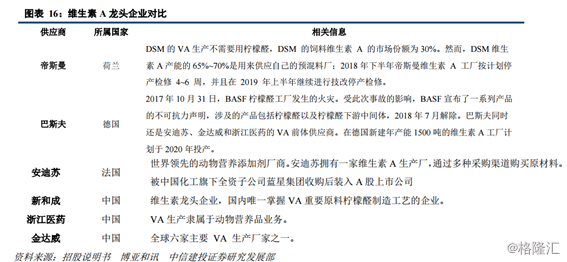

维生素A行业规模大,集中度高。2018年维生素A全球产量23700吨,消费量22000吨。国内产量9200吨,,消费量4900吨,出口量4000吨,出口比例43.4%。全球仅6家生产企业,帝斯曼、巴斯夫、新和成、安迪苏、浙江医药和金达威。不考虑已被蓝星集团收购装入上市公司的安迪苏,本土3家企业产能占比近40%。除巴斯夫公告将在德国新建年产能1500吨的维生素A工厂(2020年投产),几无扩产计划。

(资料来源:中信建投)

合成维生素A的关键中间体是柠檬醛,供给高度集中。全球生产厂商仅3家,巴斯夫、新和成和可乐丽。巴斯夫是全球第二大维生素A,第一大柠檬醛供应商,市场份额分别超过20%和50%。

(资料来源:中信建投)

2017年10月巴斯夫德国柠檬醛工厂发生火灾,维生素A工厂停产直至18年7月恢复。同时安迪苏法国工厂宣布被迫减产,2Q18才恢复正常生产。帝斯曼生产VA不需柠檬醛,但近70%产量是用来供应自己的预混料厂,其于17年10月开始进行技改停产,持续约6~8周。预计巴斯夫柠檬醛工厂事故造成全球维生素A减产逾40%。此外,17年6月中国政府采取史上最严格的环保督查,导致供给进一步紧张。2018年初维生素A价格最高飙升至1425元/kg。

18年伴随停产恢复正常,维生素A经历了全球客户超买、抛售高价现货库存、保持随买随用的策略,价格有所回落,2018Q4生产端扰动再次出现,受新和成和帝斯曼停产检修延长,中美贸易摩擦造成的退税提高、出口回暖影响,VA价格出现阶段性反弹。19年VA价格或受益于猪价回升饲料需求端拉动。

相关受益标的

业内分析表示,因前期国内维生素A价格不断下跌,下游市场库存已逐步消化,市场询价采购积极。此外,4月10日以来市场上的维生素A厂家全线停报,提价意愿强,目前贸易商几乎已没有现货。业内预计,维生素A仍将偏强运行,行业公司盈利有望回暖。金达威(002626.SZ)、新和成(002001.SZ)等国内维生素A龙头公司有望受益。

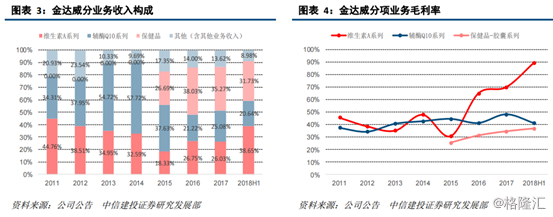

金达威(002626.SZ):金达威是知名的食品营养强化剂、饲料添加剂生产厂家,主要生产和销售辅酶Q10、VA、VD3、微藻DHA、植物性ARA等五大系列产品,产品广泛应用于食品、饲料、保健品、医药和化妆品等行业。公司已成为全球最大的辅酶Q10和前五大VA/VD生产厂商。

2017年,公司实现收入20.8亿元,同比增长25.4%。实现归母净利润4.7亿元,同比增长58.1%。收入构成中维生素A系列/保健品/辅酶Q10系列分别占比26.0%/35.3%/25.1%。 (资料来源:中信建投)

(资料来源:中信建投)

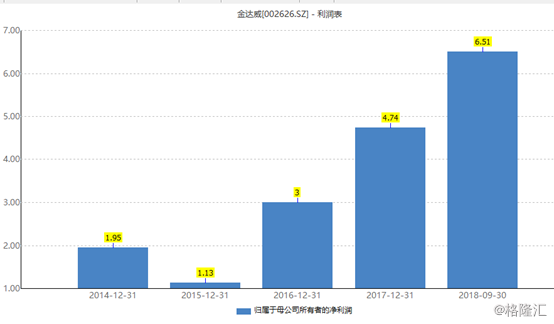

从财报看,近几年公司盈利较为稳定,2018年前三季度归母净利润为6.51亿元,同比增长170.88%。

(资料来源:wind)

2019年2月27日,公司发布2018年年报快报,2018年公司实现营业收入28.68亿元,同比增长37.57%;归母净利润6.81亿元,同比增长43.58%。

3月29日,公司公布2019年一季度报快报,归母净利润1.01亿元--1.52亿元,同比下降55%-70%,由于公司产品维生素A销售价格较上年同期有较大幅度下降,导致本报告期归属于上市公司股东的净利润同比减少。

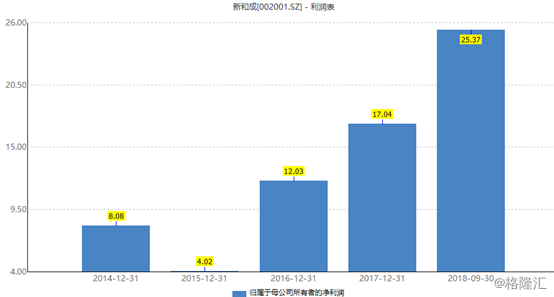

新和成(002001.SZ):公司是一家主要从事营养品、香精香料、高分子新材料和原料药的生产和销售的国家级高新技术企业。凭借领先的技术、科学的管理和诚信的服务,公司已成为世界四大维生素生产企业之一、全国大型的香精香料生产企业和维生素类饲料添加剂企业。

近几年来,公司盈利能力较好,2019年前三季度归母净利润25.37亿元,同比增长181.6%。

(资料来源:wind)

2018年业绩快报显示,全年实现收入86.91亿元,同比增长39.4%;实现归母净利润30.84亿元,同比增长80.94%。2019年3月18日,公司发布2019年第一季度业绩预告,预计公司2019Q1净利润3.73-6.72亿元,同比下滑75%-55%。下滑的原因为公司主要产品维生素A、维生素E销售价格较上年同期有较大下降,导致公司股东的净利润同比减少。

中间建投证券认为,VA行业格局没有发生根本转变,供需仍处于相对紧平衡状态,而海外BASF等装置建设时间较早,装置故障频率只会越来越高,而需求端相对刚性,若供给端出现意外收缩,产品价格仍然具备大幅上涨的基础

除VA外,公司首期5万吨蛋氨酸项目于2017年1月成功试产,2017年7月完全达产,当月产能利用率已达97.86%,产品产销率达97.57%,已顺利实现盈利;二期10万吨2018年开工建设,预计2019-2020年投产;三期15万吨预计2021年投产。届时公司蛋氨酸产能将达到30万吨。中信建投证券认为:虽然蛋氨酸行业近年新增产能较多,后续供需格局将承受一定压力,但公司资金及技术积累雄厚,蛋氨酸行业的产能集中度及技术壁垒又极高,价格向下游传导又相对容易,行业洗牌后的盈利能力具备非常大的想象空间。