下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

世界上最大的网约车公司Uber(优步)终于揭开了其神奇的面纱。

在周四,Uber正式向美国证券交易委员会(SEC)公开提交了FORMS-1招股书。计划在纽约证券交易所上市,证券代码为“UBER”,首次公开募股规模为10亿美元。

拿着这份长达300多页的招股说明书,我相信投资者都想问三个问题:Uber以后真的能挣钱吗?估值到底贵不贵?共享经济的未来如何?

1

Uber以后真的能挣钱?

在招股说明书中,Uber首次非常详细地介绍了公司并公布了公司的财务状况和运营状况。

在我们的印象中,uber就是用来打车的。但经过多年的多年的发展,公司已经开拓出很多其他的业务。uber的业务现在可以分为三个板块:个人移动(PersonalMobility)、外卖服务(UberEats)、货运服务(UberFreight)。其中个人移动提供包括共享乘车(Ridesharing)和新移动(NewMobility)等服务。共享乘车就是我们平时用的网约车服务,新移动指的是共享电动单车和滑板车服务。

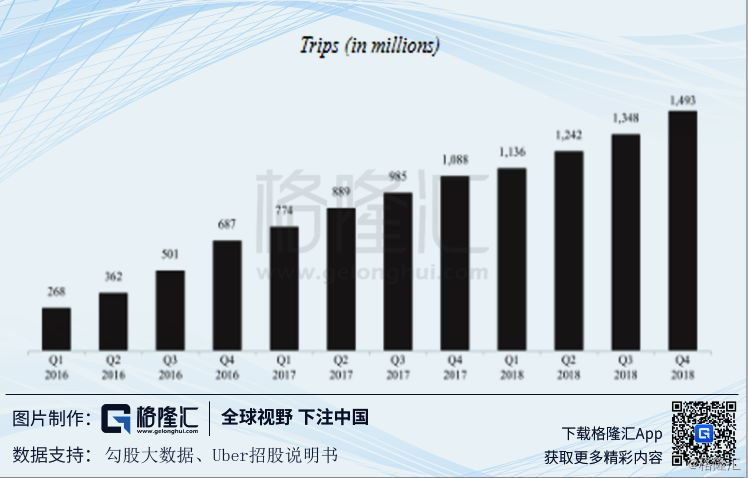

运营状况主要是三个指标:用户数(MAPCs)、出行量(Trips)、总预订额(Grossbookings)。

月活跃平台用户(MAPCs):Uber给的定义是一个月至少在平台上完成了一次共享出行,包括共享乘车和新移动,或者使用UberEats完成一次外卖服务的消费者,每个季度结束后计算单月的均值。2018年Q4的MAPCs为910万,同比增长35%。2017年的增长率为51%。

出行量(Trips):在特定时期内消费者完成共享出行,包括共享乘车和新移动,和UberEats外卖交付的数量。(值得注意的是,拼车分开trips,如果是3人拼车,如果是单独付费,算3次trips)。2018年Q4,Uber完成的Trips次数为14.9亿次,同比增长36.7%。2017年Q4为10.9亿次,增长率为58%。

总预订额(Grossbookings)包括消费者在个人移动、外卖服务、货运服务三大块服务中消费的总金额。总预订量表明当前平台的规模,最终影响收入。2018年总预订额为498亿美元,同比增长45%2017年总预订额为344亿美元,同比增速78%。

不管是用户数,出行量,还是总预订额,都保持较高的增长速度,但是增速明显放缓。这跟Uber的市场规模不断增大有关。

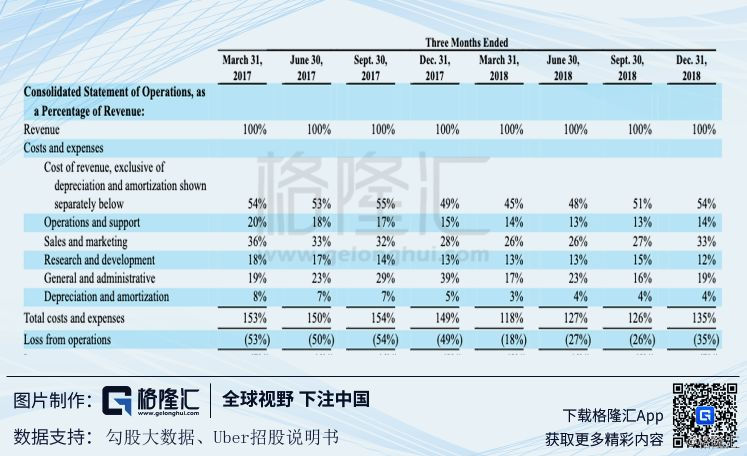

在财务方面,投资者最关心的应该是营业收入,主营业务成本,运营成本,运营利润/亏损,毛利率等。

◆营业收入:2018年为112.7亿美元;2017年79.32亿美元,2016年为38.45亿美元。2018,2017年增长率分别为42%,105%;

◆运营亏损:2018年为30.3亿美元,2017年为40.8亿美元,2016年为30.2亿美元。

◆归属公司的净利润/亏损:2016年和2017净亏损分别为3.7亿美元和40.33亿美,2018年获得9.97亿美元的净利润。

从数据上看,Uber在2018实现了盈利。但是2018大部分利润来自于投资项目,并非来自Uber的主营业务运营。在2018年,Uber记了一笔32亿美元的收入,来自于对俄罗斯和东南亚业务的剥离。在2017-2018年期间,Uber记了一笔未实现的投资收益20亿美元,来自于滴滴投资的公允价值调整所带来的收益,扣除这些收入带来的利润,公司在18年还是亏损的。

下图是显示Uber在2017-2018年8个季度的各种运营费用与营业收入的比例。所有运营费用与营业收入的占比稳定在130%左右,并没有看到好转的情况。虽然营业收入的规模不断扩大,运营费用并没有因为规模效益而下降。从另一个角度看,可以看作Uber的营业收入增长是用钱烧出来的。

那Uber还有多少钱来烧呢?截止到2018年12月31日,Uber账上有64亿美元现金和现金等价物。仅从运营的角度看,加上IPO融资的10亿美元,这些现金只能维持Uber运营两年多一点。

这还没有考虑到Uber的各种合同偿付义务(ContractualObligations),包括长期债务、融资义务、经营租赁承诺、资本租赁承诺和不可取消的购买义务。这些偿付义务的总额达到128.7亿美元。

Uber自己也招股说明书上提到,预计在可见的未来运营支出会显著增加,短期内不会实现盈利。如果希望短期内看到Uber盈利,那你可能需要期待未来滴滴上市的时候给Uber带来巨额收益。

2

Uber的估值究竟贵不贵?

当然不盈利也没关系,毕竟特斯拉上市8年,都鲜有季度能取得盈利,但是股价却涨了接近2000%。亚马逊以前也一直不赚钱,却能成为世界上最值钱的公司。投资者买股票,投资的是未来,只要你是好公司,他们并不介意短期内的亏损。那Uber究竟应该怎么估值,到底贵不贵。

根据CBInsights的数据显示,Uber在一级市场的估值达到720亿美元,是估值排名第二高的独角兽。分析师预计公司将以1000亿美元的估值进行IPO。这比Uber预想中的估值要低,华尔街日报去年曾报道Uber打算以120亿美元的估值进行IPO。

传统的现金流折现估值法在这里并没有用,因为Uber在短期内并不能产生正的现金流。那只能对比已经上市的同行业公司了,看看投资者给这类型的公司估值到底有多少。正好在美国上市的有一家跟Uber业务十分接近的公司,就是在不久前上市的美国第二网约车公司Lyft。

Lyft上市的定价为72美元每股,在上市后第二天就破发,之后一直在跌。截止在周四收盘,Lyft股价为61.01美元,对应的市值为206亿美元,市销率约为9.5x。这是市场暂时给Lyft的估值,若按这个市销率给Uber定价,公司的估值将在1070亿美元左右,跟Uber即将IPO的估值区间吻合。只用市销率作为乘数进行估值可能会有所不当,因为Uber和Lyft的主营业务十分相似,但是Uber比Lyft多了外卖和货运等业务,而且Uber在更多的国家运营,Lyft的大部分业务都也美国本土,这也会令他们的估值有所不同。

3

共享经济的未来在哪里?

共享经济这几年兴起的最热门的商业模式,这是以获得一定报酬为目的,暂时转移陌生人物品使用权的一种新的经济模式。这种模式整合了闲散的资源,使得社会上的资源使用的效率提高,同时也方便了众多的消费者。

共享乘车的出现,很好地解决了以前人们打车难的问题,同时给那些有闲置车辆的人一个赚取外快的机会。这确实是一个很主意,共享乘车的规模也像火箭一样飞速增长。随着规模的增大,共享乘车公司们发现规模效益并没有出现,成本随着营收一并增长,公司还是不断在亏损。国内的网约车巨头滴滴,在收购了Uber在国内的业务之后,可以说达到垄断的地方,但是在2018年仍然巨亏109亿元,2012年成立之后已经亏损了大约390亿元。

Uber和Lyft在美国更是充满了竞争。作为一个资深的纽约客(NewYorkers),学会打车是一个必备的技能。除了Uber,Lyft这些主流软件打车软件,还有Juno和华人的电招车服务,当然还有传统的的士。每次需要打车的时候,我都会对比每一个打车app的价格,谁更便宜,或者谁提供优惠,我就选择那个。因为对于消费者来说,用哪个软件对他们来说并没有区别,他们只看价格。Uber和Lyft不仅面临着严峻的行业竞争,同时也面临的不同地方的监管合规风险。

在共享汽车之后,其他共享模式像雨后春笋般出现,大家都生怕错过这个可能改变市场格局的机会。市场上出现了共享单车,共享充电宝,共享公寓,共享办公室等,他们的共同点都是不是在融资,就是在融资的路上。其中共享公寓代表Airbnb也准备在今年上市,同时共享办公室代表Wework也有上市的计划。但是国内曾经风关一时的共享单车,共享充电宝,却陷入了困境。

不管怎样,共享经济的确给人们带来许多便利。但是这种新型商业模式的盈利能力,还需要时间证明。而Uber的上市,可能就是开启这段证明之路的第一步。