下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

玻尿酸,为很多女性所熟知。作为一种化妆品原料,可以为皮肤补水保湿,也被运用于美容、整容手术中。很多明星和网红最爱的“填充”术,也有不少是以玻尿酸作为原料。作为一种“网红”产品,再和资本市场搭上界,自然成为关注的焦点。

华熙生物科技股份有限公司(简称“华熙生物”),一家以玻尿酸为主打的企业,根据4月10日晚间上交所网站披露信息显示,其上市申请获受理。

其实,早在2008年,华熙生物就曾登陆港股,但因公司股价长期低迷,在2017年6月,华熙生物宣布从港股退市,同年11月完成退市。

这家资本市场的老手,这一次终于等来了科创板的机会,让我们看看它的成色到底几何?

一、公司的基本情况

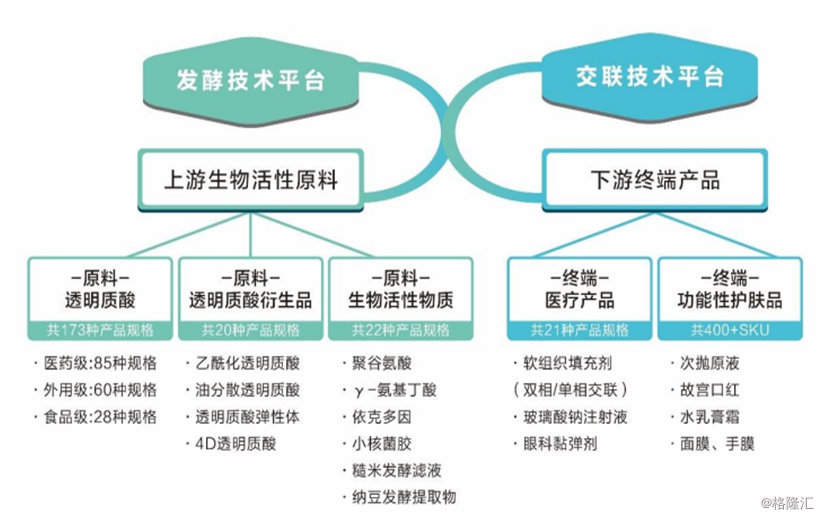

华熙生物成立于2000年,是以透明质酸微生物发酵生产技术为核心的高新技术企业,凭借微生物发酵和交联两大技术平台,开发有助于人类生命健康的生物活性材料,建立了从原料到医疗终端产品、功能性护肤品及功能性食品的全产业链业务体系,服务于全球的医药、化妆品、食品制造企业、医疗机构及终端用户。

透明质酸,又名玻尿酸,具有良好的保水性、润滑性、黏弹性、生物降解性及生物相容性等理化性能和生物功能,在医疗(骨科、眼科、普外科、泌尿外科、胃肠科、耳鼻喉科、口腔科、整形外科、皮肤科等)都有广泛的应用。

根据招股书信息,公司的主营产品主要包括三大块。

一是原材料产品。公司依托生物发酵技术平台,拥有以透明质酸为核心的一系列生物活性物产品,透明质酸产品包括医药级、外用级和食品级三大品类、近 200 个规格,广泛应用于药品、医疗器械、化妆品及功能性食品领域。其他生物活性物产品包括γ-氨基丁酸、聚谷氨酸、依克多因、小核菌胶水凝胶、纳豆提取液、糙米发酵滤液等。根据招股书数据,公司原料产品已出口至美国、欧盟、日本等 40 余个国家和地区。

二是医疗终端产品。公司自主研发生产透明质酸生物医用材料领域的医疗终端产品,主要包括软组织填充剂、眼科黏弹剂、医用润滑剂等医疗器械产品,以及骨关节腔注射针剂等药品。

三是功能性护肤品。公司深入研究不同分子量透明质酸、γ-氨基丁酸、依克多因等生物活性物质及其交联衍生物对人体皮肤的功效,并以此为核心成分,开发了一系列针对敏感皮肤、皮肤屏障受损、面部红血丝、痤疮等皮肤问题的功能性护肤品。公司使用吹灌封一体化技术生产出无菌、无防腐剂的小包装“透明质酸次抛原液”系列产品(0.5-10ml/支)。

目前,公 司 旗 下 拥 有 “ 润 百 颜 ( BIOHYALUX )”、“ BIO-MESO ”、“丝丽(CYTOCARE)”、“米蓓尔(MEDREPAIR)”、“润月雅(PLUMOON)”、“夸迪(QUADHA)”、“德玛润”等多个品牌系列,产品种类包括次抛原液、各类膏霜水乳、面膜、手膜、喷雾等。

二、公司财务数据

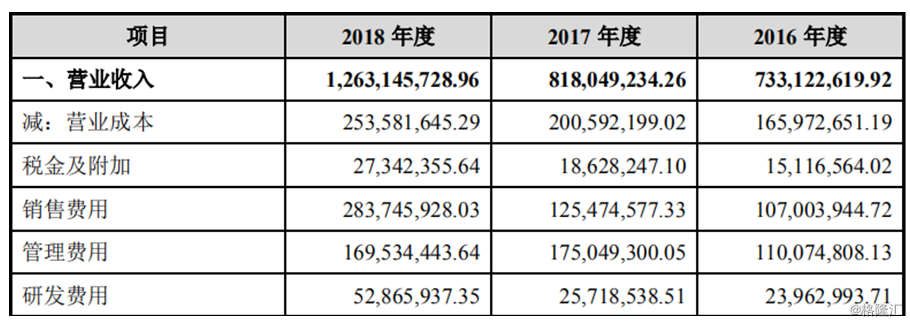

根据招股书中的财务数据,2016-2018年,华熙生物营业收入分别为7.3亿元、8.1亿元和12.6亿元,归属于母公司股东的净利润分别为2.69亿元、2.22亿元和4.24亿元。

综合来看,公司的盈利能力还是比较强,2018年度营业收入同比增长超50%,净利润同比增长更是超90%。而且无论营业收入还是净利润,基数都比较大,相比同在申请科创板上市的企业来说,算是走在前列的。

(数据来源:公司招股书)

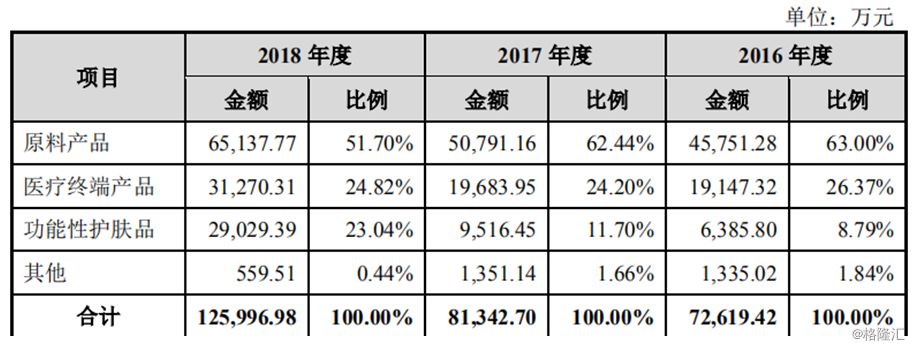

从主营产品收入来看,公司原料产品、医疗终端产品、功能性护肤品等三类产品,从2016-2018年,分别占主营业务收入的比例分别为 98.16%、98.34%和99.56%。可以看出,公司主营业务比较集中,发展强劲,盈利能力也比较强。

从公司的主打的原料领域玻尿酸来看,报告期内每年占主营业务收入的比例都大于50%,说明公司在这一原料领域的技术优势和品质优势还是非常明显的,并且得到了市场的认可。

从资本市场来看,国内现有上市公司还没有一家是主打玻尿酸的,公司这一块具有一定的稀缺性,可能会被资本作为炒作的理由。

再从主营业务功能性护肤品这一块来看,2016 -2018 年,这一块业务收入分别为 6,385.80 万元、9,516.45 万元和 29,029.39 万元,占主营业务收入比例分别为 8.79%、11.70%和23.04%,是报告期内规模增长最快的业务,也是公司近些年着力重点打造的一块。

在国内消费者健康护肤意识逐步增强的背景下,各类功能性护肤品越来越受到欢迎,公司在拥有玻尿酸原材料的基础上出来,加强这一块的研究与发展,未来潜力空间还是比较大的。

(数据来源:公司招股书)

(数据来源:公司招股书)

正因为公司主营业务的强劲发展,报告期内,公司主营业务毛利率分别为 77.22%、75.40%和 79.94%,持续保持相对较高水平。

但要特别说明的是,根据招股书显示,2016-2018年华熙生物的研发费用分别为2396.3万元、2571.85万元以及5286.59万元,占各期营业收入的比例分别为3.27%、3.14%和4.19%,这一指标明显低于行业标准15%的“红线”。

三、公司行业前景及竞争地位

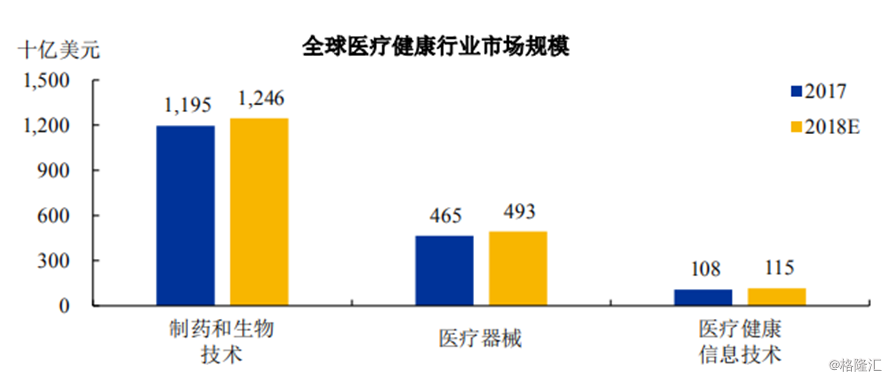

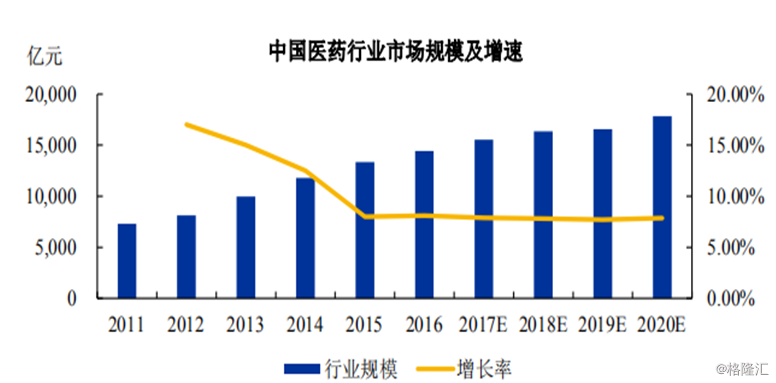

根据华熙生物主要产品和核心生产技术来看,公司属于医疗健康领域。随着近年来新兴国家经济快速增长,以及发达国家及部分发展中国家人口老龄化规模持续扩大,全球医疗健康市场规模呈稳步增加态势。

根据研究机构 Frost & Sullivan 的分析,2017 年度全球医疗健康行业市场的总销售规模约为 1.77 万亿美元,2018 年有望达到 1.85 万亿美元。

(数据来源:Frost & Sullivan)

而根据中国医药工业中心发布的《中国健康产业蓝皮书 2017 版》来看,国内医药行业也将持续保持稳健的增长趋势。

(资料来源:中国医药工业中心《中国健康产业蓝皮书 版》)

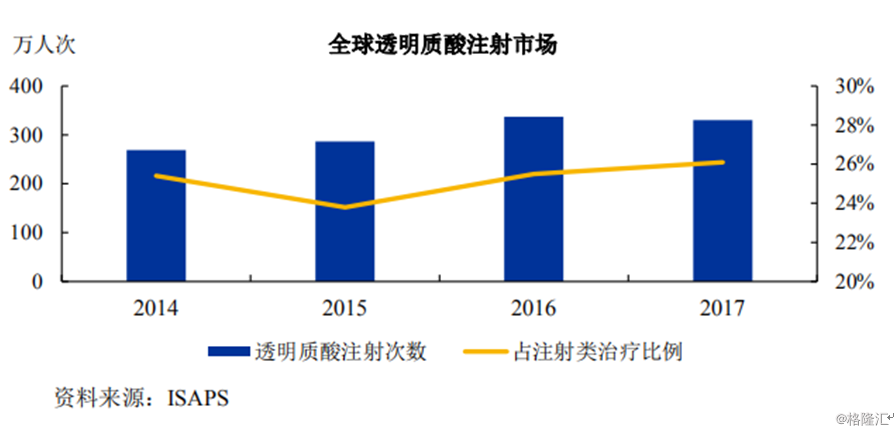

从公司主打产品透明质酸的市场规模来看,一直受到市场的高度关注。根据全球美学整形外科学会(ISAPS)的资料,2017 年全球共进行整形注射类治疗项目857.22 万例,其中透明质酸注射项目 329.83 万次,占整体注射类项目比例达38.48%。

对华熙生物来说,公司是国内最早实现发酵法生产透明质酸的企业之一,也是是国内唯一同时拥有发酵法生产玻璃酸钠原料药和药用辅料批准文号,并实现商业化生产的企业。这一点说明公司在透明质酸具有一定的行业龙头属性,从公司良好的业绩也可以证明,公司竞争力还是比较强的。

另外,在A 股、港股上市公司中,目前还没有以透明质酸原料产品业务为主业的上市公司,公司在这一块的市场稀缺性也是值得肯定的。

四、结语

总体来说,华熙生物作为一家生物制药的高新技术企业,聚焦主业并建立“原料+终端”全产业链布局,整体经营业绩呈高速度增长态势、且主打产品具有一定稀缺性并在报告期内保持较强增长,这些优势,都是华熙生物冲击科创板的底气。

但公司属于高新技术密集型企业,技术创新和产品研发能力是摆在第一位的,而从公司的研发投入来看,还远远不够。希望公司能借助资本市场,增强研发上的投入,给市场带来更好的产品与服务。