下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源非银组

来源: 大金融研究

本期投资提示:

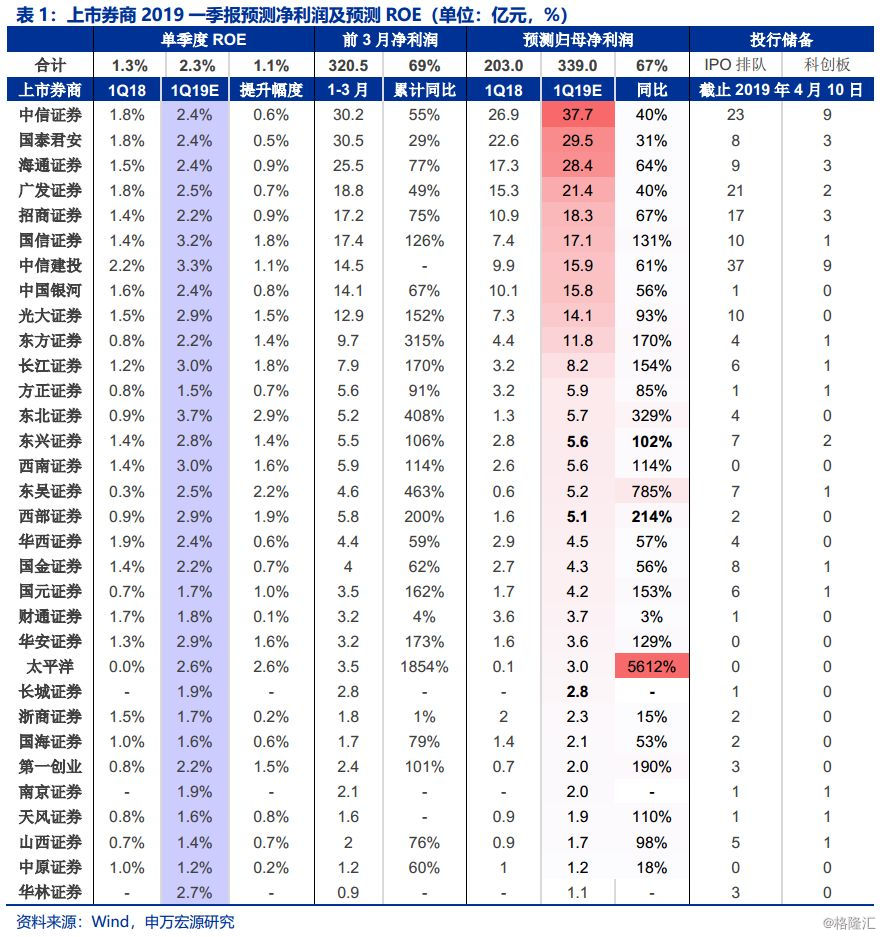

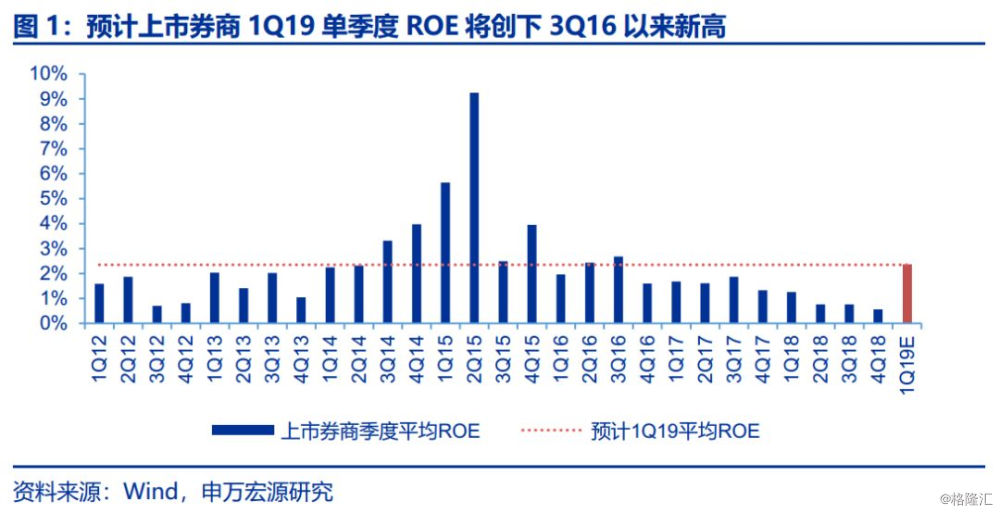

预计上市券商1Q19归母净利润同比增长67%,单季ROE为2.3%,创3Q16以来新高。可比32家上市券商中,预计六大券商合计净利润同比+42%,归母净利润前3为中信证券(37.7亿,同比+40%)、国泰君安(29.5亿,同比+31%)、海通证券(28.4亿元,同比+64%);增速前3分别为太平洋(同比+56倍)、东吴证券(同比+7.8倍)、东北证券(同比+3.3倍)。预计1Q19净利润增速在100%以上的共14家(占44%),在50%~100%之间的共11家(占34%),增速在20~50%之间的共4家(占13%)。

预计上市券商1Q19营收同比增长52%,自营业务为核心驱动因素,自营弹性高的券商一季报业绩爆发力更强。分业务看,1Q19自营投资收益爆发,经纪业务小幅增长,投行业务基本持平,资管、利息净收入均双位数下滑,同比增速如下:自营业务(+207%)、经纪业务(+6%)、投行业务(持平)、资管业务(-14%)、利息净收入(-41%)。利息收入下滑主要是信用资产规模压缩,预计买入返售资产与融出资金规模同比下滑17%。

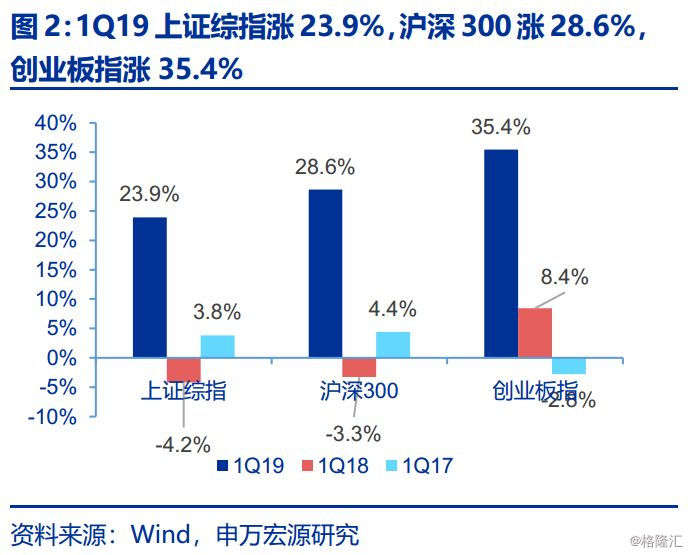

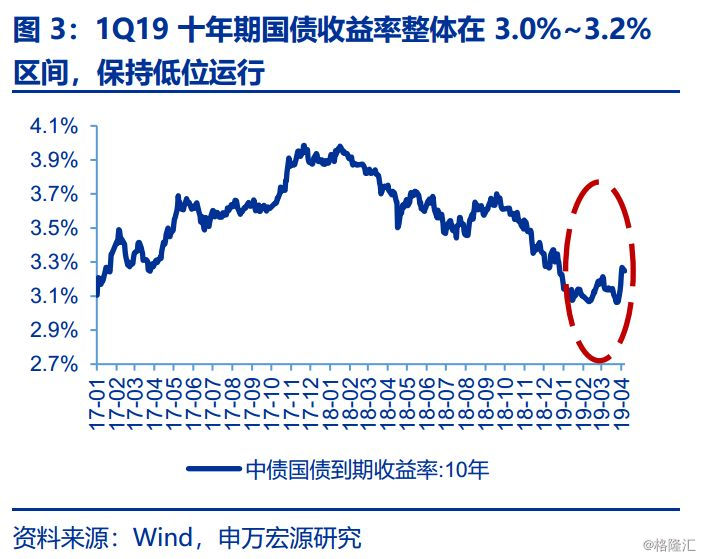

自营业务:市场大涨下券商权益自营投资业绩大幅改善,是业绩报喜的核心原因。1Q19,上证综指涨23.9%、沪深300涨28.6%、创业板指涨35.4%,同比分别改善28.1pct、31.9pct、27.0pct,十年期国债收益率基本维持在3.0%~3.2%区间内,预计券商自营权益投资收入同比大增,权益投资规模占净资产比重较高的券商业绩爆发力更强。

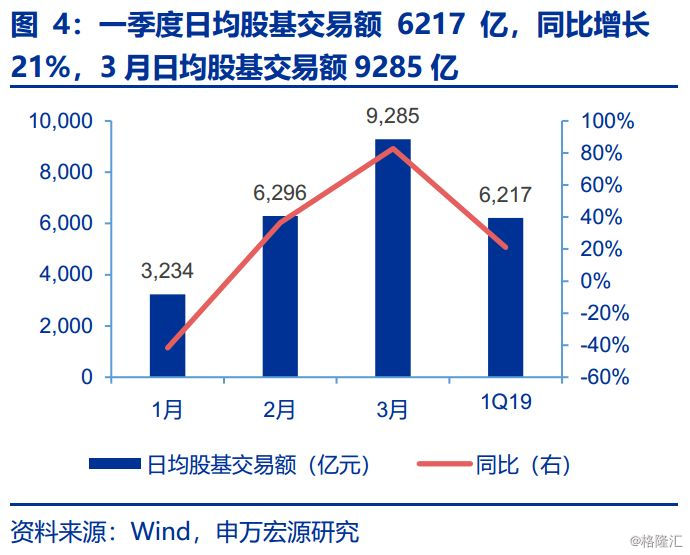

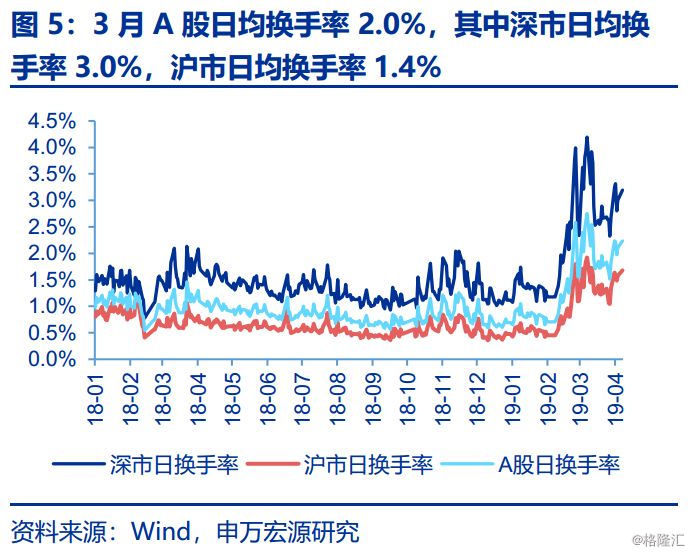

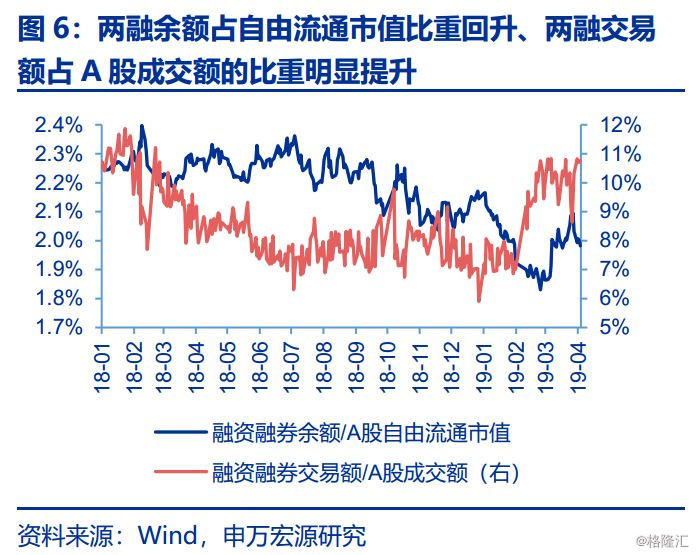

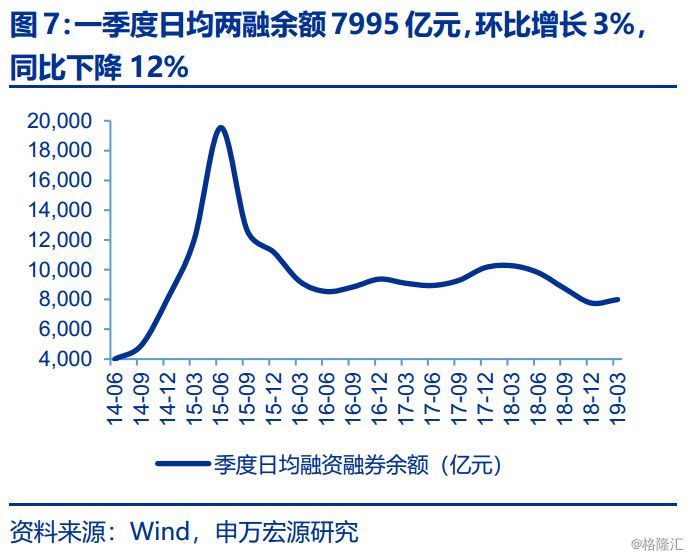

经纪与两融业务:18年成交与两融逐季下滑,19年经纪及利息净收入增速逐季改善可期。经纪业务方面,1Q19日均股基交易额6217亿元,同比增长21%,环比增长76%;交投趋于活跃,1-3月日均股基交易额分别为3234亿元、6296亿元、9285亿元;3月A股日均换手率提升至2.0%,较18全年提升1.1pct,预计全年日均股基交易额将维持6000亿元以上。两融业务方面,1Q19日均两融余额7995亿元,同比下降12%,环比增长3%;4/10已突破9700亿元,融资交易情绪升温,预计全年日均两融余额将提升至万亿。

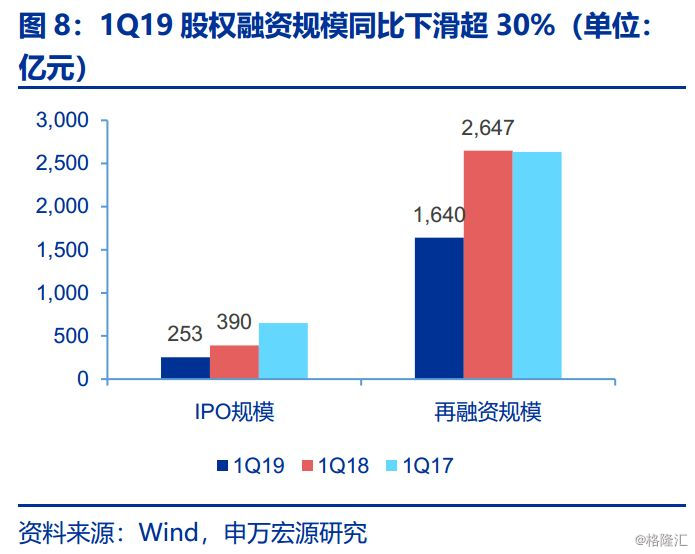

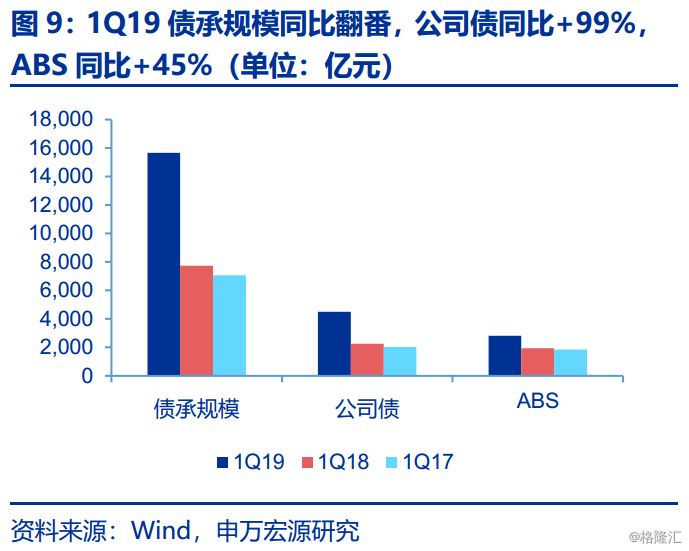

投行业务:1Q19股债分化,预计收入基本持平,对全年股权融资规模及收入正增长保持乐观。1Q19股权融资规模1893亿,同比下滑38%,债券承销规模1.57万亿,同比+102%;投行集中度维持高位,IPO、再融资、债券承销CR3分别为46%、60%、31%,中信证券分别列第一、第二、第一。未来随着科创板企业逐步上市、再融资需求兑现,预计全年股权融资规模增速将转正,且利率低位运行预计债券发行热度不减,并购重组松绑下财务顾问收入增长可期,均增厚投行业绩。截至4/10,证监会共受理62家科创板企业申请。

投资建议:维持券商“看好”投资评级,首推中信证券、关注海通证券,此外可关注部分自营和经纪业务弹性大的券商全年业绩爆发。资本市场改革政策不断落地,股市向好、成交额维持高位,19年证券行业业绩拐点实锤,预计上市券商一季报净利润同比+67%,建议密切关注19年上市券商业绩增速不断向上的可能性。(考虑到18年净利润逐季下滑:1-4季度35家合计分别约203亿、144亿、133亿、105亿,2-4季度环比分别-29%、-7%、-21%)。首推中信证券(行业龙头最受益于资本市场改革,创新业务有alpha,同时受益于市场上涨),其他推荐海通证券(前期压制估值因素全面改善,自营权益仓位重,龙头券商中业绩增速更优)。重申我们2月27日报告《券商拐点已至,龙头估值空间仍有50%-上调上市券商业绩点评》对龙头券商19年目标估值和空间的判断,预计五大券商2019年PB在2.0-2.7倍(当前为1.35~1.79倍),目前中信证券19年动态PB估值为1.79倍,目标空间有51%;海通证券19年PB估值为1.35倍,目标空间仍有48%。

风险提示:宏观环境恶化,市场快速下跌