下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

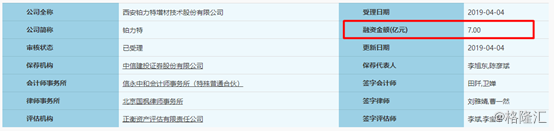

月4日晚间,上交所披露了新的一批受理科创板上市企业名单,其中,西安铂力特增材技术股份有限公司(下称“铂力特”)科创板上市申请已获上交所受理,由中信建投证券股份有限公司保荐,拟融资金额规模为7亿元。

(资料来源:上交所)

(资料来源:上交所)

公司表示,募集的资金中,6亿元用于购置土地、金属增材制造设备,以及建设集增材制造、高品质球形粉末生产等于一体的现代化智能工厂,剩下的资金用于补充公司流动性。

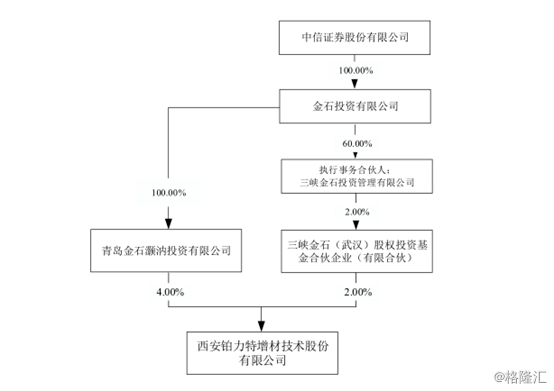

招股书披露的股东信息显示,中信证券间接参与持股。

从中信证券持股结构图可以看到,中信证券全资子公司金石投资,一方面通过旗下全资子公司金石灏汭投资持有铂力特4%的股权,另一方面通过旗下控股子公司三峡金石投资管理有限公司持有三峡金石(武汉)股权投资基金的股份,后者则持有铂力特2%的股权。

(资料来源:公司招股书)

据招股书,公司无控股股东,实际控制人为黄卫东、折生阳和薛蕾。其中折生阳直接持有公司29.07%的股份;黄卫东为萍乡晶屹的执行事务合伙人,通过萍乡晶屹间接控制公司15.12%的股份;薛蕾直接持有公司5.94%的股份,并为萍乡博睿的执行事务合伙人,通过萍乡博睿间接控制公司3.24%的股份,三人合计控制公司53.37%的股份。

(资料来源:公司招股书)

(资料来源:公司招股书)

近三年营收毛利率平均超40%

资料显示,铂力特的前身为西北工业大学黄卫东教授的科研团队,该团队在1995年开创了国内金属增材制造技术研究的先河,2007年,该团队研制并售出国内第一台大型金属3D打印商用化设备;2011年,西安铂力特有限公司成立。

铂力特是一家工业金属增材制造服务商,主要为客户提供金属增材制造与再制造技术的解决方案,以及所需的原材料,设备等。其产品主要应用于航天航空、汽车工业、船舶制造、能源动力、轨道交通、电子工业、模具制造、医疗健康、文化创意、建筑等各领域。

增材制造又称“3D打印”,是基于三维模型数据,采用与传统减材制造技术(对原材料去除、切削、组装的加工模式)完全相反的逐层叠加材料的方式,其基本原理为:以计算机三维设计模型为蓝本,通过软件分层离散和数控成形系统,将三维实体变为若干个二维平面,利用激光束、热熔喷嘴等方式将粉末、树脂等特殊材料进行逐层堆积黏结,最终叠加成形,制造出实体产品。

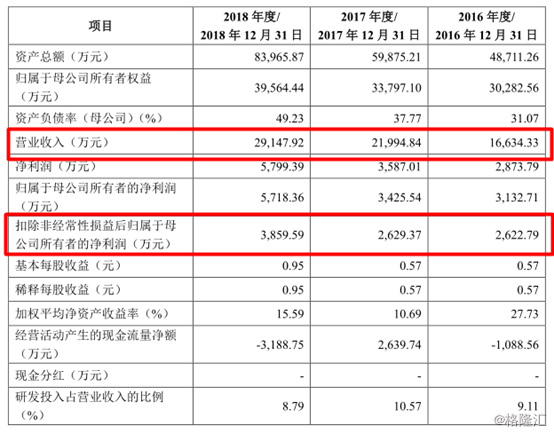

招股书显示,2016年至2018年,铂力特的营业收入分别为1.66亿元、2.20亿元和2.91亿元,后两年的同比增幅为32.29%和32.52%;对应的扣非净利润分别达到2622.79万元、2629.37万元和3859.59万元,其中2017没怎么增长,但到2018年。同比增长了47%。

(资料来源:公司招股书)

(资料来源:公司招股书)

格隆汇APP查询数据显示,2016至2018年,铂力特主营业务的毛利率分别为42.60%、40.75%和43.39%。

对于毛利率的波动,公司表示,主要是各年度销售机型的差异,以及市场需求、产品价格、原材料价格、工成本等因素导致。

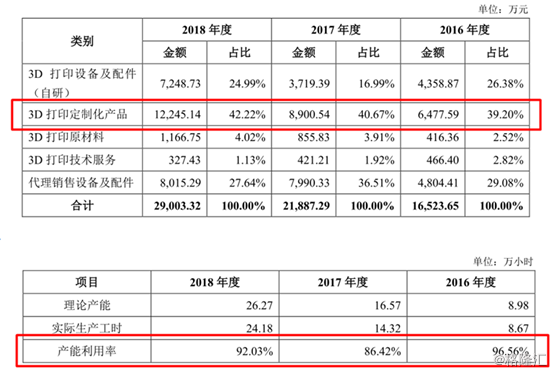

从业务角度来看,3D打印定制化产品在公司的业务收入中占比最高,数据显示,2016年到2018年的三年期间,其销售额从6477.6万元增长至1.2亿元,年复合增长率达到37.49%。其营收贡献率一直稳定在40%左右,值得一提的是,该产品的产能利用率非常高,2016到2018年分别达到了96%、86%和92%。

(资料来源:公司招股书)

(资料来源:公司招股书)

其次,是代理销售设备及配件业务,2016年到2018年,这块收入占公司总营收也是保持在30%左右,仅次于3D打印定制化产品。此外,3D打印设备及配件的收入占比约在20%左右,而3D打印原材料、3D打印技术服务的收入占比较低,分别平均占比为4%和2%左右。

还有一点值得一提,2016年到2018年,公司收到的政府补助分别为736.75万元、1256.6万元和2455.64万元,而同期公司利润总额分别为3263.12万元、4106.11万元和6593.02万元,政府补助在利润总额中占比分别达到了22.58%、30.60%和37.25%。

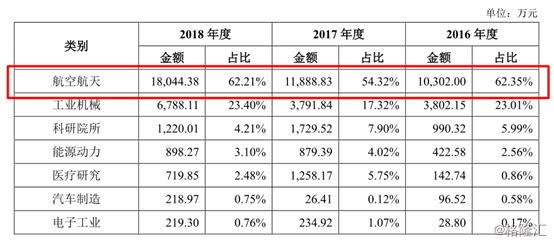

航空航天领域成其主要市场

数据显示,铂力特在航空航天领域的业务占比最高,2016到2018年三年间的收入占比为:62.35%、54.32%和62.21%。

(资料来源:公司招股书)

(资料来源:公司招股书)

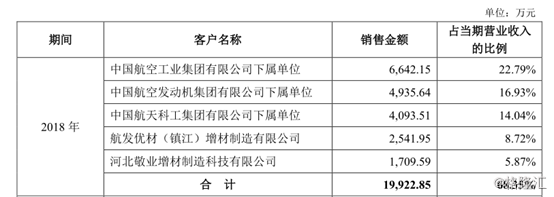

2018年,公司前五大客户分别为中国航空工业集团有限公司下属单位(占总营收比例22.79%)、中国航天科技集团有限公司下属单位(占总营收比例16.93%)、杭州先临三维科技股份有限公司(占总营收比例14.04%)、中国航空发动机集团有限公司下属单位(占总营收比例8.72%)、南通金源智能技术有限公司(占总营收比例5.87%)。

(资料来源:公司招股书)

(资料来源:公司招股书)

令人意外的是,铂力特还是空客公司的金属增材制造服务供应商。据悉,在2018年8月,公司与空客签署了A350飞机大型精密零件金属3D打印的共同研制协议,自此,公司从空客的供应商转变为其联合开发合作伙伴。

与此同时,公司提醒到,虽然航空航天等应用领域在国内外的增材制造的发展中,起着引领性的作用,但就目前的情况而言,增材制造在其整体制造体系中的占比还较为有限,若该领域的应用成长速度不及预期,或由于公司产品质量、行业竞争等因素流失主要客户,将对公司的经营发展产生不利影响。

中国3D打印市场潜力巨大

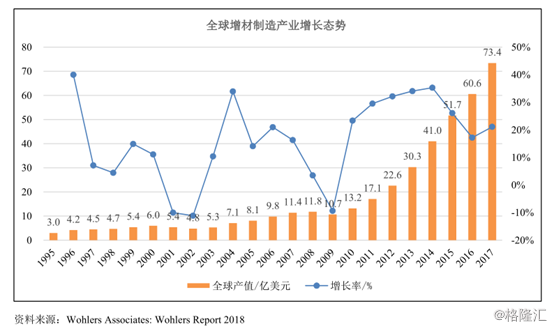

根据美国咨询机构WohlersAssociates,Inc.统计显示,全球增材制造产值(包括产品和服务)从2012年的22.8亿美元增长到2017年的73.36亿美元,五年来增长超过300%,年复合增长率高达26.20%。

2017年,增材制造相关产品(包括增材制造设备销售及升级、增材制造原材料、专用软件、激光器等)产值为31.33亿美元,同比增长17.4%;增材制造相关服务(包括增材制造零部件打印、增材制造设备维护、技术服务及人员培训、增材制造相关咨询服务等)产值为42.02亿美元,同比增长23.8%。

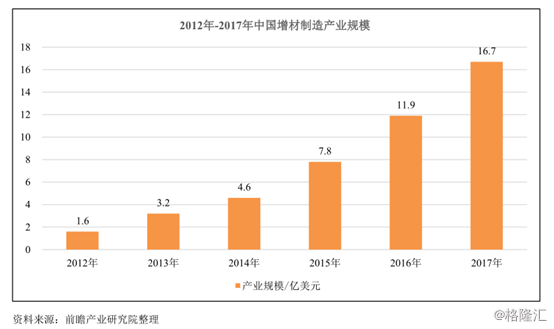

从国内市场看,中国的增材制造行业相对欧美国家起步较晚,在经历了初期产业链分离、原材料不成熟、技术标准不统一与不完善及成本昂贵等问题后,当前中国增材制造已日趋成熟,市场呈现快速增长趋势。

据中国增材制造产业联盟统计,在2015-2017年的3年间,我国增材制造产业规模年均增速超过30%。2017年,我国增材制造产业规模已超过100亿元。据中国增材制造产业联盟对35家重点联系企业的经营数据统计显示,2017年,联盟重点联系企业总产值达32.40亿元,比2016年的23.09亿元增加近10亿元,同比增长40.3%,增速高于我国增材制造产业平均增速15个百分点,高于全球增速近20个百分点。

业内人士初步预计,我国3D打印市场规模在2022年将达到80亿美元左右。