下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月3日,今年以来股价一直颓靡的岁宝百货成交金额急剧放大,股价大幅攀升至1.38港元,涨幅为16.95%,要知道的是,在2月1日至4月2日收盘,岁宝百货的日均成交额仅为123万元,4日则暴增至2843万元。延续这一趋势,截止到4月4日收盘,其股价涨至1.43港元,涨幅为3.62%。

岁宝百货控股(中国)有限公司(以下简称“岁宝百货”)成立于1995年,作为国内最早的大型零售连锁企业之一,2010年成功在香港主板上市,其主营业务涉及进出口贸易、产品代理及终端零售,且其零售业态包括购物中心、百货商场及精品超市。

股价的大起大落

值得注意的是,岁宝百货虽然归属为低价港股类,但它有着一个较为特殊的标签——强势的异动股。

实际上,回顾2018年岁宝百货有多次明显的异动:去年6月11日,该股自带“仙股”属性,最低触及0.442港元,但随后股价一改画风,不断往上走,自去年9月26日至11月5日,期间累计涨幅达到161.9%,并在去年11月6日创下了历史新高2.25港元,区间涨幅超过4倍。

但好景不长,岁宝百货因重组事宜停牌,斥资2.53亿港元收购江苏盱眙县十幅土地和折价13.5%收购13.2亿股富元国际,旨在发力物业业务,但所对标的富元国际却不是一个“三好资产”,近三年来业绩表现均不佳:2016年公司税后亏损额为4.04亿港元,2017年税后亏损1980万港元,2018年上半年税后亏损5650万港元,如此一来,市场对其收购举措的质疑种子不断埋下扎根,直接导致岁宝百货在去年11月27日复牌当日及次日分别跌34.21%和36.80%,仅两个交易日股价累计跌近六成,市值蒸发了超过30亿港元,并再度沦落为仙股。

但值得玩味的是,在去年12月 31和今年1月2日,该股又大幅反弹,分别大涨20.25%和16.84%,再到如今的涨幅近17%,可以说是名副其实的强劲异动股了,而其间股价上涨的原因,除了受到整体股市的驱动,这与其搭上名为新零售的快车也存在较为紧密的因果关系。

业绩回春靠新零售?

在新时代之下,随着消费升级概念的深入人心,传统零售业遭遇了以新零售为代表的新业务形态的“狙击”,在全球范围内倒闭又或是收缩产业的零售企业比比皆是,尽现一副低迷之势,其中也包括本文的主角——岁宝百货:根据2017年全年业绩,该公司实现收入约人民币13.26亿元,同比轻微减少5.6%;销售收益总额约20.8亿元,同比减少3.9%;经营溢利为约6013万元,同比增加4.3%;公司拥有人应占溢利为4561万元,同比减少24.6%,可以看出其明显受到了新零售经济的冲击。

“开店1.5年以上的盒马鲜生门店单店坪效超过5万元,单店日均销售额超过80万元。”

基于此,不少传统零售企业纷纷投入新零售的怀抱,显然岁宝百货也想“东山再起”,去年6月宣布与阿里巴巴间接全资附属公司盒马科技签订战略合作框架协议,分阶段将岁宝超市改造成盒马鲜生超市,就目前而言,其合作举措还是有所成效的。

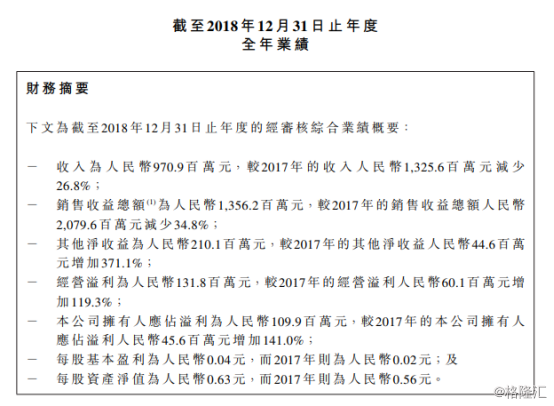

格隆汇app查询显示,截至2018年12月31日,由于与盒马进行战略合作而将业务模式由直接或专营销售转为分租及翻新店铺或升级,公司实现收入9.71亿元人民币,同比下降26.8%;实现经营溢利1.32亿元,同比增长119.3%;实现公司拥有人净利润1.10亿元,同比增长141%;每股收益0.04元,拟派末期息每股1.09港仙。此外,目前岁宝百货已完成整体门店升级4家,尚余5家在整改过程中,预计今年底前全面完成,且预期今年有关店铺升级改造计划的开支将预计不少于6000万元。

新零售的强势东风

区别于依靠人流量和过往经验运营的传统零售模式,新零售聚焦于信息技术的运用去消费者精准营销和定位,打通线上线下,从而使得其产品和服务更加定制化和个性化,也许正是基于此,新零售这一模式将在满足消费者需求的同时,也对刺激社会消费起到举足轻重的作用。

格隆汇app查询显示,2018年1-12月社会消费品零售总额380987亿元,同比增长9.0%,连续五年成为经济增长第一动力;且2019年1-2月,社会消费品零售总额66064亿元,同比名义增长8.2%。其中,限额以上单位消费品零售额23096亿元,增长3.5%,其中,新零售的发展态势也较为良好:数据显示,2017 年新零售市场规模为389.4亿元,预计2022 年将达到1800亿元,年复合增长率为115%。

新零售的雌雄争霸?

基于此,不少企业纷纷入局这一领域,但在资本的投资并购整合下,基本还是由以阿里和腾讯为首的巨头互相进行争霸对决,其中,沃尔玛、永辉、家乐福等入腾讯阵营,大润发、三江、新华都、银泰等入阿里阵营。

具体而言,阿里的中心化新零售模式习惯把控线下渠道入口,通过后台技术的支持,为不同的前端场景赋能,例如盒马鲜生通过餐饮+超市吸引年轻群体,通过淘咖啡无人便利店培育用户习惯等;而腾讯的去中心化新零售模式以社交平台为依托,放大共享式生态效应,总体而言,他们都试图打通线上线下全渠道+大数据+现代供应链构建专属的新零售业态。

但不得不说的是,新零售这一领域的痛点也是一目了然的。

一夜之间,与新零售相关的企业不断涌现,但却呈现野蛮成长之势,它们通常惯于使用烧钱补贴模式引流开始“同台竞技”,由此引发的负面后果便是:一部分企业没能挺过与资本的博弈;另一部分公司幸运地活下来了,却也是呈现苟延残喘之态,而这两种情形都是拜以吸引人的概念打头阵,人云亦云,却不重视用户真正的消费需求和体验的结果所赐。说到底一味地靠着烧钱扩张的办法并不是什么正道之举,毕竟在获客成本高居不下的同时,因技术不成熟又或是没有对其市场精确定位,错失用户,最终导致资金链紧张或是断裂,不少新零售企业接二连三战败退场,例如永辉烧钱投资超级物种,而后者因持续亏损而被剥离出永辉就是例子。

显而易见,在面对新零售竞争之时,相关企业,尤其是传统零售企业除了及时与新零售背后的新技术和新业态接轨,更需要具备洞察消费者需求的战略性眼光,毕竟从过去至现在乃至未来,紧跟市场趋势下牢牢把握消费者的需求才是王道。

结语:

2016年10月,马云在云栖大会上首次提出“新零售”概念后,几年内新零售的热风便覆盖了相关行业,尤其在国家相关支持性政策的扶植之下,受到以物联网、大数据、人工智能为首的科技驱动而成为了行业“香饽饽”。

就目前而言,新零售市场已成一片竞争红海,随着时代的更迭,该市场空间也将会有触碰红利天花板的一天,但这并不意味着“参战的选手们”无法抓住机遇推动自身发展,就像岁宝百货一样,虽然它通过与盒马的战略合作尝到了一些甜头,即在收获流量的同时,以此为业绩送上了一波积极助攻,但若想扎实地走得更为稳定长远,则需要重视线上线下渠道的有效结合,通过新零售的创新属性真正为自身赋能而使得其消费场景和体验得到延伸与丰富,进而真正贴近消费者的诉求,毕竟前车之鉴为后事之师。