下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$腾讯控股(hk00700)$

作者:郝云帆

■ 移动广告业务进入收获期,并将成为公司未来2-3 年重要增长动力

■ 移动广告业务强劲增长抵消游戏业务增速放缓并带动2Q15 盈利超预期

■ 上调评级至买入,上调目标价至HK$174

移动广告进入收获期

我们相信腾讯的移动广告业务已经进入收获期,将成为腾讯未来2-3年重要的增长点,并将帮助腾讯提升中长期毛利率。腾讯移动广告业务近两年来有2个重要的里程碑,第一个是在2014年2季度,腾讯全面开放移动端广告资源,接入移动端腾讯新闻、腾讯视频、手机QQ空间以及微信公众账号。第二个是刚刚发布的2Q15,腾讯在本季内开放了更多的手机QQ空间及微信公众账号的广告库存。在这两次里程碑的背后实际上是腾讯在移动广告方面持续积累的结果,具体体现在1)多款移动端产品活跃用户达到行业第一或第二的位置,为移动端积累了巨量流量及丰富的广告库存;2)在大数据及精准投放技术的支持下,广点通广告平台的投放效果不断提升。

移动广告带动2Q15 毛利率超预期

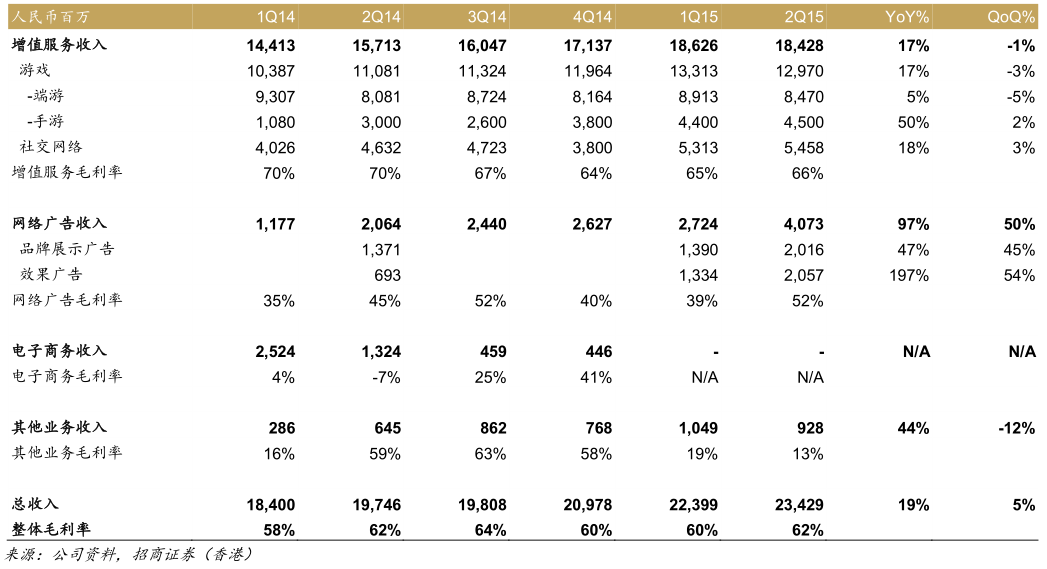

腾讯2Q15收入234亿元vs Consensus 240亿元,净利润73亿元 vs Consensus 71亿元。收入不及预期主要因为游戏收入增速放缓,其中端游收入同比增长仅5%,手游收入同比增长50%。净利润超预期主要因为高毛利率的广告业务大幅增长带动整体毛利率上升。本季度腾讯业绩最大的亮点是广告业务,特别是移动广告业务。广告业务收入40亿元,同比增长97%。其中品牌展示广告20亿元,同比增长47%。品牌广告的增长主要受益于1)视频广告的大幅增长;2)PC和移动门户广告收入大幅增长。手机新闻APP的广告收入已经超过PC门户的收入。效果广告收入20亿元,同比

增长196%。主要受益于微信公众号广告以及手机QQ空间广告收入的大幅增长。其中手机QQ空间的广告主数量同比增长300%,CPC也稳定上升。

盈利预测及估值

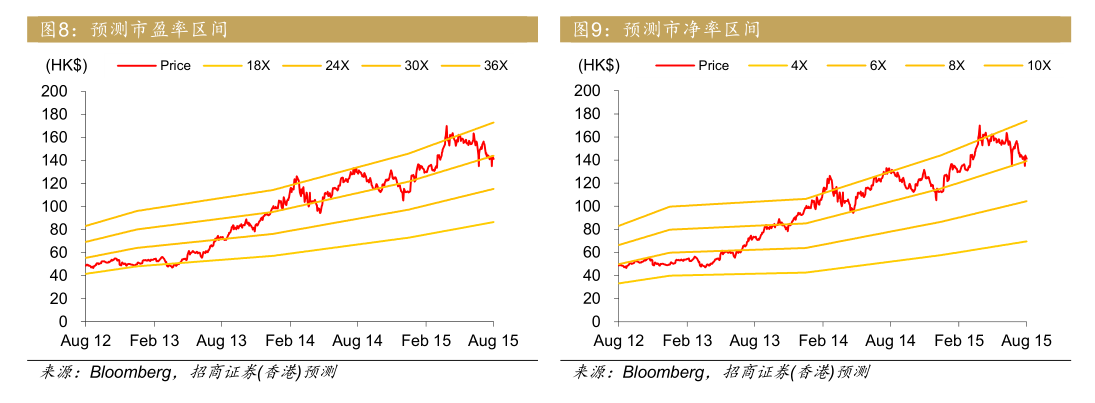

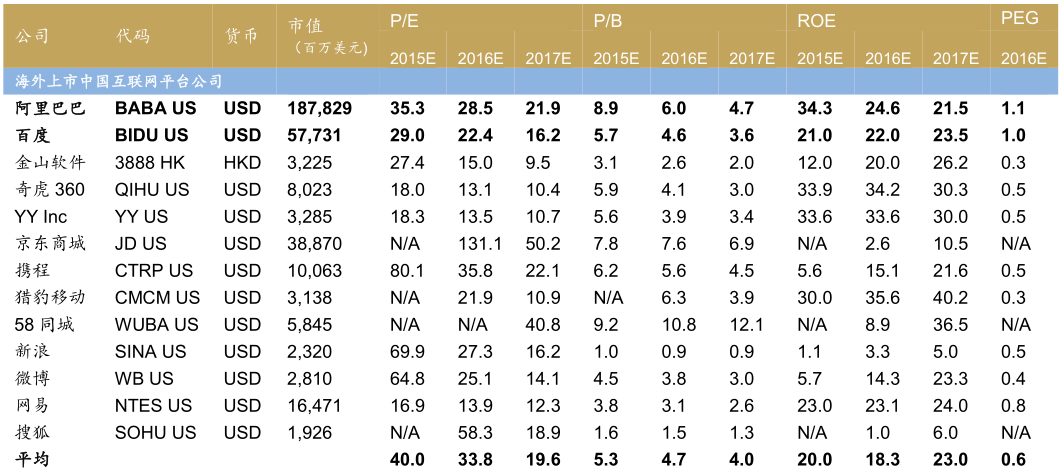

我们分别上调2015E-2016E盈利预测5%及6%以反映移动广告带来的毛利率提升。我们相信移动广告收入的高增长及高毛利率将能够在未来逐步抵消游戏业务增速放缓的影响并且最终成为腾讯未来2-3年主要的收入增长动力。我们上调基于1.2xPEG以及2016Enon-GAAP EPS目标价至174港币,相当于32x2016E P/E,上调评级至买入。全球行业平均PEG为1.2x,腾讯目前交易在0.95x PEG。

正文

移动广告的蓝海

尽管从收费模式上来看差距不大,但是用户习惯和终端设备的不同决定了移动广告市场是一个比PC广告市场更加复杂的市场。特别是在效果广告方面,PC效果广告市场一直以来由搜索主导,而在移动广告市场搜索则成为了不容易变现的流量。在移动广告市场信息流广告成为了最有效的广告方式,而且对流量属性的要求也更加苛刻。腾讯的广告业务在PC时代一直不温不火,然而以微信为代表的移动社交产品的崛起恰好符合了移动广告对流量及广告形式的要求,使腾讯有可能在移动广告市场超越百度和阿里这两个PC广告市场的大户。可以说移动广告市场已经成为了腾讯不折不扣的蓝海业务,而且高速增长的阶段已经开始了。

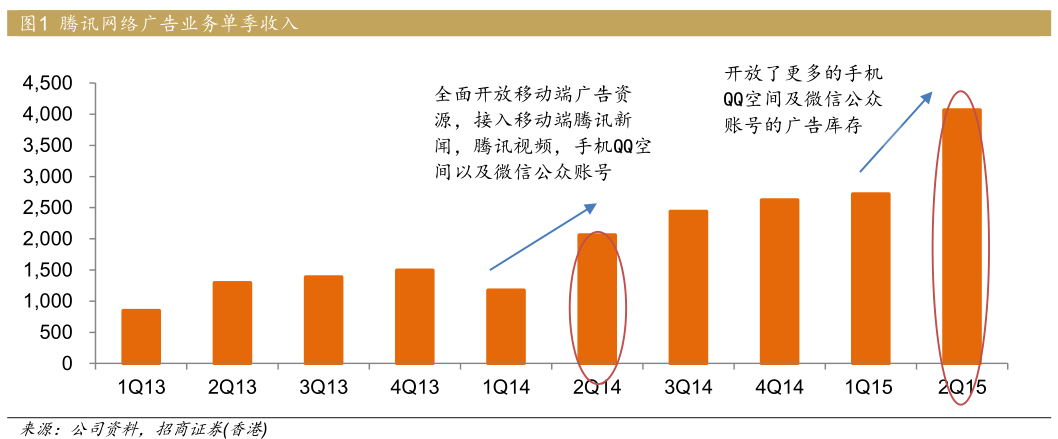

腾讯网络广告业务近两年来有2个重要的里程碑,第一个是在2014年2季度,腾讯全面开放移动端广告资源,接入移动端腾讯新闻、腾讯视频、手机QQ空间以及微信公众账号。第二个是刚刚发布的2Q15,腾讯在本季内开放了更多的手机QQ空间及微信公众账号的广告库存。从1Q13以来腾讯广告业务的单季收入来看,我们可以很明显的发现腾讯广告业务单季收入规模在这两个阶段都分别明显上了一个台阶。在这两次里程碑的背后实际上是腾讯在移动广告方面持续积累的结果,具体体现在1)多款移动端产品活跃用户达到行业第一或第二的位置,为移动端积累了巨量流量及丰富的广告库存;2)在大数据及精准投放技术的支持下,广点通广告平台的投放效果不断提升。

优质广告资源

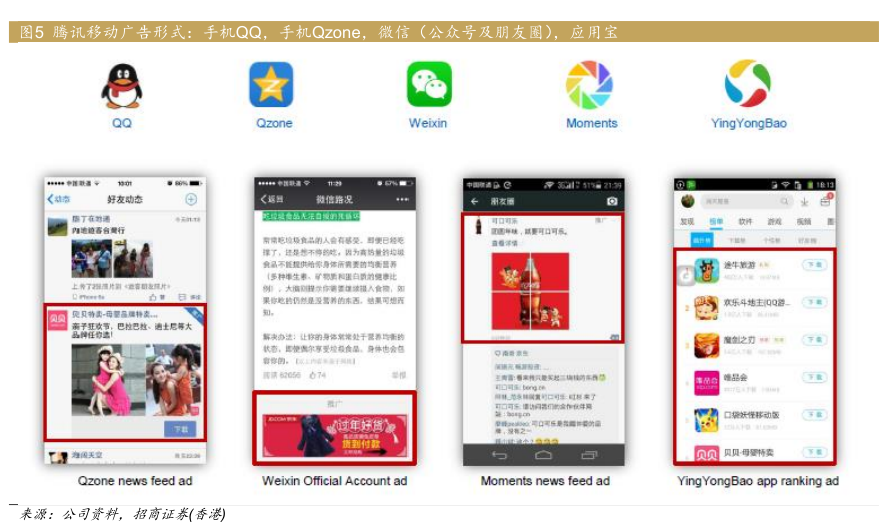

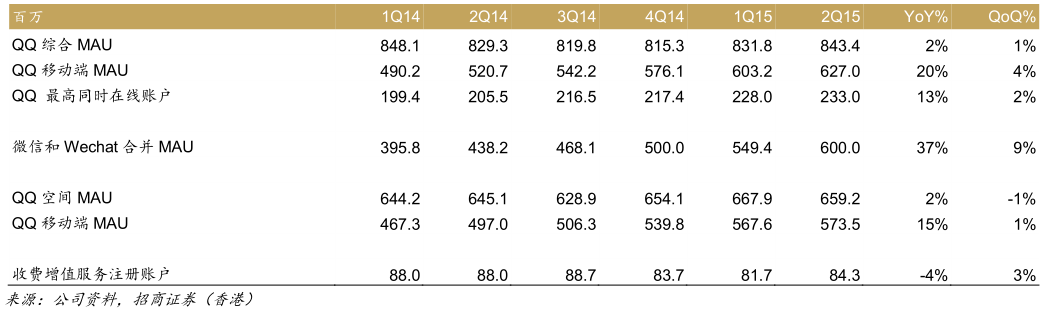

腾讯是目前中国互联网行业中拥有最优质移动广告资源的公司。腾讯的核心广告资源主要包括腾讯视频、腾讯新闻、手机QQ、微信(公众号及朋友圈) 、手机QQ空间、QQ音乐、应用宝、腾讯手机管家以及手机QQ浏览器。目前这些移动端应用均成为了中国移动互联网行业内活跃用户第一或第二的应用。值得注意的是,我们相信目前腾讯已经开放的移动广告库存仅仅是全部潜在移动广告库存的一小部分,其中优质的微信朋友圈资源尚未大规模开放,手机QQ空间以及微信公众号也仅是部分开放,而腾讯手机管家则并未开放。

精准投放

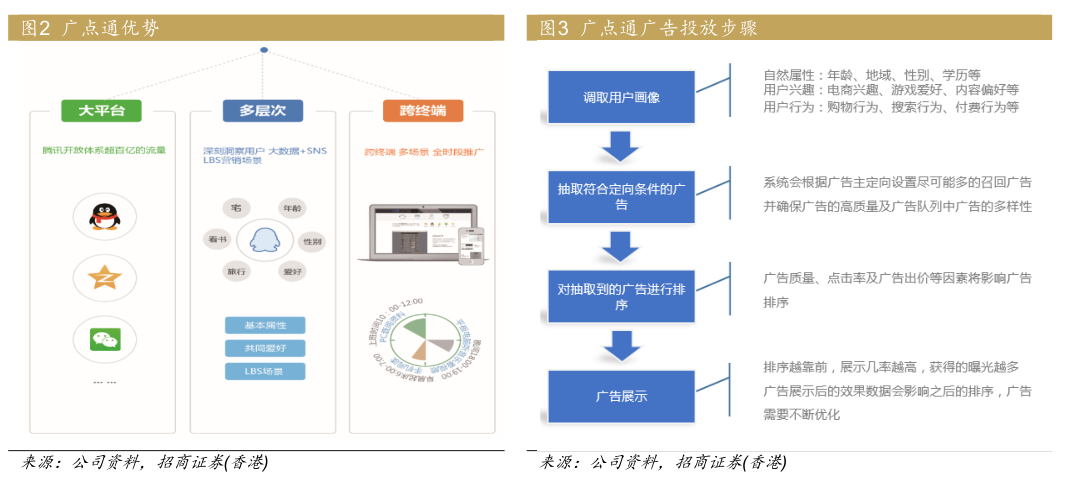

广点通是腾讯旗下自营的广告平台,依托于腾讯海量优质流量资源,给广告主提供跨平台、跨终端的网络推广方案,并利用腾讯大数据处理算法实现成本可控、效果客观、智能投放的互联网效果广告平台。由于腾讯各类产品的全面覆盖,腾讯用户属性维度很广,不同年龄段、不同收入水平、不同地域以及不同受教育程度的人群均在使用腾讯的产品。受益于广点通跨产品推广的能力,广告主通过简单的步骤就可以将广告投放在腾讯覆盖的大部分已开放广告资源的产品中,并获得可观的展示量。除了腾讯自有的产品系统,广点通还有移动广告联盟,广告主可以通过广点通移动广告联盟将广告投放至接入广告联盟的第三方应用中。

内容+连接

随着移动广告业务的成熟,腾讯的长期战略已经非常清晰,即内容+连接。在内容端,虽然游戏业务放缓趋势明显,但是从更加宏观和长期的角度来看,游戏实际上是腾讯大内容(或大娱乐)体系中的一部分,也是最为成熟的一部分。腾讯一直以来已经在游戏以外的内容领域做了一系列布局,包括腾讯文学、腾讯动漫、腾讯视频、腾讯新闻以及腾讯音乐。在娱乐内容领域的布局使腾讯手中拥有大量优质的IP,包括游戏IP,影视IP,文学IP以及动漫IP,这些IP资源的相互转换以及向上下游的延伸将能够创造出不限于游戏的可观的且可持续的经济价值。内容层面长期来看的货币化出口包括游戏、内容付费(会员、票房)以及广告。

在连接端,腾讯将在连接人和人的基础上进一步连接人和服务。通过微信和手机QQ,腾讯已经成功在电商、本地生活服务、出行、娱乐、房地产、健康、旅游以及金融等方面建立了连接。通过自营、合作及投资,腾讯也成功在O2O领域建立起了势力范围。最终腾讯将通过支付完成整个交易的闭环并完成货币化。

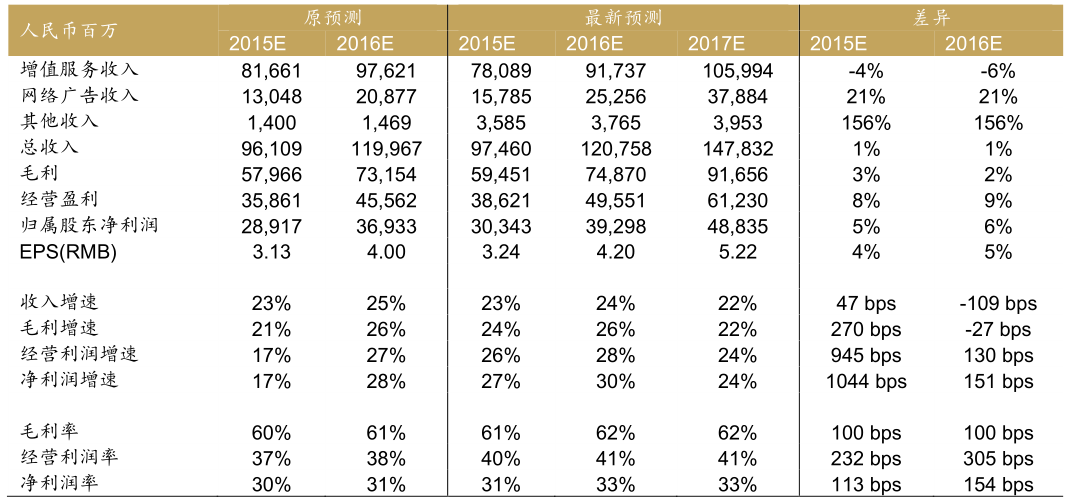

表1:盈利预测调整

我们下调了2014-2016增值服务收入主要因为更加保守的端游收入预测。我们上调了网络广告的收入以反映我们对网络广告更加乐观的预期。与市场相比,我们在毛利率方面更加乐观,主要因为移动广告业务的高毛利率贡献以及越来越大的收入占比。

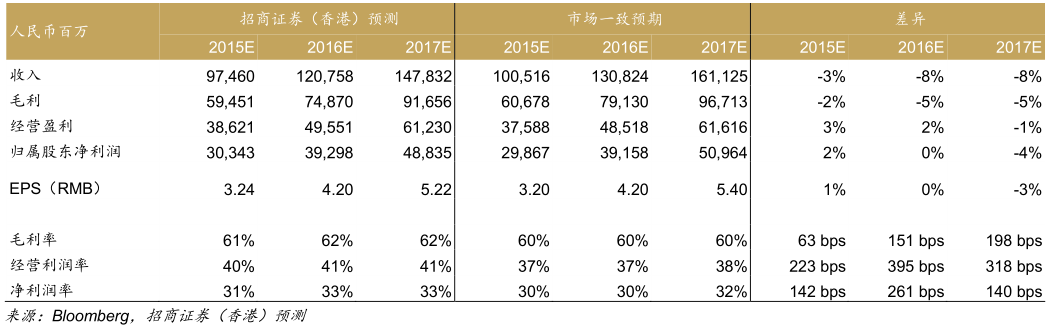

表2:招商香港预测 vs. 市场一致预期

表3:财务数据

表4:财务数据

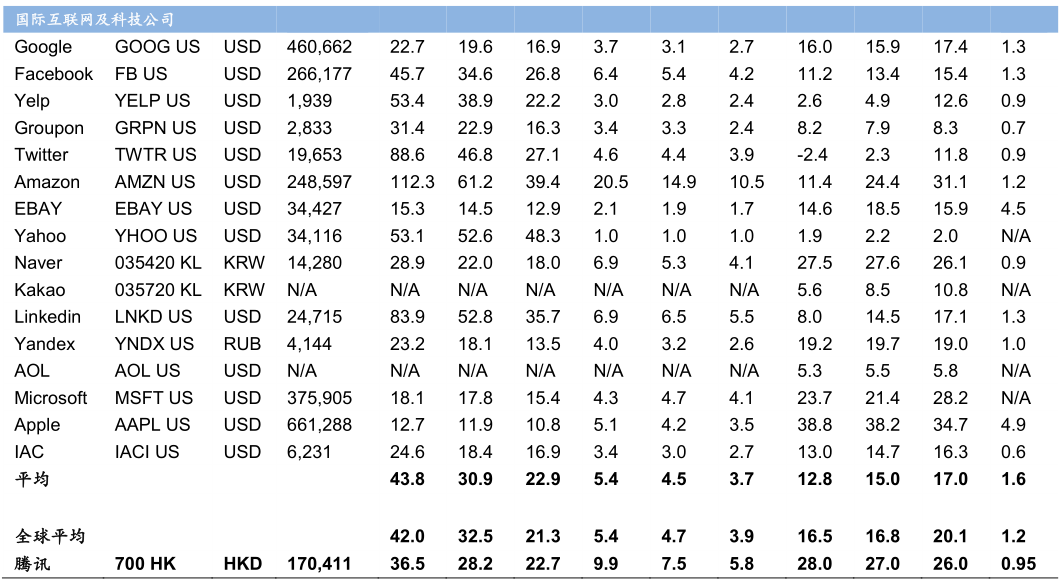

表5:国内及海外上市互联网公司估值对比

(招商证券)