下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

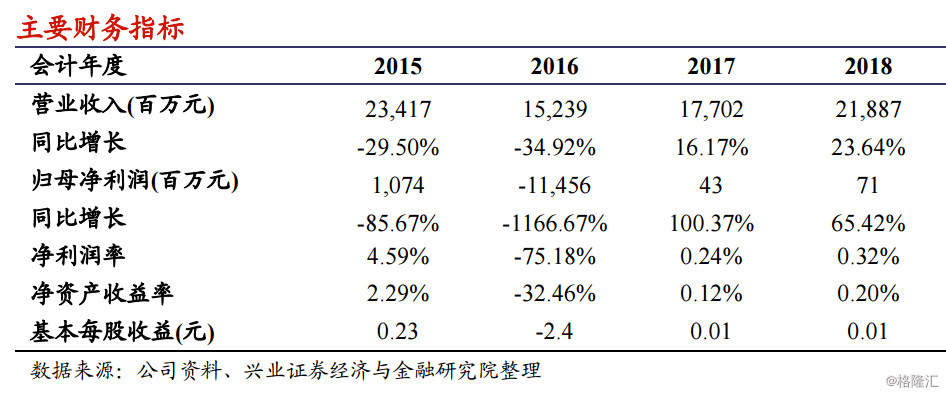

营业收入持续增长,连续盈利,收入端表现超过国际同行。2018年经营环境持续改善,油价上行,Brent平均油价较2017年上涨31%,WTI上涨28%;全球上游勘探开发资本支出较2017年上涨7%。公司2018实现总营业收入219亿元,相比去年的175亿元增长25.1%;归母净利润70.8百万元,较去年42.8百万元增长了65.4%,海外市场逐渐显现规模效应。

四大板块业务收入增速明显,装备利用率优于国际平均。钻井平台作业天数增长23.8%,实现营业收入78亿元,同比增长22.2%;油田技术实现营业收入98亿元,同比增长40%;船舶业务实现营业收入27亿元,同比增长10.7%,自有船队作业天数增长6.4%;物探勘察作业量增长,实现营业收入16亿元,但由于收入在数据销售时确认,收入增速略有下降2.3%。2018年装备和技术的收入分别同比上升15.6%和40.0%,装备和技术两大业务的协同一体化优势明显。

高成本进一步挤压毛利,成本管控压力大。2018年是油服行业的恢复期,伴随市场缓慢复苏,物料等消耗随作业量增加而增长,分包支出和经营租赁支出同比增加。为了满足客户和项目的需求,公司产生了很多升级改造和维修的费用,同时原材料价格上涨,人工费用提高也对成本管控造成了压力。公司预计在2019年将加大外包劳务和自有研发来控制成本,未来成本管控效果仍不明朗。

我们的观点:中海油田服务(2883.HK)隶属于中国海洋石油集团,是亚洲最具规模的综合型油田服务供应商,主营钻井、油田技术、船舶及物探勘察四大服务业务。2018年收入端增速超过国际同行,国际竞争力正在逐步提高。2019年全球上游油气资本性投资处于持续回升通道,油田服务行业将继续复苏,整体经营环境较2018年进一步改善。但服务价格回升缓慢,服务公司资源仍然相对过剩。伴随公司研发成果的有效转化和成本控制的加强,预计公司在2019年的业绩将持续向好。

风险提示:国际油价波动;产能过剩问题持续存在;项目落实不及预期。