下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

执信义行天下,缔造玻璃帝国。公司创建于1988年,以汽车玻璃业务起家,至今已逐步发展成为集浮法玻璃(2006~2018年复合收入增速36%)、汽车玻璃(2001~2018年复合收入增速16%)、建筑玻璃(2001~2018年复合收入增速23%)、太阳能玻璃(联营)等四大玻璃相关产业,成长为名副其实的“玻璃帝国”。

汽车玻璃:千亿级市场,国产崛起。我们测算2021年全球、中国汽车玻璃市场规模分别约899亿元、170亿元,其中全球、中国售后配件市场规模分别为141亿元、18亿元。行业集中度高(CR5超过80%),日系企业份额仍处于领先位置,但以信义、福耀为首的企业相比日本、欧美竞争对手在盈利水平上具备显著优势,我们认为多年的经验积累使得国产企业在产品、服务性价比持续提升,收入增长表现优于竞争对手。盈利水平之间的差异导致外资企业扩张意愿较低,而信义、福耀等企业却在海外加大产能扩张,我们认为实现反超只是时间问题。

浮法玻璃、建筑玻璃:期待冷修与竣工复苏共振。浮法玻璃和建筑玻璃均主要应用于地产竣工领域。1)供给:综合考虑冷修、复产、新点火产能等3方面因素,我们预计2019年玻璃供给基本持平,节奏上供给增速有望持续放缓;2)需求:考虑到新开工面积增速领先玻璃需求半年~1年时间,我们认为2019年玻璃需求增速或因地产新开工向施工传导存在回升可能。

信义玻璃:进击的玻璃龙头。1)单线规模效应(单耗、费用率低)以及较高的原片自给率使得公司盈利水平显著高于国内外竞争对手。2)公司历次在行业下行期/景气低位产能逆势扩张、精准卡位。在国内企业严禁新增产能环境下,公司通过港澳台投资背景(可参照、适用外商投资法,在中西部扩优质产能)、产能置换(淘汰原华尔润产线)、布局海外(享受税收/关税、能源成本、运费等优势)等方式继续拉开浮法玻璃产能领先距离,规划2020年底浮法玻璃日熔量较2017年底增加50%以上。

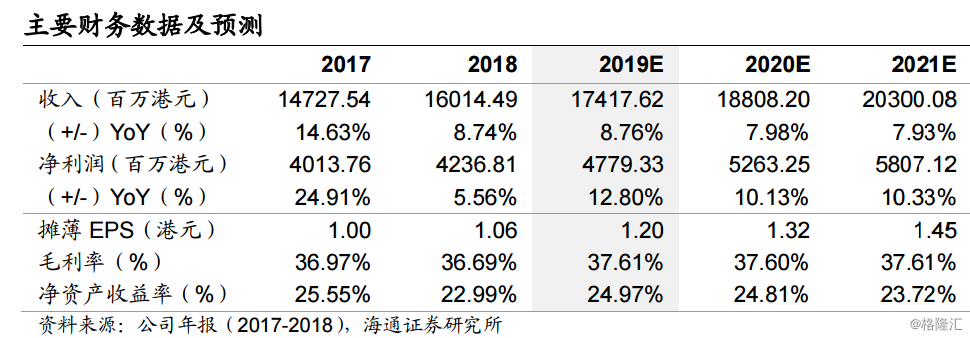

首次覆盖,给予“优于大市”评级。短期来看公司将受益于纯碱价格转弱带来成本改善;公司玻璃生产线均采用清洁能源作为燃料,中期有望受益于行业环保政策带来的份额提升;公司有望凭借规模优势和精准卡位获得稳定增长。公司现金流充沛,长期维持高分红率,2019年4月1日收盘价对应股息率5.71%;前期重要股东增持+公司回购股票,认可公司投资价值。我们预计公司2019-2021年EPS分别约1.20、1.32、1.45港元,参考可比公司,给予2019年PE9~11倍,合理价值区间10.80~13.20港元。

风险提示。1)中美贸易战不确定性;2)地产竣工回升不确定性;3)成本端变化不确定性。