下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

截止到4月1日收盘,作为我贝塔投资的部分,以中证500和沪深300宽基指数基金为组成部分的$悄悄盈组合,收益率突破了24.44%。

要知道,这可是一只追求市场平均收益率的纯贝塔投资唉,这个收益率已经突破了我对阿法尔年度收益率的要求。这里面其实说明了两个问题,一是市场触底后,这一轮行情的持续和火热;二是散户只要不贪心,稳定跑赢80%的投资者是可以的。

也正是因为这两个原因,这段时间跟投悄悄盈的朋友不断私信我,问我操作思路和定投思路。今天仅以此文一并回答。

先给大家抛出来两个问题,如果你能想明白的,以后不看我的研究,我觉得你也可以盈利。

第一个问题:低估值+资金持续流入=股价(指数)上涨

这个公式成不成立?

第二个问题:科创板和注册制对市场最根本的改变是什么?

各位自己想,我也给出我的思考和答案,仅供参考。

一、低估值+资金持续流入=股价(指数)上涨 公式是有效的持续的

从美国还是中国A股看,每一次牛市的起步都是在估值底部,毫无一例例外。在长期的下跌或者重大事件的突然暴跌后,嗅觉灵敏的风险资金开始大量涌入,进而催生股价、指数走牛。

这是上证指数的月线截图,从这张图可以很清晰的看到2007年和2015年这两轮大牛市,指数的上涨都伴随着成交量的不断放大,包括这一次牛抬头。

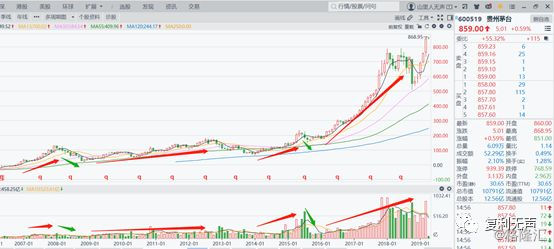

再来看两市股王$贵州茅台,这是贵州茅台自2004年9月以来的月k线图,可以很清楚的看到,贵州茅台股价的持续走高以及阶段性调整,跟成交量完全是一致的。

所以,到目前为止,低估值+资金持续流入=股价(指数)上涨 这一公式还是有效的持续的。

当然这跟我们的市场没有做空机制制衡也是有关的,也跟我一贯坚持的基本面价值投资是有关的。

二、目前两市和沪深300、中证500的估值和资金情况

可以很清晰的看到,目前上证TTM13.49倍的估值,沪深300TTM12.78倍,中证500TTM20.32倍,纵向横向比都不贵。

再看资金情况。我就不上图了,大家自己拉一下,这一次两市不过才3个月线连阳,但成交量放的特别大,3月份上证成交额8.3万亿,深证成交额10.29万,两者合计18.59万,已经创下了2016年以来的新高。如果细分这里面的资金,北上资金、QFII、保险、机构,以及普通投资者,有机会未来我查下各自的权重数据,不过基本可以确认,散户在这个阶段的比重是低于历史平均的。

所以,从这个角度看,可以说两市行情仍然处在起步阶段,机会大过风险。而作为两市主要基础指数的沪深300和中证500,仍然是充满了机会的。

三、科创板、注册制从源头上增加优质公司的上市可能

坦白的说,科创板和注册制到底怎么搞,我目前为止还不知道。但我能够洞察到的一点是,更加宽松的进入和更加严格的退出。

我们来看一下上交所公布的科创板5套市值指标。具体为:(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元;(二)预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年研发投入合计占最近三年营业收入的比例不低于15%;(三)预计市值不低于人民币20亿元,最近一年营业收入不低于人民币3亿元,且最近三年经营活动产生的现金流量净额累计不低于人民币1亿元;(四)预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元;(五)预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果,并获得知名投资机构一定金额的投资。医药行业企业需取得至少一项一类新药二期临床试验批件,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

这样的标准,再加上注册制的实施,我们可以确信,会有大量的优质公司选择在科创板和A股主板上市,我们那88家在纽交所上市市值达1.4万亿美元的独角兽们,也会回来。这无疑为科创板、主板都将带来更多优质的企业。

四、沪深300和中证500的门槛是长牛最好的保障

我们知道,要入选沪深300和中证500的成分股,简单理解就是上市1个季度,且非ST、*ST 股票、非暂停上市股票,前300市值入选沪深300,301-800入选中证500,在这个基础上,宽基都还是有门槛的。以中证500为例,他选择成分股的门槛:1)在样本空间中剔除沪深300指数样本股及最近一年日均总市值排名前300名的股票;2)将剩余股票按照最近一年(新股为上市以来)的最近一年日均成交金额由高到低排名,剔除排名后 20%的股票;3)将剩余股票按照最近一年日均总市值由高到低进行排名,选取排名在前500 名的股票组成中证 500 指数样本股。

同时,成分股的定期和临时调整机制也非常有效:1、定期调整:中证 500 指数每半年调整一次样本股,样本股调整实施时间分别为每年 6月和 12 月的第二个星期五的下一交易日。每次调整的样本比例一般不超过 10%,样本调整设置缓冲区,日均成交金额排名在样本空间的剩余股票(剔除沪深 300指数样本股及最近一年日均总市值排名前 300 名的股票后)前 90%的老样本可参与下一步日均总市值排名;日均总市值排名在 400 名内的新样本优先进入,排名在 600 名之前的老样本优先保留。定期调整时,根据样本空间内股票的综合得

分设置备选名单,备选名单中股票数量一般为指数样本数量的 5%。

2、临时调整 :特殊情况下将对中证 500 指数样本进行临时调整。发生临时调整时,由最近一次指数定期调整时备选名单中排名最高的股票替代被剔除的股票。当样本股暂停上市或退市时,将其从指数样本中剔除。样本股公司发生收购、合并、分拆、停牌等情形的处理,参照计算与维护细则处理。

这个门槛就是最好的保证,一方面未来注册制放进更多优质个股(当然也会放进垃圾,但垃圾基本上都达不到两类宽基门槛),中证500和沪深300按照市值变化分别吸收更有效的成分股;另一方面,定期和临时调整机制,可以相对快速的剔除变质个股。这就为两类宽基在未来中国资本市场的改革中获取平均收益,走出历史长牛做出了最有效的保障。

五、现阶段两类宽基投资的策略和思路

如果你一直按照我悄悄盈的思路,今天定投完,基本上就是78%的高仓位了。大家私信我最关注的地方无非就是要不要兑现利润嘛!

告诉你我的答案,定投不止,我们还没盈够。为什么呢?很简单,除了我前面说的这4个方面之外,大家现在无非担心的短期上涨之后的回调,OK,最大可能市场由3176点回调10%到2858点,这应该是月成交额18.59万亿市场能接受的极限了,毕竟场外资金虎视眈眈。如果大盘回调10%,沪深300+中证500两个宽基均衡配置的话,应该也要回撤8%左右。看起来规避这个8%的风险好像还是值得一试的?真的吗?第一,大部分人根本不可能算出来市场,不然这市场就是数学博士的菜市场了;第二,即便你算出来,大部分也都执行不到位;第三,一买一卖交出去的手续费也要占到成本的0.7-1.3%之间,计算利润的话就要去掉1-2%,实际上规避的6%回调风险;第四,这是最重要的,趋势已经发生改变,看看我之前连续发布的《再见3000点,哦不,再也不见》、《大盘咣当一下,还挺吓人》,善意提醒多少,可是很多人还在用熊市思维考虑问题;一定要认识到、看清楚,这是牛市,在趋势没有发生改变前,不要去担心下跌,而是最大限度的把握难得的投资机会。

所以,我的态度很明确,悄悄盈也好,两个宽基也好,一份不减!如果非要问我持有多久,非要加一个期限的话(请用至尊宝的口气读出,期=企),10年!