下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

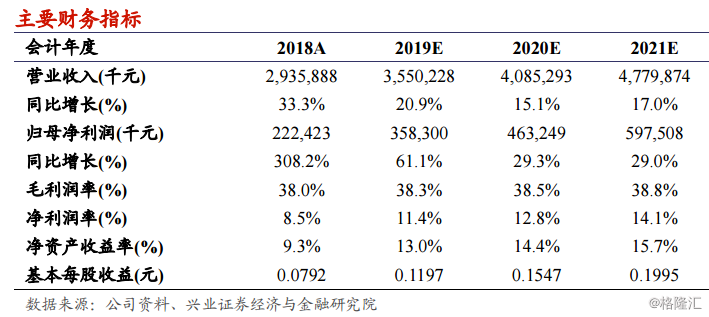

2018年业绩符合我们的预期,收入创历史新高:2018年公司收入同比增长33.3%至29.36亿元人民币,创历史新高,其中中国市场同比增加36.5%至10.84亿元,伊拉克市场同比增加36.9%至11.7亿元,其他国家市场同比增长23.2%至6.81亿元。与此同时,公司的毛利率、销售费用率和管理费用率同比都有减少,公司的息税前利润同比增加增加36%至6.44亿元,公司财务费用高企,达到3亿元人民币,2018年公司收回惠博普持有的伊拉克项目的40%股权,公司的归属股东应占的利润同比增长3倍至2.224亿元,和我们的预期一致。每股派息0.01元,略超市场预期。

在手订单也创历史新高:截至2018年底,公司的在手订单达到48.6亿元人民币,达到历史新高,海外市场订单为36.37亿元,其中伊拉克订单额为31亿元,预计将在两年之内交付完成,中国订单为12.23亿元,中国订单作业时间较短,因此在手订单对公司2019年的收入提供极大保障,目前中国的非常规气田开采开始加速,且部分作业价格开始提升,伊拉克项目盈利能力有进一步改善空间,我们预计公司的未来盈利能力将会逐步提升。

我们的观点:安东油田服务(3337.HK)是中国领先的独立一体化油田工程技术服务供货商。2018年公司的收入略超我们预期,我们提高了公司的收入预测,预计公司2019-2021年营收分别为3,550、4,085和4,780百万元,归母净利润分别为358、463和598百万元,基本每股收益分别为0.1197、0.1547和0.1995元,2019年3月25日股价对应的P/B分别为0.88、0.76和0.64倍,维持“买入”评级,并提高目标价至1.43港元(原先是1.35港元)。

风险提示:国际原油价格波动;坏账风险;国际政治风险。