下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:增持

目标价:1.36港币

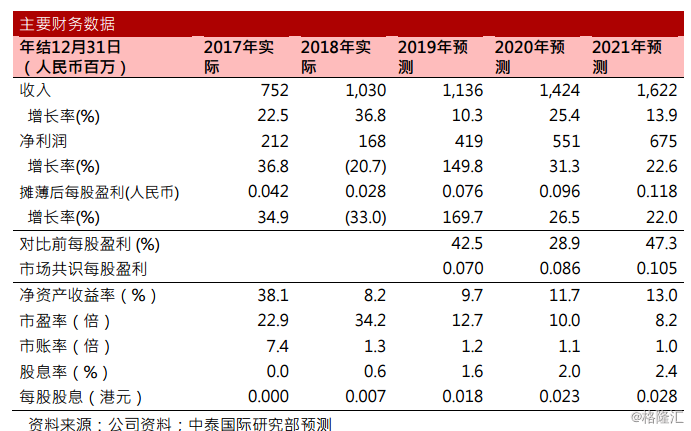

2018核心净利润上升43%

希望教育2018年收入10亿人民币,同比上升36.8%,其中学费收入同比上升37.6%,住宿费及其他收入同比上升33%,复合市场预期。撇除上市开支3400万人民币以及购股权开支1.2亿人民币,公司2018核心净利润为3.1亿人民币,同比上升43%。2018毛利率45.4%,同比下跌2.4个百分点,低于预期。主要由于公司正在为四川天一学院升格成为本科院校进行准备,增加生均固定资产配备以及增加师资队伍;以及公司调整整体师资薪酬。2018年师资和折旧开支为2.5亿人民币,同比上升55%。2018/2019学年新招31000人,总在校生86000人,比上一个学年上升43%以及14%。

于贵州拓展版图

3月8日,公司宣布以7000万人民币收购贵州大学科技学院100%权益。学校现有在校生超过9000人。根据网上资料,科技学院每年学费约12000元,住宿费每年900-1100元。学校2018年底净利润1534万。这是希望教育在贵州省内的第三所学校,进一步巩固龙头地位。预计新学校将在2019年下半年并表,我们预计科技学院2019年为集团贡献收入4000万人民币。

盈利预测及估值

我们相信在政策鼓励下,希望教育的2019学生人数增加到96937人。预计公司2019E收入11.4亿人民币,同比上升10.3%。净利润4.2亿人民币(包括员工期权摊销费用),核心净利润4.3亿人民币,同比上升38%。我们上调目标价至1.36港币,相等于2019E15倍市盈率(核心净利润)。评级“增持”。