下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

19年开年之后,全球股市大涨,到处都是一片红火景象,用我最喜爱的人民艺术家宋丹丹老师的一句话足以形容“那真是锣鼓喧天,鞭炮齐鸣”,我大A股更是借势一举冲上了3000点,那么在如此火热的股市大涨背后,全球经济究竟是怎样的一幅光景呢?

无论是哪个经济体,我们在探讨其经济表现时首先会看经济的三架马车,即投资、消费和进出口。以我国为例,18年经济的下滑主要表现为受中美贸易摩擦影响导致的进出口数据断崖下跌,高房价对于居民消费形成挤压,投资虽然在年底呈现出反弹趋势,但独木难支,经济如期滑落到6.6的“合意区间”。

今年开年以来随着中美贸易摩擦趋于缓和,中央政府加码新基建,以及央行加大对实体经济支持带来了流动性宽松,市场对经济信心企稳,但工业企业利润负增且跌幅扩大,社融中中长期企业贷款继续下滑,实体对经济的信心依然没有回升。消费需求低迷,地产销量继续下滑,上半年经济大概率继续探底,今年全年GDP增速大概率会继续回落,中国如此,世界其他主要经济体的经济表现如何?

1

美国经济回顾

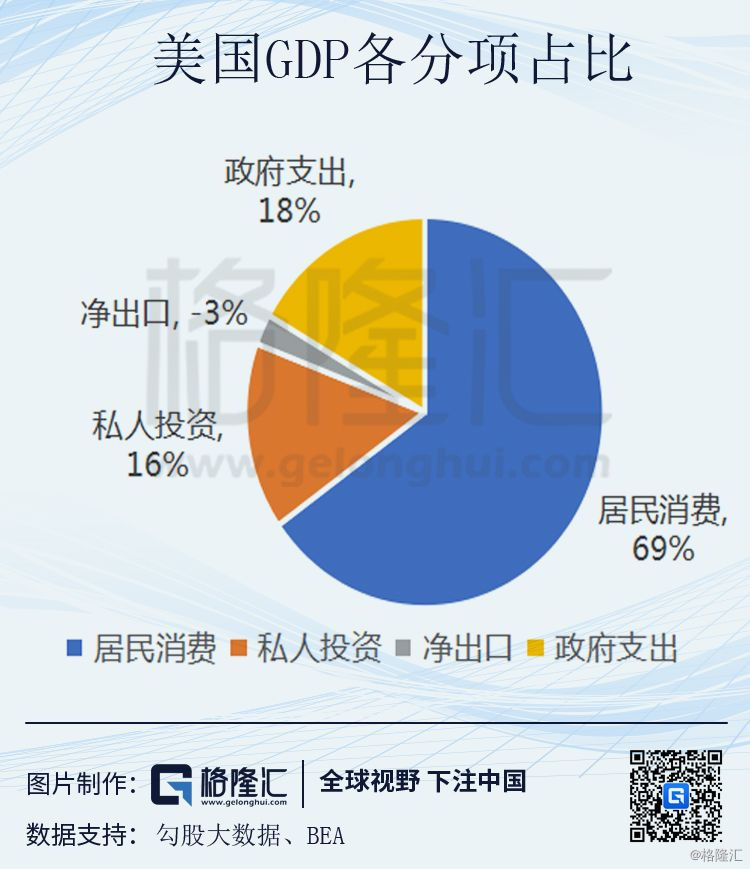

美国作为全球最大的经济体,可谓一举一动都牵动着世界各国的心。2018年1月份美国1.5万亿美元所得税减免计划生效,刺激第二季度经济加快增长。受较低的税收及强劲的劳动力市场影响,美国消费者支出同比增长4%,为GDP贡献了2.57%;出口大幅上涨,净出口为当季GDP增速贡献了1.22%;政府支出增速达2.1%,为GDP贡献0.43%。实际GDP年化环比4.1%,创近四年新高。

然而随着减税红利见底,叠加贸易摩擦,美国经济在下半年出现了下滑。三季度美国本土需求强劲推动进口微幅反弹,但出口拖累经济增长,为当季GDP增速抹去1.91%,同时,受进口关税影响,企业设备支出增长3.5%,为两年来最慢增速。

现阶段表现和展望

我们知道美国经济中居民消费所占比重最大,近70%,是美国经济重要的同步指标。

从零售数据看,美国的零售销售同比在18年7月冲上了6.62的历史高点,随后出现断崖下滑,18年12月,零售销售仅为1.65,一月份零售数据反弹至2.28,但整体仍处历史低位。根据美国密歇根大学消费者信息指数看,18年3月开始消费者信心指数出现下滑,到19年1月下滑到91.2的历史低点,在2月份反弹至95.5,但整体低于18年平均水平。

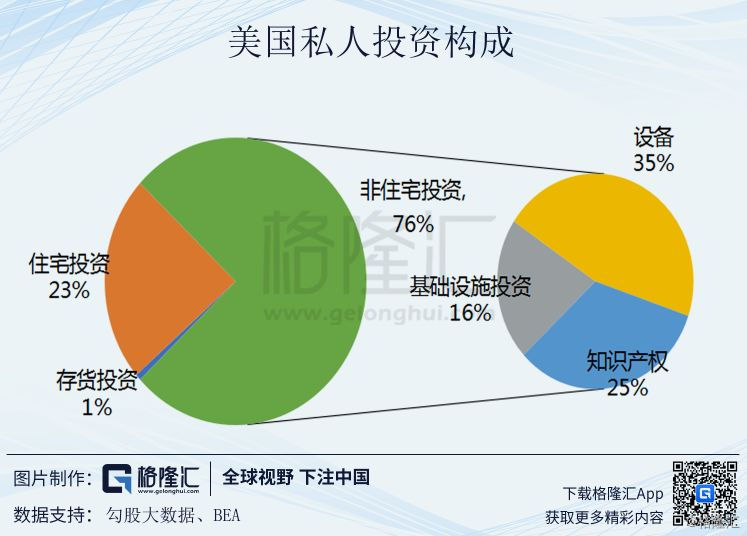

美国GDP的第二块是私人投资,通常包括住宅投资、非住宅投资和存货投资,其中非住宅投资占比76%左右,包括基建投资,设备投资和知识产权投资三大类。存货和住宅投资是重要的先行指标,非住宅投资类则似于中国的制造业投资,是经济的同步甚至是滞后指标。

美国GDP的第二块是私人投资,通常包括住宅投资、非住宅投资和存货投资,其中非住宅投资占比76%左右,包括基建投资,设备投资和知识产权投资三大类。存货和住宅投资是重要的先行指标,非住宅投资类则似于中国的制造业投资,是经济的同步甚至是滞后指标。

存货投资占比虽小,但是经济重要的领先指标,每轮经济衰退前基本上存货都已经开始下行,2018年下半年存货投资出现了反弹,短期来看,美国的经济韧性仍强。

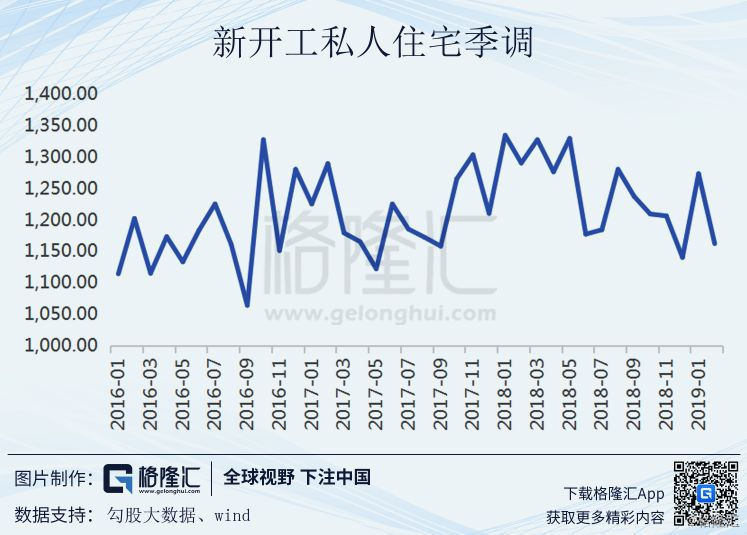

住宅投资方面,18年美联储4次加息,导致按揭利率不断抬升,美国房地产在去年下半年开始明显走弱,地产销售数据出现了明显的下滑,18年11月出现短期反弹,但在今年1月份又重新开始走弱。

房地产销售数量是新开工私人住宅数的领先指标,自18年中旬后,新开工住宅也呈现出了显著的下滑趋势,在新建住房销售回暖后的两个月19年1月份开始出现反弹,但在2月份新开工住宅却再度回落,从销售数据推算,未来新开工住宅下行趋势仍强。

当前的房地产市场虽不乐观却远不至于危机这么严重,从房价涨幅和房地产空置率来看,美国房地产的泡沫并不算大,因此短期内出现08年那样次贷危机的概率并不高,如果联储在年内继续加息,楼市大概率会进入下滑通道。

非住宅投资方面,我们前面提到,美国的非住宅投资类似于我国的制造业投资,从美国制造业现阶段的表现来看,1月份制造业和耐用品的新增订单纷纷反弹,指向美国制造业投资回暖。

然而从近段时间的PMI指数来看,美国制造业PMI已连续28个月扩张,虽仍位于50荣枯线上方,但扩张速度逐步放缓。美国ISM制造业PMI指数从2018年8月开始下行,从61.3降至2018年12月的54.3。2019年初虽小幅回升至56.6,但2月份再度下滑至54.2,低于预期的55.8,创2016年11月以来新低,因此未来美国制造业投资的景气度并不乐观。

美国政府支出是经济的滞后指标,大概滞后GDP两年左右,主要用于对冲经济下滑。从14年开始,政府消费支出和投资不断上涨,进入18年后上涨幅度更大,政府对于经济的干扰程度不断加大。

进出口方面,由于美国是以逆差为主的国家,进出口则主要表现为经济的反向指标,但是我们可以看到美国的进口数据在18年下半年出现了明显的回落,19年进口数据能否企稳也具有很大的不确定性,反映了国内需求的走弱。

出口数据直线下滑,对其前两大贸易出口国加拿大和墨西哥在18年10月后出现大幅下滑是主要原因,一方面反映了贸易关系的紧张,一方面也反映了其主要贸易国需求走弱。

近两日10年国债收益率创下了历史的新低,美债3个月和10年国债收益率出现倒挂,国债收益率倒挂反映了投资者长线投资的信心减弱,经济长期增长的潜力难以支撑短期的高利率,投资者对未来收益期望下降,市场对美国经济前景的担忧进一步加深。

但庆幸的是,从美国的失业率来看,数据依然处于历史低位,虽然在今年1月份数据有所反弹,但二月份重回到3.8,且值得注意的是,工人的平均时薪在不断上涨,因此短期来看,美国的就业压力不大。

通过对美国经济数据的全面解构,我们看到在经历了18年上半年的高速增长后美国经济出现了增长乏力的状况,GDP出现连续两个季度的下滑。近期的经济数据又是纠结的,一方面存货投资和失业率数据依然有支撑,另一方面消费增速处于历史低位、制造业和外围经济增长放缓,房地产呈现下滑态势,经济不确定性加大。从当前看,美国经济韧性仍在,但本轮增长或已见顶,未来大概率会继续放缓甚至出现下滑。

2

欧洲

经济回顾

得益于欧央行宽松的货币政策、欧元区的财政和劳动市场改革以及黑天鹅落地后,市场信心修复,2017年欧洲经济强劲复苏。市场对欧洲经济充满希望,欧洲央行也做好了退出QE的准备,甚至要开始讨论加息的进程。但2018年欧洲经济表现却让人大跌眼镜。首先是欧元区制造业PMI指数在2017年12月达到60.6的历史高位后便开始一路向下,2019年3月数据已经降至47.6,跌破荣枯线,创下了2013年4月以来的最低值。

欧元区GDP增速也在一路下滑,从2017年4季度的2.5,跌至2018年四季度的1.3,是2014年三季度以来的最低值。

现阶段表现和展望

从本轮下跌的具体表现来看,欧元区经济的下滑主要源于欧盟三大经济体德法意三国的经济表现不佳,而立陶宛、西班牙和芬兰等国在18年却呈现出逆势回升的态势。

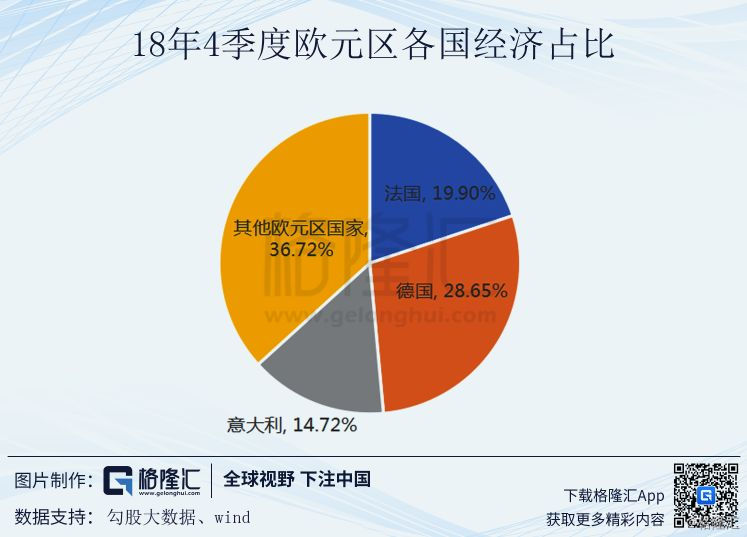

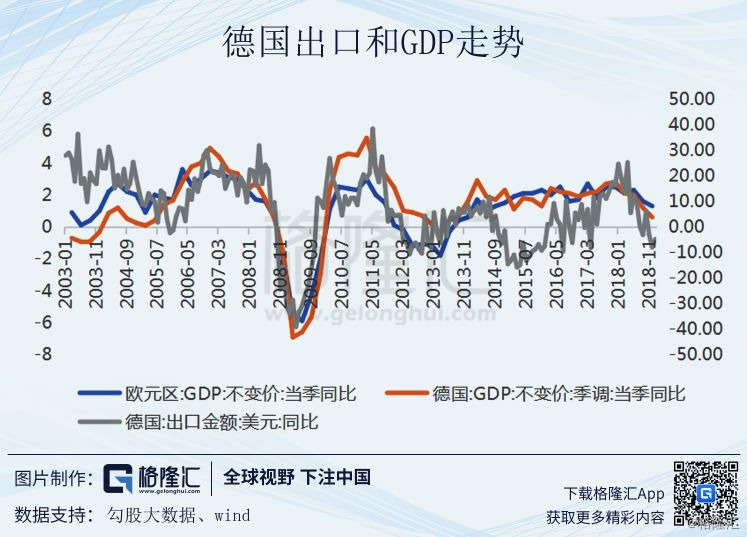

我们知道欧盟是高度外向型的经济体,欧元区经济的景气程度与出口走势高度相关,德国是欧元区第一大国,GDP占欧元区经济的比重近30%。

德国贸易依赖度超过85%,其他核心国中法国、意大利和西班牙的外贸依赖度均接近60%。因此出口对于欧元区的GDP具有至关重要的意义。

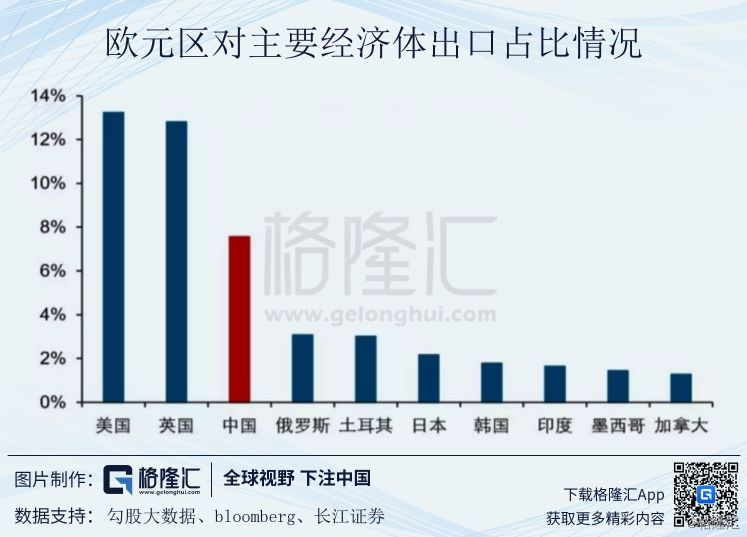

美国、英国和中国是欧元区的前三大出口国,2018年以来,欧元区出口下滑,主要缘于对美国和中国出口回落。

具体来看,1月至5月,欧元区对英国出口表现相对平稳,对美国出口下降两个百分点,而对中国的出口增速则从16.2%下滑至-1.1%,拖累欧元区总出口增速大幅下跌。虽在十月份大幅反弹至19%,但随后又在12月份迎来暴跌。未来随着美国经济增长见顶,外溢效应减少,中国经济继续探底,欧元区的出口难以出现大幅改善。

本轮欧元区经济的“意外”下滑,除了中国和美国等外围因素外,核心经济体的内部问题也很突出。德国受欧盟汽车排放新规影响汽车行业降至负增长,汽车行业在德国GDP中的增长约为4%,对GDP形成了一定的冲击。

法国因为燃油税上调及此前的一系列矛盾爆发,引发了席卷法国的“黄背心”运动。骚乱对法国18年4季度的消费形成了巨大的冲击,继而拖累GDP增长。

18年9月以来,为了兑现竞选承诺,意大利民粹主义政府计划在新一财年的预算案中将赤字目标上调至2.4%,与欧盟委员会产生明显冲突,欧盟要求的赤字率为0.8%。意大利对此表态强硬,欧盟对意发出警告。如果事件继续发酵,意大利或威胁退出欧盟,鉴于意大利在欧盟的地位退欧不太现实,但由于欧央行、德国法国等欧盟主要国家持有大量意债,避险情绪增加或会引发意大利国债收益率飙升,继而诱发偿付风险,引发欧洲金融体系的动荡。

不只是法国、意大利,民粹主义席卷了整个欧洲,德国总理默克尔也放弃了连任计划,承诺在本届任期结束后退出政坛。无法忍受经济结构性改革带来的阵痛,或许会使欧洲进入长期发展停滞的状态。

此外17年迅速恢复的消费数据在18年也未能得以延续,在18年下半年一再触底,消费信息指数自17年12月连续下滑且褪势不减,未来消费的表现不足以挽救欧元区的经济下滑。无论是内部因素还是外部因素,欧洲似乎都难以在短期内走出困境。

3

日本

经济回顾

17年随着美国、欧洲经济回暖和中国经济企稳,日本外需回暖,在外需的带动下,日本经济实现了1.9%的增长,创13年以来的新高,然而好日子没过两天,日本经济在2018年再次放缓,三级季度GDP同比增速直接转负。

经济表现和展望

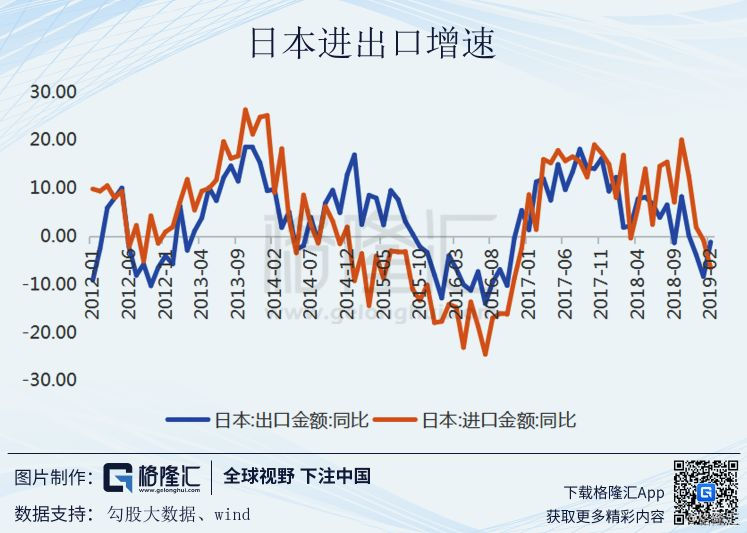

18年下半年日本出口增速下滑严重,全年出口增速从2017年的7%直接下滑至3%,进入19年后出口同比增速直接转负。进口增速明显回落,指向国内内需减弱。

从出口主要贸易伙伴来看,日本对中国的出口下滑最为严重,从这个角度看,日本在18年下半年的下滑似乎又于中国密不可分。

由于日本工业生产中外需占比较高,因此外需的放缓也导致了工业生产放缓,从工业生产指数看,制造业工业生产指数从18年三季度开始急剧下滑。

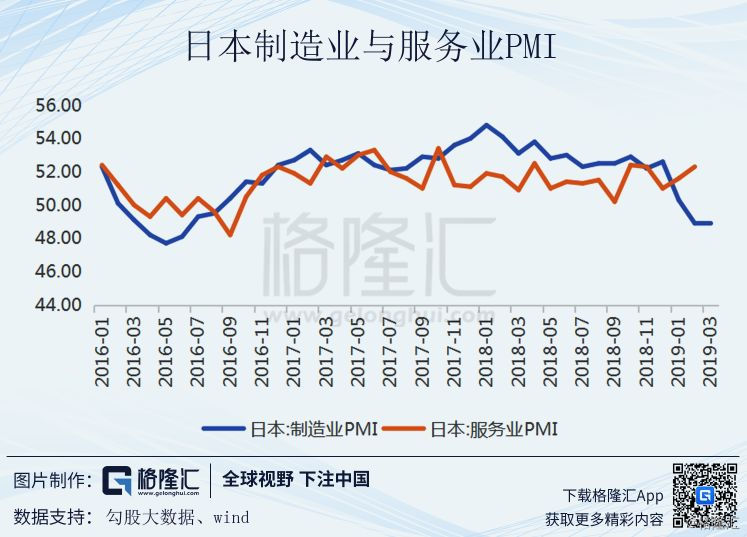

日本制造业PMI也从去年12月开始出现下滑,近两个月跌破荣枯线。指向制造业生产景气程度下降。

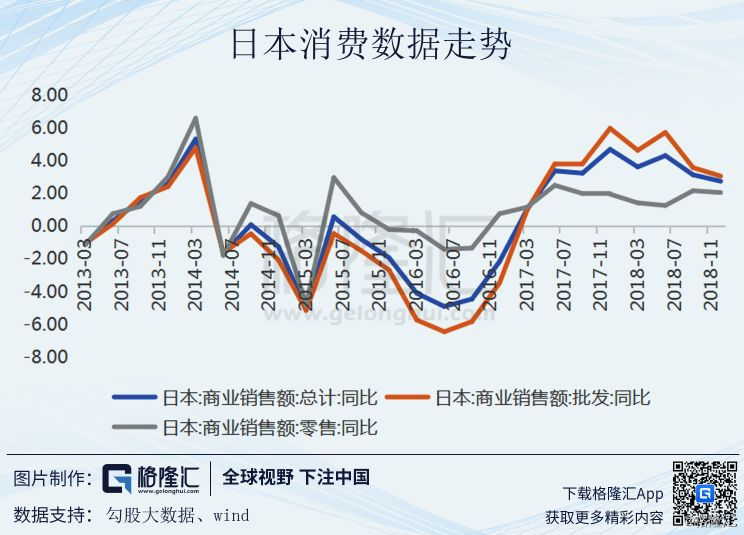

外需放缓的背景下消费能否撑起经济增速?从日本商业销售额来看,销售总额在17年底走出了14年以来的最高点后出现下滑。商品零售同比在17年中旬后出现回落,但在18年下半年有小幅回升,从历史数据看,当前的消费数据虽有下滑,对经济具有支撑。

然而日本的通胀萎缩依然严重,尽管日本超宽松的货币政策已经持续了很多年,但通胀水平依旧十分低迷,CPI和核心CPI同比在18年下半年再次出现下滑。在通胀低迷,全球经济下行的背景下,日本短期内仍无法退出量化宽松。

另一方面,日本的国家负债额在18年底已经超过了1100万亿元,政府债务占GDP的比重超过220%。近几年日本政府依然未能解决自身的债务问题,反而越陷越深,为平衡政府的财政收支,19年10月日本将再次推出消费税,从以往的经验来看短期或因为“抢消费”效应拉升消费,但政策落地后将会对消费和投资造成一定程度的打击,甚至拖累经济下行,因此19年日本经济难以呈现出亮眼的表现。

4

结语

从几大经济体近期的表现来看,美国经济韧性仍在,但本轮经济增长已经见顶,如果未来不降息,经济或会走向下滑通道。而欧洲与日本经济则已先于美国进入了下滑的通道,经济在短期内都难以转向。

无论是美联储在三月议息会议上超预期的“鸽派发言”,欧央行推迟加息并宣布将启动长期再融资操作(TLTRO—III),还是日央行“若日本经济失去通胀迈向2%这一央行目标的动力,日本央行会考虑进一步的货币宽松政策”的表述都意味着新一轮宽松时代的到来,因此在这个时候,谁都没有资格“嘲笑”美元。

另外在全球经济下滑的背后我们也应该注意到以下两点问题。

一是关联性,产业链的形成将全球经济紧密的联系在一起,作为全球第二大经济体的中国对世界经济的外溢效应也越来越大,中国经济的走向无论对欧美还是对日本的影响都至关重要。

二是结构性,当下消费对全球经济的主导作用越来越强,无论是美国、欧洲还是日本随着基础设施的完善,耐用消费品的饱和,对于物质消费的增速都是下滑的,未来服务消费将逐渐成为社会消费的主流,在中国亦是如此。因此即使没有贸易战贸易增速放缓也是一个必然现象,轰轰隆隆的时代已经过去也必然会过去。