下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:中性

目标价:22.5港元

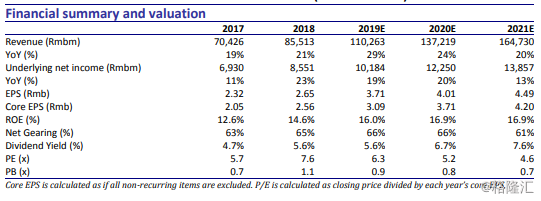

世茂房地产周二盘后公布业绩与我们预期一致,公司将2019年目标销售增长定在20%,与可比同业目标增速相仿。我们维持公司2019-2020年每股核心净利润预测值分别为3.09元(同比增长19%)和3.71元(同比增长20%),并新增2021年预测值为4.20元(同比增长13%)。我们更新公司目标价至22.5港元,并维持中性评级。

公司2018年营业额同比增长21%至855亿元,其中物业开发收入同比增长21%至809亿元,较我们预期略低4%,包含商业物业运营、酒店运营以及物业管理等服务在内的其他收入增长27%至46亿元。同期毛利率从17年的30.4%上升1.1个百分点至31.5%,较我们预期的31.4%略高0.1个百分点。扣除19亿物业重估收入以及22亿汇兑损失影响,归属股东的核心净利润同比上升23%至85.5亿,较我们预期略高0.9%,但较一致预期低7%。公司宣派末期股息每股0.7港元(17年为0.6港元),连同已付中期股息每股0.5港元(17年为0.4港元),令全年股息为1.2港元,同比增长20%,派息率基本稳定在略超40%,与我们预期基本相同。截至18年底,公司总有息负债增长25%至1142亿,净权益负债率略微上升2个百分点至65%.

公司于2018年完成合约销售额1760亿元,较2017年大幅增长75%,显著跑赢了板块的平均销售增速(18年约30%),改变了公司过去四年连续销售增速低于同业的态势,也令自己的规模排名从2017年的第16位晋升到全国第11位,主要受益于公司17年加大了土地储备购置力度以及布局较多的福建区域表现突出。公司将2019年销售目标定位2100亿元,同比增长20%,与可比同业目标增速相仿。公司预计2019年总可售资源可达3500亿元,并将目标去化率从2018年的65%下调至2019年的60%,并于今年前两个月实现累计合约销售金额同比增长26%至215亿元。

公司曾在上一轮行业上行周期2012-2013年将自己的销售规模推上了一个台阶,此后进一步的规模增长遭遇了14年行业下行周期,15-16年致力于去库存,17年才开始调整过来。公司2017年以来显著加大了土地投资,权益土地购置金额从2016年的300亿飙升到2017年的680亿,2018年前三季度继续购地450亿元,惟于四季度放缓了投资步伐以等待土地价格的进一步回软。公司2018年全年土地支出超过520亿元。与2017年不同的是,2017年的土地投资主要集中在一线(58%)和二线城市(30%),三四线城市仅占投资金额的12%,2018年这一比例上升至约50%,绝对额上升到超过250亿(17年仅约70亿)。截止2018年末,公司总土储面积达5500万方,权益土储面积超过3700万方,平均楼面价为5386元/平米,相当于2018年合约销售均价的33%。

我们维持公司2019-2020年每股核心净利润预测值分别为3.09元(同比增长19%)和3.71元(同比增长20%),并新增2021年预测值为4.20元(同比增长13%)。我们维持公司每股净资产值预测30港元不变,因应目前整体市场估值的上行将目标净资产折价从35%略微收窄至25%。我们对公司17年末在深圳龙岗240亿买下的综合地块(投资大、试讲长、自持面积多)以及2017-2018年下沉到三四线城市仍表示担忧。我们将公司目标价从19.5港币上调至22.5港币,对应1.8%上升空间,维持世茂房地产中性评级。