下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东兴证券

评级:强烈推荐

目标价:无

事件:

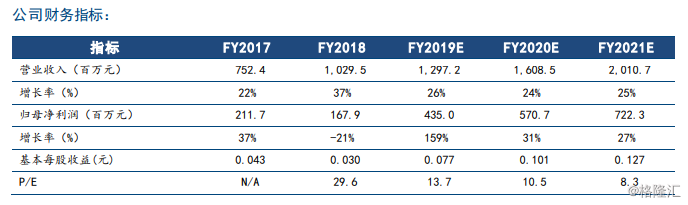

希望教育(1765.HK)发布截至2018年12月31日止年度业绩公告。报告期内,公司实现营业收入人民币10.3亿元,同比增长37%。公司录得净利润人民币1.7亿元,同比下降20%,扣除上市费用、以权益结算的购股权开支及汇兑损益后核心净利润为人民币3.1亿元,同比增长43%。基本每股盈利人民币0.03元,摊薄每股盈利人民币0.028元。

观点:

总招生数大幅提升,拉动营收加速增长。公司FY2018财年实现营业收入10.3亿元,同比增长37.2%,较去年同期增速大幅提升14.3个百分点。其中学费收入为8.5亿元,同比增长37.6%,是拉动营收增长的最主要原因;住宿费为0.9亿元,同比增长34.7%。

学校于2018 年内总招生数为 31,025 人,同比增长 42.99%,2017 年 12 月收购的四川托普职业技术学院贡献了其中 4,513 人的招生量;截至财年末,在校学生总数达到 86,033,同比增长 14%。

2018 年,学校的新生报到率达到 88.57%,同比增长 4.63%,其中本科报到率高达 97.52%,山西医科大学晋祠学院报到率达到 99.04%。

2018 年公司业务收入中来自原有院校的收入为 8.9 亿,内生增长率高达 19%,处于行业领先地位。目前院校已用床位约 8.6 万个,仍有可用床位约 11 万个,扩招空间较为充裕。

院校筹备升级拉低毛利率水平,其他收入拉动核心净利率小幅上升。公司本财年毛利率为45.4%,较上一财年降低2.4个百分点,主要是由于四川天一学院正处于升级为本科院校的筹备阶段,投入师资建设及固定资产配备,致使人力成本及折旧费用增幅大于收入增速;以及薪酬体系有所调整。受上市费用及购股权开支影响,公司净利率为16.3%,下滑11.6个百分点;去除该部分影响,核心净利率为30.6%,上升1.4个百分点,核心净利率的上升主要是受其他收入中的利息收入增加所推动。

由于办学声誉提升导致广告及营销开支降低,销售费用率减少 1.9 个百分点至 2%。

管理费用率为 26.0%,较去年同期上涨 14.2 个百分点,是上市费用及购股权的大额支出所致,扣除此部分影响,管理费用率同比下降 1 个百分点。

专业+师资+教研,注重培养“软实力”。希望教育下属各院校坚持优化专业设置,加强师资队伍建设,重视教学教研工作能力,持续完善内涵建设,提升品牌价值,提高对目标群体的吸引力和竞争力。

公司迎合市场需求进行专业建设。年内山西医科大学晋祠学院口腔医学技术专业、四川天一学院康复治疗技术中药学、四川希望汽车职业学院的护理和学前教育等国控、省控专业先后获批设置。另外,为加强学生的职业技能培养,提高就业竞争力,学院与 500 多家企业签订校企合作协议,与行业专家共同制定人才培养计划,与 20 多家企业共建实训基地、开设订单班。在公司对校企合作和就业服务的高度重视下,2018 年各院校毕业 19488 人,总就业率达到 92.19%。

下属院校致力于优化师资结构,于 2018 年内共引进博士研究生 9 人、硕士研究生 391 人,并聘请知名技术专家、一线工程师到院校任教;提升教师职业能力,在中高级职称评选工作中选出正高职称二人、副高职称 27 人和中级职称 227 人;持续吸引、鼓励优秀教师,提供有竞争力的薪酬水平和福利待遇,骨干教师可享受 IPO 后期权计划。

科研能力稳步提升,于 2018 年内立项课题 274 项,立项率同比增长 104%,其中 33 项课题被列为省部级项目;发表论文 512 篇,出版教材或专著 50 部;获得专利授权 11 项、专利证书 47 项,同比增长六倍有余。

并购经验丰富,规划新增三所学校。公司拥有丰富的并购经验,其收购历史可追溯到2011年;截至2018财年末,希望教育已举办3所本科学院、5所大专学院及1所技师学院,其中4所为自主创办,5所通过并购得到。今年计划将新增3所院校,其中自建项目2个,并购项目1个,均处于积极推进中。

结论:

希望教育专注于高等教育领域,以招生人数计算是全国第二大民办高等教育集团,拥有的高等院校数量高居同类上市公司之首。随着未来国家对民办高等教育的政策落地,公司将凭借稳固的市场地位、丰富的运营经验和成熟的集团化管理模式,抓住市场机遇,实现快速发展。我们预计公司2019-2021财年营业收入分别为人民币13.0亿元、16.1亿元、20.1亿元,归属公司拥有人净利润分别为人民币4.4亿元、5.7亿元、7.2亿元,当前股价对应PE分别为14X、10X、8X,首次覆盖,给予“强烈推荐”评级。

风险提示:

政策超预期,扩张进度不及预期,人力成本上升超预期。