下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事实证明,当风口来时,猪真的会飞!

这两月以来,受到猪瘟的影响,中国的新一轮猪周期提前来临,在炒作资金的疯狂推动下,相关的猪肉概念股被提前炒上了天空。

即使是商誉爆雷业绩巨亏的问题股都被炒出了翻倍甚至接近2倍的行情,令人咂舌!

而在地球第一端的美国市场,也正在受到中国猪肉周期的影响,同时随着贸易会谈的推进,美国的猪肉价格也出现了攀升的迹象。尤其是,美国的猪肉期货价格,进入3月以来,美国的猪肉期货开始大幅攀升,截至目前,美国瘦肉猪的近月主力合约1906合约已经从75美分/磅迅速被炒到97美分/磅,一月不到已经大涨超30%,合约价格即将突破至100美分/磅(约7.4/斤),而8月、9月的猪肉期货合约价格甚至一度冲破了100美分大关,这是近期美国猪肉期货价格历史上最高的价格。

这还没完,据彭博最新消息称,作为贸易会谈的达成的意向条件之一,中方拟在本月初采购了23800吨猪肉之后,又将继续加大进口美国的猪肉,并且这批数量很可能不会小。

据美国农业部预测2018年中国猪肉生产量为54.8百万吨,大约相当于美国生产量的5倍。如果中国从美国采购其产量1%的猪肉,也就是54.8万吨,对美国猪肉产量的影响是5%,将大幅影响美国生猪价格。

这意味着,美国的猪肉期货价格很可能随着中国猪肉进口需求而还将继续往上飙涨。

中国猪肉价或还将继续走高

今年这一轮猪肉价格飙涨主要是受去年8月份非洲猪瘟全国蔓延的影响,养殖厂增加产能意愿一度明显下降,使我国的生猪产能急速下降,根据农业农村部公布的1月份能繁母猪存栏量数据,1月存栏母猪环比下降3.56%,同比下降14.75%。而根据天下粮仓数据及市场信息反映,全国的生猪产能甚至下降17.39%。

在产能缩减情况下,2019年生猪出栏量同比明显下降,全年猪价在近月开始迅速上涨,并且上涨趋势仍在持续。

从生猪供应量角度,去年四季度至今生猪产能断崖式下降,主要影响今年三至四季度出栏生猪数量。根据当前母猪存栏数据,预计三、四季度出栏生猪数量同比下降15%以上,历史最高价时期2016年上半年出栏量同比下降幅度为5.9%,因此在今年下半年随着生猪的供应量下降,生猪价格或仍继续上涨,甚至创新高。

另一方面,在考虑到补栏母猪在13个月之后才能释放产能,预计在今年5-6月份生猪养殖利润可观之后,母猪补栏留种开始增多,推算至少在2020年6月前,猪价将处于高位。

中国的猪肉需求对美国猪价影响有多大?

据中信期货研究部分析,由于2019年年初母猪存栏对应2019年底出栏生猪,整个2019年生猪供应量可以由2018年3月至2019年初存栏母猪数决定,因此,在窝产仔数大致平稳下(近几年维持10.50附近),可以推算2019年生猪出栏量较2018年上涨1.79%。根据USDA预测数据,2019年,美国出栏生猪13781万头,较2018年上涨2.87%。因此,综合推算结果与USDA数据来看,2019年全年美国生猪供应预计增长2%左右。

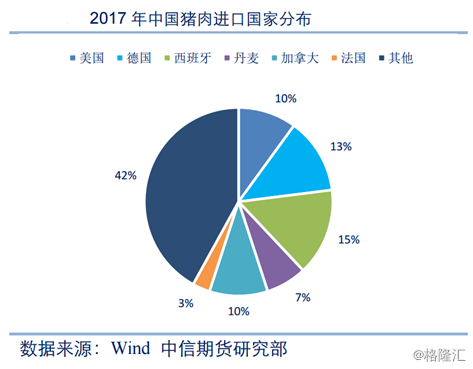

从中国猪肉进口分布上来看,美国并非是中国最大猪肉进口来源国,美国并非是中国最大猪肉进口来源国,根据2017年数据,美国进口猪肉量占全部猪肉进口量的比例为10%,最大进口国为西班牙,占比15%,其次为德国,占比13%。

从美国猪肉出口角度来看,美国猪肉出口量整体上呈现上升态势,但近几年上涨幅度减缓。美国猪肉出口总量占猪肉生产总量的比例近几年相对平稳,保持在20%左右。

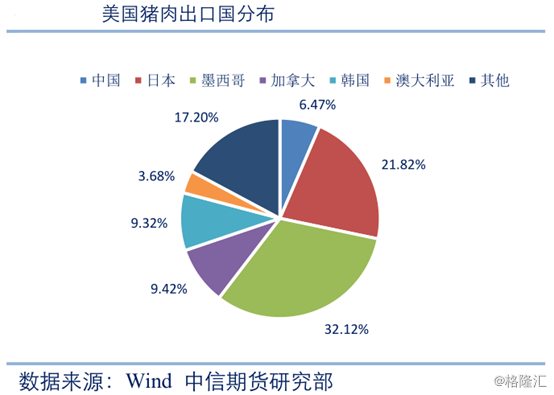

从出口国家来看,中国并不是美国主要出口国。2017年美国猪肉出口总量255万吨,其中出口中国16.5万吨,占比仅为6.47%,出口最多国家为墨西哥和日本,分别占比32.12%和21.82%。从当前中国进口美国猪肉量来看,存在一定上升空间。

因此综合中国进口需求及美国出口供应情况,在中美贸易改善乐观的情况下,预计每年可增加进口美国猪肉产量30万吨左右。增幅占国内消费总量偏小,占美国猪肉产量2.5%左右。

从美国猪肉出口角度来看,美国猪肉出口量整体上呈现上升态势,但近几年上涨幅度减缓。美国猪肉出口总量占猪肉生产总量的比例近几年相对平稳,保持在20%左右。从出口国家来看,中国并不是美国主要出口国。2017年美国猪肉出口总量255万吨,其中出口中国16.5万吨,占比仅为6.47%,出口最多国家为墨西哥和日本,分别占比32.12%和21.82%。

从当前中国进口美国猪肉量来看,存在一定上升空间。总体来看,猪肉进口量占国内猪肉消费总量比例较低,但整体上呈现上升趋势。对于中美猪肉贸易而言,美国并非是中国最大猪肉进口来源国,中国也不是美国最大猪肉出口国。美国出口中国猪肉量占猪肉出口总量比例仅为6.47%,存在一定上升空间。

据中信期货研究部分析,在中美贸易改善乐观情况下,预估美国猪肉出口占产量比例提升至25%,出口中国占比提升至15%,年出口中国猪肉量为45万吨左右。预估较2017年进口量增加28.5万吨,增加量相较于国内猪肉5481万吨消费体量而言,该数值相较国内猪肉消费总量偏小,难以明显影响国内生猪及猪肉市场。

尽管美国产量增加,但在需求提升作用下,美国猪肉价格将走高。从瘦肉猪期货价差与美国猪价历史季节性特征对比中可以得到,中国增加猪肉进口将至少影响美国猪价15%幅度,使得下半年美国猪价较上半年明显上升,较去年同期持平或略增。