下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入

目标价:1.92港元

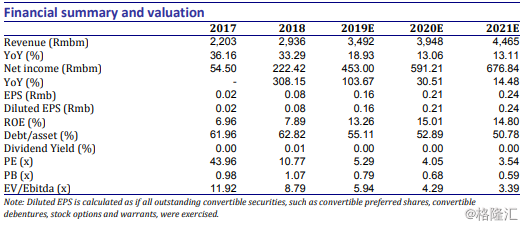

发展前景稳。受益于油价回升后上游勘探作业增多,公司钻井板块收入同比增长39.7%至人民币13.4亿元,EBITDA率同比由41.8%提升至46.6%,拉动EBITDA同比增长35%。海外收入同比增长31.5%至人民币18.5亿元,达到18年总收入的63.1%。截止至18年年底,海外在手订单金额相当于18年海外总收入的1.73倍,充沛的海外在手订单增加了业绩增长的可见性,为公司下一步发展打下了基础。

财务纪律严。归功于卓有成效的内部管理体制改革,18年销售管理费率降至13%以下,这是自公司上市以来的最低值,拉动公司经营利润率进一步由17年的21.5%提升至18年21.9%。经营性现金流同比增长115%至人民币4.2亿元,拉动经营利润覆盖率由17年的41%提升至65%,增强了公司流动性。资本开支被严格控制,18年同比减少89%,拉动自由现金流自15年以后首次由负转正,财务状况进一步改善。

国内机遇好。在政府加大上游油气开发的号召下,19年中石油的上游资本支出预计同比增加16%,较18年进一步提升4个百分点。考虑到安东在四川和新疆地区的市场领先地位,我们认为公司是中石油增加资本开支的关键受益者之一。截止至18年年底,国内在手订单金额达到人民币10.1亿元,相当于18年国内总收入的94%。

维持买入评级。整体上游油气开采市场景气度提升,公司管理效率高,为了反映我们对公司未来发展的正面看法,我们将19/20年的摊铺每股收益预测由人民币0.11/0.19元上调至0.16/0.21元,并预测21年摊铺每股收益为人民币0.24元。我们将目标价由港币1.49元上调至港币1.92元,对应19年10.0倍市盈率。现价距目标价有77.8%的上涨空间,我们维持公司买入评级。